「最近、SUMCO(サムコ)の株価が大きく上がっているけど、何が原因なの?」

「半導体関連のニュースはよく聞くけど、SUMCOの将来性ってどうなんだろう?」

株式投資をしていると、特定の銘柄が急に注目を集める場面に出会いますよね。

半導体材料の大手メーカーであるSUMCO(銘柄コード:3436)も、まさに今、多くの投資家から熱い視線を注がれている企業の一つです。

一時は業績の悪化から株価が低迷していましたが、ここにきて力強い上昇トレンドを描き始めています。

この記事を読めば、SUMCOの株価が動いている背景から、今後の投資戦略を考える上での重要なポイントまで、しっかりと理解できるはずです!

1. なぜ今、SUMCOの株価が急騰しているのか

2026年4月下旬から5月にかけて、SUMCO(証券コード:3436)の株価は急上昇し、6月1日には一時4,424円と年初来高値を更新、終値も4,372円で引けました。

3月末の安値水準(1,631円・3/31)から約2.7倍という驚異的な上昇率です。

わずか2カ月で株価がここまで跳ね上がった背景には、複数の好材料が重なっています。

①信越化学の決算が「需要回復」を示唆

最初の大きなきっかけは、同業大手・信越化学工業の決算発表です。

信越化学は2026年4〜6月期以降のシリコンウエハ需要について、「年初時点の想定を上回る見通し」と示しました。

シリコンウエハ市場は2023年から2025年にかけて供給過剰・価格下落に苦しんでいましたが、この発言は「底打ちが確認された」と市場に受け取られ、専業大手のSUMCOにとって強力な追い風となりました。

②SEMI統計が示すウエハ出荷量の回復

業界団体SEMIは2026年5月、2026年第1四半期の世界シリコンウエハ出荷量が前年同期比13.1%増となったと発表しました。

回復の主役はAIデータセンター向けの需要で、AIサーバーに使われる先端ロジック半導体・HBM(高帯域幅メモリ)向けウエハの需要が特に強い状況です。

③中東情勢を受けた顧客の在庫積み増し

地政学リスクの高まり(中東情勢)を受けて、半導体メーカーが部材であるシリコンウエハの在庫を積み増す動きが出てきました。

安定調達を優先する動きが需要を押し上げる形となり、価格交渉でもSUMCOに有利な状況が生まれつつあります。

④野村証券による目標株価引き上げ

6月1日の急騰には、野村証券によるSUMCOの目標株価引き上げ(目標株価2270→4100)が直接的な引き金となりました。

大手証券会社のポジティブなレーティング変更は、機関投資家の新規買いを呼び込むだけでなく、空売りポジションの踏み上げ(ショートカバー)を誘発し、株価に一段の勢いをつけました。

⑤AI相場の追い風

ChatGPTを皮切りに加速したAI投資ブームは、半導体需要全体を押し上げています。

SUMCOのシリコンウエハは、AIチップを製造するための「土台」となる素材であり、AI関連株の物色が進む中で「次の恩恵を受ける銘柄」として注目が集まっています。

補足:これまで株価が下落した理由

現在の株価上昇を理解するためには、なぜ以前は株価が下落していたのかを知ることも重要です。

- 理由① 業績の悪化:

- 2024年12月期の決算で、売上・利益ともに前期を下回る見通しが示され、業績の停滞が懸念されました。

- 理由② 証券会社の投資判断引き下げ:

- 2023年後半には、一部の証券会社が投資判断を引き下げ、将来への不透明感が広がりました。

- 目標株価を2,800円から2,000円へ引き下げ。

- 理由③ 配当の減額:

- 業績悪化に伴い、株主への配当金が減額されたことも、投資家の売りを誘う一因となりました。

- 理由④ 半導体市況の軟調な動き:

- 世界的なインフレや金利上昇を受け、パソコンやスマートフォンの需要が一時的に落ち込み、半導体業界全体が調整局面に入っていました。

これらのネガティブな要因が株価に織り込まれ、下落が続いていましたが、前述の通り、市場の目線が「現在」から「未来の回復」へと移ったことで、トレンドが大きく転換したのです。

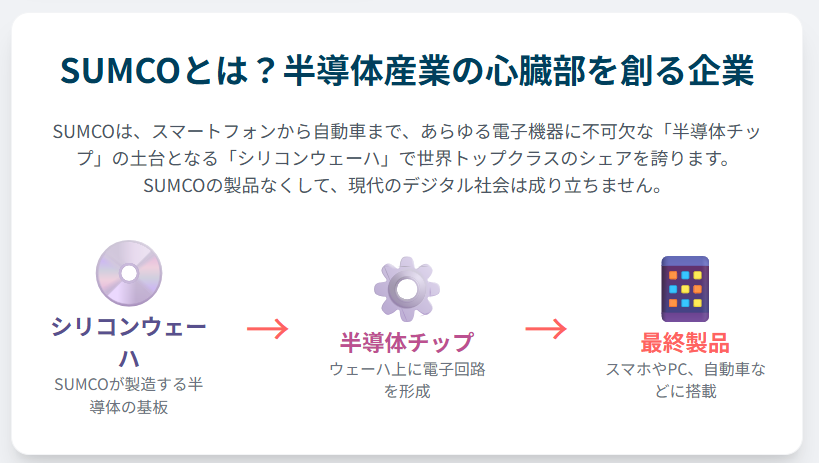

2. SUMCO(3436)とはどんな会社か

SUMCOは、半導体製造の根幹を支えるシリコンウエハの専業メーカーです。

本社は東京都港区、製造拠点は日本国内(佐賀・長崎・静岡・山口)および海外(韓国・マレーシア・米国・台湾)に広がります。

シリコンウエハとは

シリコンウエハとは、半導体チップを作るための「土台」となる円盤状の薄い板です。

砂(二酸化ケイ素)から純度の高いシリコンを取り出し、円柱状のインゴットに加工した後、薄くスライスして研磨したものです。

スマートフォン、パソコン、AIサーバー、電気自動車——あらゆる電子機器の半導体チップはこのウエハの上に製造されており、文字通り「現代社会のインフラ」を支える素材です。

業界内でのポジション

シリコンウエハの世界市場は信越化学工業とSUMCOの2社が合計で約5〜6割のシェアを握る寡占構造です。

SUMCOは世界シェア2位の専業メーカーとして、先端半導体向けから汎用品まで幅広く供給しています。

先端ロジック半導体向けに使われる300mm大口径ウエハへの対応に強みがあります。

収益構造の特徴

シリコンウエハ業界は設備投資が非常に大きく、固定費が高い「装置産業」です。

このため、需要が旺盛な時期は利益率が急激に上昇する一方、需要が落ち込むと一気に赤字転落するという「業績の振れ幅が大きい」特性があります。

2022年のピーク時と2025年の低迷期でこの特性が如実に表れています。

参照:https://www.sumcosi.com/ir/

3. 今後の株価考察

ファンダメンタル分析

業績推移:底打ちから回復局面へ

2022年12月期のピーク(営業利益1,097億円)から、2025年12月期には営業利益がわずか13億円まで激減し、最終損益は赤字転落しました。

2026年1〜3月期(直近四半期)も営業損失52億円と、底を脱していない状況です。

ただし、四半期の営業損失の縮小傾向や、信越化学・SEMI統計が示す需要回復シグナルを踏まえると、2026年後半から業績の本格回復が始まる可能性を市場は先読みしています。

株価は業績の「現在」ではなく「半年〜1年先」を織り込んで動くため、業績底打ち前に株価が先行して上昇するのは典型的なパターンです。

業績が良くなると期待して株価が上昇している段階ですね。

次の決算で業績に反映されていないと失望売りで元に戻りそう、、、

収益性:ROEはマイナス圏も構造的競争力は維持

2025年12月期の各収益指標は悪化していますが、これは需要サイクルの低迷期に起因するものであり、構造的な競争力が損なわれたわけではありません。

ウエハ価格が回復局面に入れば、高い固定費を持つ事業構造が逆に高い営業レバレッジ(わずかな売上増が大きな利益増につながる特性)として働くため、業績回復時には収益指標の急改善が期待できます。

財務状況:自己資本比率約50%で財務健全性は維持

自己資本比率は約50%と健全な水準を維持しています。

有利子負債倍率0.66倍も、大型設備投資が必要な業種としては許容範囲内です。

2025年12月期末の1株あたり純資産は1,653.87円であり、現在の株価(4,372円)はPBR換算で約2.6倍となります。

EPS・PERによる株価バリュエーション

2022年〜2024年の業績サイクルを参考にすると、需要回復期の営業利益は300〜500億円規模に達する可能性があります。

仮に2027年12月期の最終利益が200億円(EPS換算で約57円)に回復した場合、株価4,372円のPERは約77倍。

さらに2028年にピークの最終利益500億円(EPS約143円)程度まで回復するシナリオでは、PERは約31倍となり、半導体素材株の市場平均水準に近づきます。

ファンダメンタル判断:慎重な打診買い可。ただし業績回復の確認が最重要。

現時点での業績はまだ赤字圏ですが、需要回復の兆しが複数の外部データから確認されており、中長期的なバリューは否定できません。

ただし、業績の本格回復(営業黒字定着)が確認されるまでは、株価の上値余地と同様に下値リスクも残ります。

テクニカル分析

チャート概況:短期間で急騰、2007年来高値圏

6月1日時点のチャートデータは以下の通りです。

3月末の安値1,631円(3/31)から6月1日高値4,424円まで、わずか約2カ月で+171%という急騰が起きています。

日足チャートを見ると、株価はMA5・MA25・MA75のすべての移動平均線を大幅に上回っており、上昇トレンドが明確に形成されています。

移動平均線の配列:「パーフェクトオーダー」

MA5(3,670円)> MA25(3,096円)> MA75(2,209円)という「短期線が中期線を、中期線が長期線を上回る」状態はパーフェクトオーダーと呼ばれ、上昇トレンドが強い局面であることを示しています。

しかし同時に、株価(4,372円)とMA5(3,671円)の乖離率が約19%に達しており、短期的な過熱感も見えます。

ただ、短期的にはMLCC関連銘柄が上昇している現在では期待で買いが入っているため、モメンタム投資でエントリーしてダメだったら損切りするのが良い戦略かもしれません。

具体的な買い・売り条件

🟢 押し目買いの条件(エントリー目安)

- 第1候補:

- 株価がMA5(3,670円周辺)まで下落し、その後陽線で反発を確認した時点。

- 急騰後の利益確定売りに対して短期平均線がサポートとして機能するかを確認する。

- 第2候補:

- 株価がMA25(3,096円周辺)まで調整した場合。

- これは5月半ばの急騰前の水準に近く、より安全なエントリーポイント。

🔴 損切り(ストップロス)の条件

- MA25(3,096円)を終値ベースで明確に割り込んだ場合は損切りを検討。

- 上昇トレンドの基盤が崩れたサインとなる。

- 直近安値(5/18の2,889円)を割り込む場合は即時損切りが原則。

🟡 利益確定(売り)の条件

- 高値(4,424円)更新後、ローソク足が上ひげを伴う陰線転換(売り圧力の強まりのサイン)が出た場合。

- 出来高を伴わずに株価が横ばいとなった時(上昇モメンタムの減衰)。

- 目標株価の目安:直近の急騰ペースは異常値であり、過去のサイクル高値(2007年高値水準)などを参考に5,000円前後を一旦の利益確定ラインとして設定するのが現実的。

参照:https://kabutan.jp/stock/chart?code=3436

4. まとめ

SUMCOの急騰は、「業績の底打ち期待」と「AI需要拡大シナリオ」という2つの強力な材料が重なった結果です。

現時点での業績は依然として赤字圏にあり、「業績で株を買う」フェーズではありません。

しかし、シリコンウエハという半導体産業の根幹素材を扱う世界2位の専業メーカーが、財務健全性を維持しながら最悪期を通過しつつある点は評価できます。

市場は常に未来を先読みします。信越化学の決算、SEMI統計の改善、野村証券の目標株価引き上げ——これらが重なった今回の急騰は、「業績の先行きに強気の投資家が増えている」ことを物語っています。

ただし、短期での急騰後はボラティリティ(価格変動の幅)も大きくなる点に注意が必要です。

「押し目でMA5〜MA25を確認しながら分割買い、損切りラインを明確に設定する」という規律あるアプローチが、リスクを抑えながら上昇トレンドに乗る王道といえるでしょう。

シリコンウエハ需要の回復がデータとして積み上がってくる2026年後半以降、SUMCOは株式市場の注目度がさらに高まる銘柄候補です。

引き続き四半期ごとの業績発表と業界動向ニュースに注目しながら、投資判断を更新していくことをお勧めします。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/