ニッスイ(1332)の分析まとめ

・連続最高益を更新中

・コスト高で利益圧迫

・健全経営でド安定

ニッスイ(1332)銘柄情報

それではニッスイの情報を見ていきましょう!

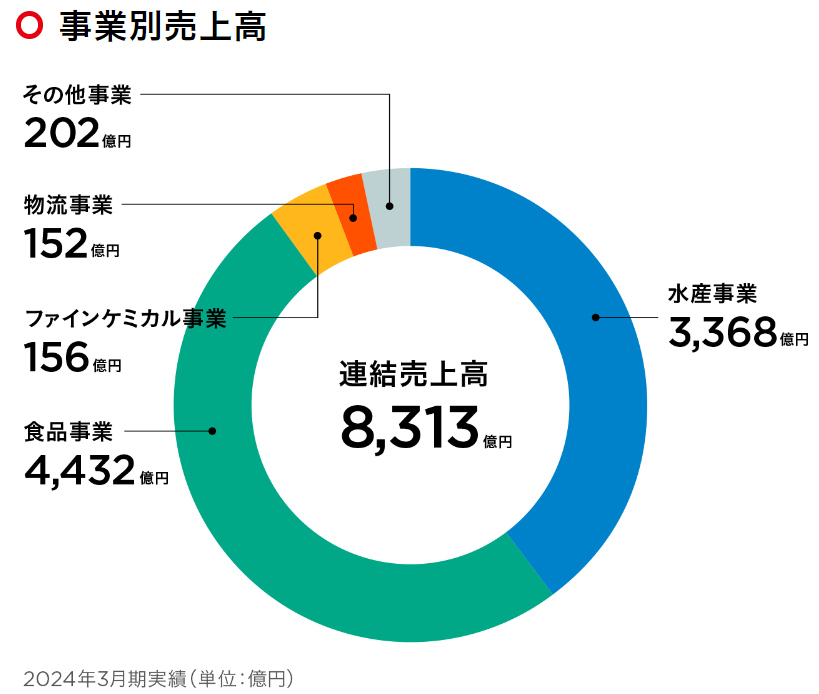

ニッスイ(1332)の事業内容

ニッスイは、水産事業を中心に、食品事業、ファインケミカル事業、物流事業、さらには海外事業など多岐にわたる事業を展開しています。

水産事業では、漁獲から養殖、加工まで一貫して行い、国内外で高いシェアを誇ります。

参照:https://www.nissui.co.jp/corporate/ataglance/index.html

水産事業: 40.5%

食品事業: 53.3%

ファインケミカル事業: 1.8%

物流事業: 1.8%

意外にも水産事業がメイン事業ではなく食品事業のほうが売上が少し上なんですね!

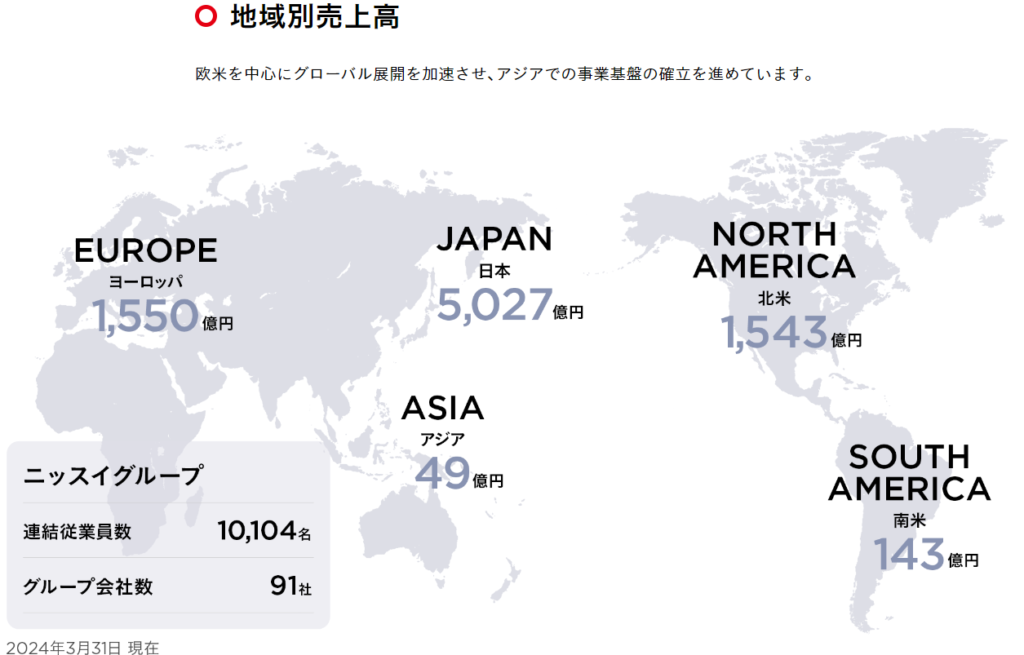

地域別売上高では日本がメインとなっています。

アジアが北米やヨーロッパと比べて売上が全然ないのが気になりますね。

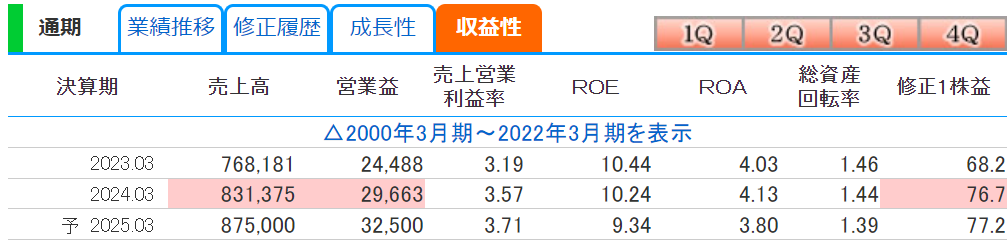

ニッスイ(1332)の業績

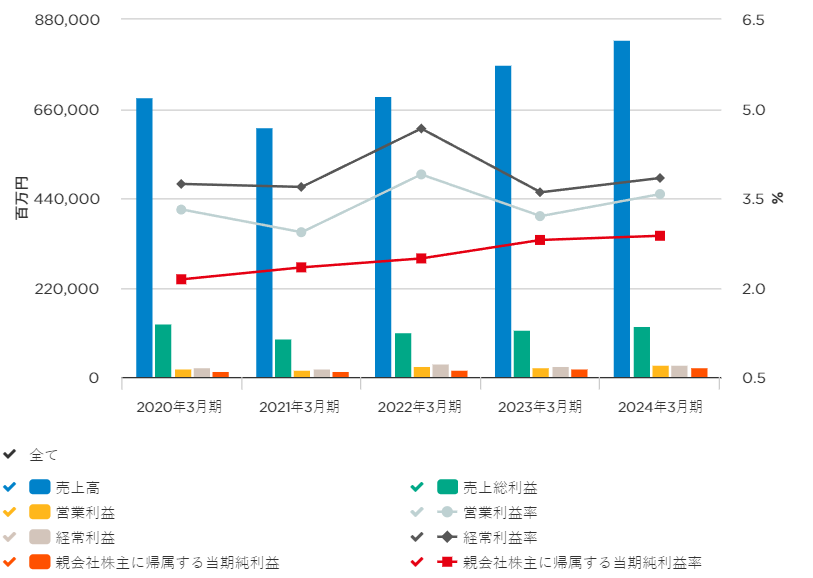

売上収益の推移

売上高は連続上昇中!

ニッスイの最近の業績は、売上高が増加傾向にある一方で、コスト増加による利益圧迫が見られます。しかし、食品事業やファインケミカル事業の成長が堅調で、全体的な業績は安定していますね。

コスト増加の面もありますが、円高相場になっているのでこれからも売上は上昇していくと思います。

財務状況

自己資本比率は2024年では41.1%となり、高くも低くもない数値となっています。

また有利子負債倍率は2024年では0.83となっており、少し高い数値ですが目安の1.0より下なので理想的な数値ではないかと思います。

ROEでも10%を超えており健全な経営をしていると言えるでしょう。

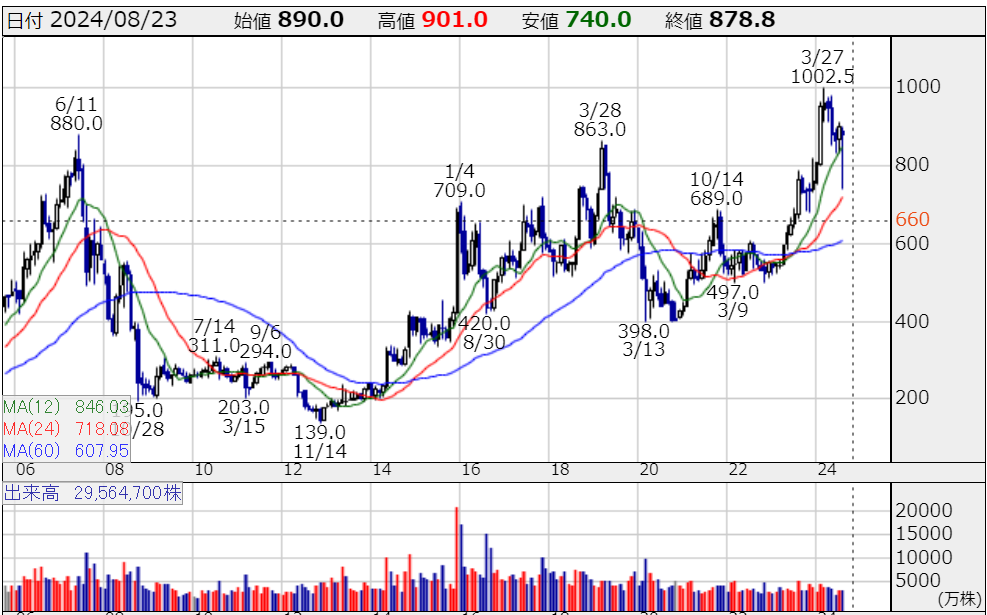

ニッスイ(1332)の株価

株価:878.8円

PER:11.4倍

PBR:1.06倍

配当金:24円

配当利回り:2.73%

配当性向:31.3 %

時価総額:2,746億円

※2024/8/25のデータ

上記はニッスイ(1332)の月足のチャートとなります。

○○ショック等の株価大暴落で一時的に株価落下してたりしてますが、なんだかんだで上昇チャートを描いています。

PERは11.4倍と若干平均の16倍より低めですが、PBRは1.06倍と1倍を超えています。

業績も良いですし、PERだけでみると割安感はあると思います。

配当利回りと配当性向は共に無理のない理想的な配当利回りと配当性向となっています。

ニッスイ(1332)の配当金の推移

ニッスイでは2024年度までに配当性向を30%以上達成を目標に掲げており、現在(2024/8)で31.3 %で達成している状況になっています。

2025年度以降も配当性向30%以上のキープをしていくと思います。

そのため配当金をこれ以上上げることはないのかなーと思います。

逆に収益が落ちていくと配当金を下げる可能性があるのでこれ以上の配当金を期待することは避けたほうがいい気がしますね。

まとめ

ニッスイ(1332)は、安定した業績と配当政策を背景に、長期的な成長が期待される銘柄です。

水産業界のリーダーとして、世界中で高品質な製品を提供し続ける同社は、今後も投資家にとって魅力的な投資対象となるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/