2026年4月、東証グロース市場に上場するパワーエックス(証券コード:485A)の株価が、年初来安値から約4倍以上に急騰し、個人投資家の間で大きな話題となっています。

1月末に1,836円まで沈んでいた株価は、4月10日には年初来高値7,700円を記録。

本記事では、この急騰の背景にある理由を丁寧に分析するとともに、今後の株価展開についてファンダメンタル・テクニカル両面から考察します。

1. なぜパワーエックスの株価が急騰したのか?

53億円の大口受注発表が引き金に

株価急騰の最大の引き金は、2026年3月31日の大引け後に発表された大型受注です。

同社は大型定置用蓄電システム「PowerX Mega Power 2500」およびその付帯サービスを、約53億円で受注したことを公表しました。

売上の計上は2027年12月期になる見通しですが、これにより中長期的な収益の「確実性」が大きく高まったと市場は評価しました。

4月1日の開場直後から株価は急伸し、4月9日にも追加の受注報道が続いたことで買いが断続的に入りました。

そして4月10日には一時ストップ高となる7,700円を記録し、終値は7,600円(前日比+13.43%)と年初来高値を更新しています。

好業績の発表も追い風

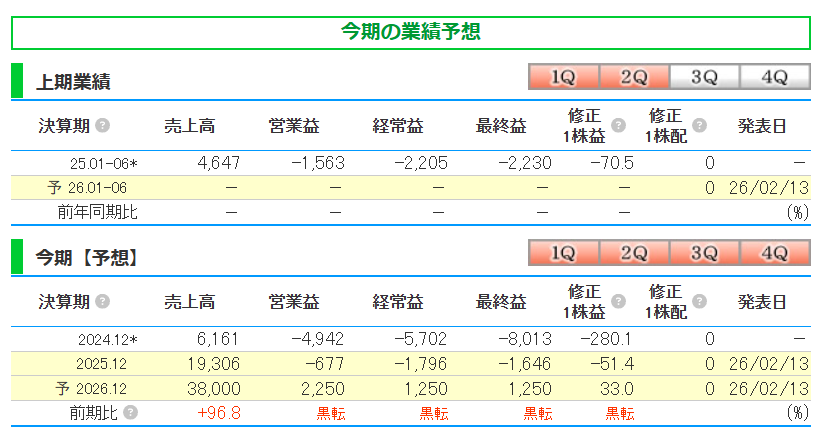

2025年12月期の決算(2026年2月13日発表)も、株価上昇の下地を作りました。

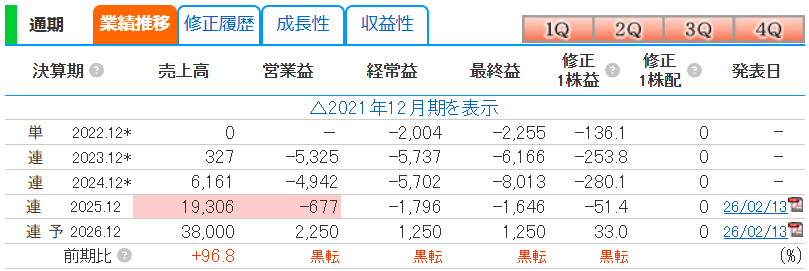

売上高は前期比213.4%増の193億円と驚異的な伸びを示し、営業損益も大幅に改善されました。

2026年12月期の会社予想では、売上高380億円・営業利益22.5億円と創業以来初の黒字転換を見込んでいます。

「赤字スタートアップ」から「稼ぐインフラ企業」へのシフトが市場に強く意識されたことが、買いを加速させた要因といえます。

1. パワーエックスはどういった会社か?

パワーエックス(PowerX, Inc.)は、2021年3月に設立された日本のエネルギーベンチャーです。

東証グロース市場に上場しており、「電力インフラの革新」をミッションに掲げる注目の成長企業です。

従業員数は連結で約180名(平均年齢39.5歳)と小規模ながら、日本のエネルギー転換を担う重要なプレーヤーとして存在感を高めています。

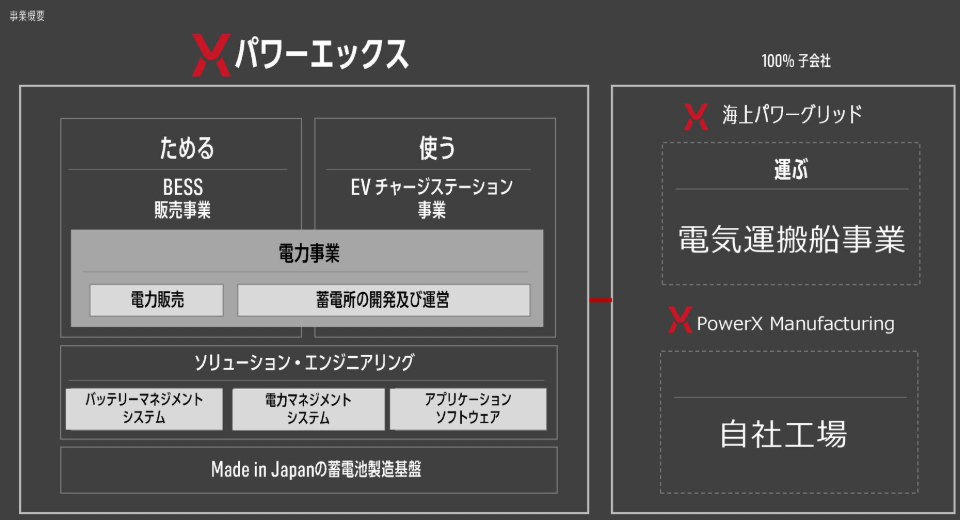

3つの主力事業

パワーエックスの事業は、「日本のエネルギー自給率の向上を実現する」という壮大なミッションに基づいています。

主な柱は以下の3つです。

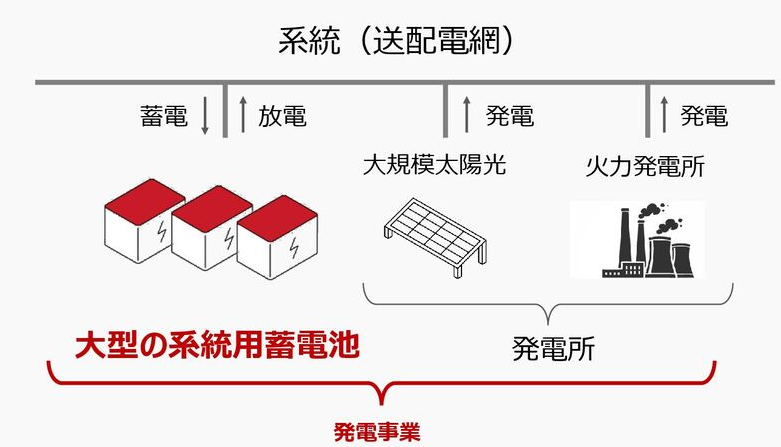

① BESS事業(Battery Energy Storage System)

売上高の8割超を占める中核事業です。

太陽光や風力などの再生可能エネルギーは「天候任せ」で不安定ですが、これを大型蓄電池に貯めることで、安定した電力に変えます。

主力製品の『PowerX Mega Power』や中型『PowerX Cube』は、単に電池を売るだけでなく、設置から運用管理、保守メンテナンスまでを一気通貫で提供する「垂直統合型モデル」を採用しています。

これにより、他社製電池を仕入れて売るだけの商社モデルとは一線を画す利益率を目指しています。

岡山県玉野市の自社工場「Power Base」をフル稼働させており、電力会社やデータセンター(さくらインターネットなど)からの需要が急拡大しています。

受注残高は2025年9月末時点で約417億円と潤沢です。

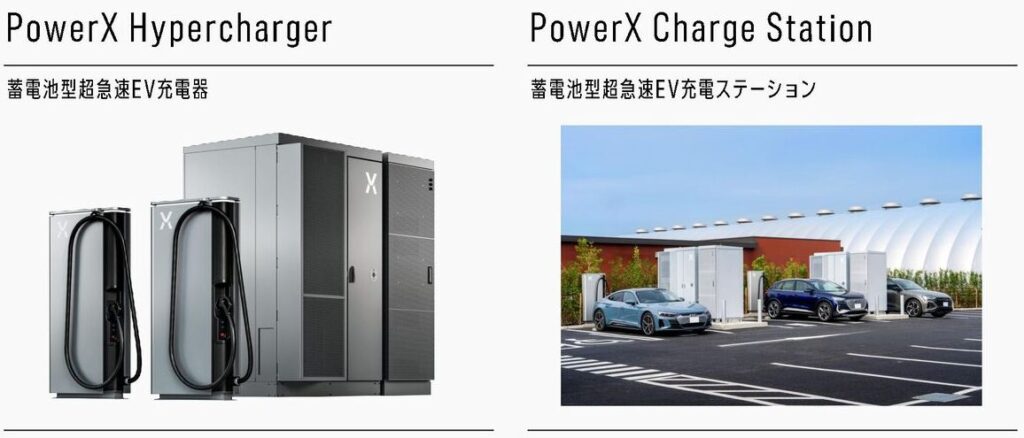

② EVCS事業(EV Charge Station)

超急速EV充電器の製造・販売と、自社ブランドの充電ステーション運営です。

日本のEV普及のボトルネックとなっている「充電インフラ不足」と「充電時間の長さ」を、自社製の超急速充電器で解決しようとしています。

蓄電池内蔵型であるため、系統への負担を抑えつつ高出力充電が可能という技術的優位性があります。

③ 船舶・電力供給事業

「電気を船で運ぶ」という世界初のコンセプトに挑む事業です。

海底ケーブルを敷設せずに、洋上風力など離島・沖合の再エネを本土へ輸送する構想で、2025年に完成した初号船「X」が2026年から国内外での実証実験を開始します。

将来的には日本のエネルギー輸送インフラを根本から変える可能性を秘めています。

特徴と強み:「Made in Japan」というブランド

パワーエックスの最大の武器は、「日本発」というストーリーです。

エネルギー安全保障の観点から、蓄電池という重要インフラを海外(特に特定の国)に依存することへの懸念が高まっています。

パワーエックスは岡山県玉野市に国内最大級の蓄電池工場「Power Base」を建設。

製品の設計・製造・メンテナンスを国内で行うことで、「安心・安全な国産蓄電池」というブランドを確立し、自治体や大手企業からの受注を勝ち取っています。

また、ハードウェアだけでなく、電池を制御するIoTプラットフォーム「PowerOS」も自社開発しており、ソフトウェアによる付加価値(SaaS的な収益)も期待できる点が、IT系投資家からも評価されています。

参照:https://power-x.jp/careers?gl=JP#about

3. 今後の株価を予想

ここからは、冷静に今後の展開を予想します。

ファンダメンタルズ、リスク、テクニカルの3つの視点で分析します。

ファンダメンタルズ分析:業績・収益性・財務の3点から

(1)業績推移:驚異的な売上成長と黒字化への道筋

業績の改善ペースは目を見張るものがあります。

売上高は2023年12月期の3.27億円から2025年12月期には193億円へと急拡大し、2026年12月期の会社予想は380億円(前期比+96.8%)です。

重要なのは、この成長が「絵に描いた餅」ではなく、417億円超の受注残高に裏付けられている点です。

(2)収益性:赤字幅の縮小と初の黒字転換予想

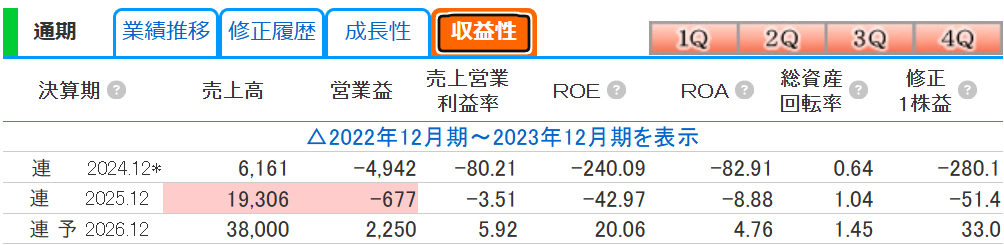

収益性の改善も顕著です。営業利益率は2024年12月期の▲80.21%から2025年12月期には▲3.51%へと大幅に改善されました。

2026年12月期の予想では+5.92%と初の黒字化が見込まれ、ROEは20.06%、ROAは4.76%と投資妙味のある水準になる見通しです。

量産効果によるコスト低減が本格化すれば、さらなる利益率の向上も期待できます。

(3)財務状況:大幅に改善も、有利子負債には注意が必要

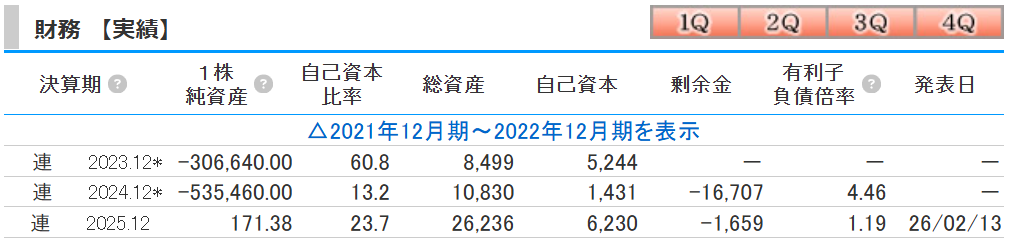

財務面では、2025年12月期に1株純資産が171.38円と大きく改善(2024年12月期は▲535,460円)されたことが注目されます。

自己資本比率も23.7%に回復しています。ただし、自己資本比率はまだ決して高いとはいえず、有利子負債倍率は1.19倍と無視できない水準です。

積極的な設備投資が続く中、資金調達コストの上昇や業績が会社予想を下回るシナリオには引き続き注意が必要です。

総じて、ファンダメンタルズは「急速に改善中だが、まだ安心できないフェーズ」です。

2026年12月期の黒字化が確認できれば、企業としての信頼性が格段に高まります。

テクニカル分析:チャートは「青天井」を示唆

2026年1月末〜4月初旬の値動き

チャートを振り返ると、株価は1月29日の年初来安値1,836円を底に上昇トレンドへ転換しました。

2月下旬から3月にかけて段階的に高値を切り上げ、3月3日に4,890円、3月19日に6,150円と節目をクリア。

そして4月10日にはストップ高の7,700円を記録しました。

移動平均線の位置づけ

4月10日時点で、5日移動平均線(6,492円)と25日移動平均線(5,212円)がともに右肩上がりであり、株価がその上方に位置する「パーフェクトオーダー」を形成しています。

短期・中期ともに強い上昇トレンドが継続中です。

今後のシナリオ

短期的には、急激な上昇の反動として「過熱感」からの調整が起きやすいフェーズです。

RSI(相対力指数)が高水準に達している可能性が高く、一時的な利益確定売りで株価が4,500〜5,500円水準まで押す場面も考えられます。

しかし、25日移動平均線(5,212円付近)が強いサポートとして機能すると予想されます。

中長期的には、5月14日に予定されている次回の決算発表(1Q決算)が重要なカタリストです。

会社予想通りの売上進捗と黒字化への道筋が確認されれば、時価総額2,000億円規模からさらに上を目指す展開も十分にあり得ます。

一方、受注の遅延や設備投資の超過などのネガティブサプライズには注意が必要です。

4. まとめ:パワーエックスは今から「買い」なのか?

パワーエックス(485A)の4月の株価急騰は、「53億円の大型受注発表」と「創業以来初の黒字転換予想」という2つの強力なカタリストが重なったことが主因です。

BESS市場の急拡大という追い風を受けながら、垂直統合モデルによる高い参入障壁を持つ同社は、日本の再生可能エネルギーインフラを担う有力企業として市場からの評価を大きく高めています。

ただし、短期的には過熱感もあり、一時的な調整リスクも念頭に置く必要があります。

今後の株価の行方を決めるカギは、5月14日の1Q決算での業績進捗と、受注残高のさらなる積み上げにあるといえるでしょう。

長期投資の観点では、日本の脱炭素政策という「国策」に乗る同社のポテンシャルは大きく、押し目を狙った分散投資が一つの戦略となり得ます。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/