2025年8月14日、株式会社トライアルホールディングス(東証グロース:141A)の株価が大幅に下落しました。

決算発表後に株価が急落すると、多くの投資家が「何が起きたのか?」「この会社は大丈夫なのか?」と不安に感じるものです。

本記事では、個人投資家の視点からトライアルの決算内容を徹底的に分析し、株価下落の本当の理由を解き明かします。

さらに、同社が仕掛けた大規模なM&A(企業の合併・買収)の狙いを深掘りし、今後の株価がどのように動く可能性があるのかを、ファンダメンタル分析とテクニカル分析の両面から考察します。

1. 会社概要

トライアルホールディングスは、単なるディスカウントストアではありません。

「『あなたの「生活必需店」。』」をコンセプトに、九州を地盤として食品や日用品を低価格で提供する「流通小売事業」と、自社開発の決済機能付きショッピングカート「Skip Cart」やインストアサイネージ(電子看板)といったIoT技術を駆使して小売業のDX(デジタルトランスフォーメーション)を推進する「リテールAI事業」の二本柱で成長してきたユニークな企業です。

最近のニュースとしては、2025年7月1日に実行された「株式会社西友」の完全子会社化があります。

2. なぜトライアルの株価が下落したのか?

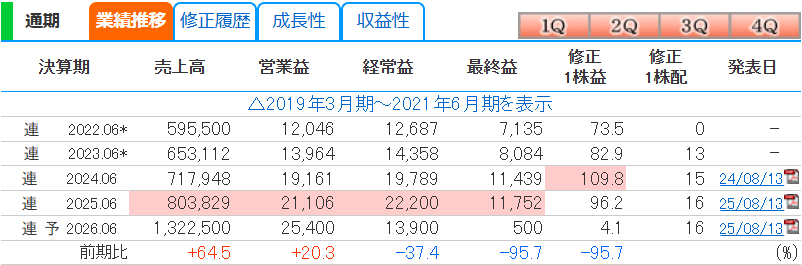

株価下落の直接的な引き金は、8月13日に発表された2026年6月期の連結業績予想でした。

その内容は、市場に衝撃を与えるものでした。

- 売上高: 1兆3,225億円(前期比64.5%増)

- 営業利益: 254億円(前期比20.3%増)

- 親会社株主に帰属する当期純利益: 5億円(前期比95.7%減)

売上高が1兆円を突破し、本業の儲けを示す営業利益も2桁増益となる見通しにもかかわらず、最終的な純利益が95.7%も減少するという予測が、投資家の売りを誘いました。

多くの投資家がこの「純利益95.7%減」という数字だけを見て、事業の根幹が揺らいだと判断したのです。

しかし、これは経営の実態を正確に反映したものではありません。

純利益が大幅に減少する理由は、西友の買収に伴う会計上の特殊要因にあります。その正体は、主に「支払利息」と「のれん償却費」という2つの費用です。

M&Aの財務的インパクト

トライアルは西友を約3,800億円で買収しましたが、その資金の大部分にあたる約3,674億円を銀行からの借入で賄いました。

これにより、来期から多額の支払利息が発生します。

2025年6月期の営業外費用が約4億円だったのに対し、2026年6月期は営業利益(254億円)と経常利益(139億円)の差額が約115億円に拡大しており、この大半が借入金利息やM&A関連の一時費用と推察されます 。

最大の要因「のれん償却」とは?

そして、純利益を最も圧迫するのが「のれん」の償却費です。

「のれん」とは、M&Aにおいて、買収先の純資産額(資産から負債を引いた額)を上回って支払った差額のことです。

これは、買収先のブランド力や技術力、顧客基盤といった目に見えない価値に対する対価であり、会計上は資産として計上されます。

日本の会計基準では、この「のれん」を最長20年以内の期間で規則的に費用として処理(償却)することが義務付けられています。

西友の買収で発生した「のれん」の正確な額は未確定ですが、仮に3,000億円の「のれん」が発生し、これを20年で償却すると、毎年150億円もの費用が計上されることになります。

重要なのは、この「のれん償却費」は現金の支出を伴わない会計上の費用であるという点です。

つまり、会社のキャッシュフローを悪化させるものではありませんが、損益計算書上の利益を大きく押し下げてしまうのです。

結論として、株価下落は事業の失敗によるものではなく、巨大M&Aに伴う一時的な財務負担と、現金の動きとは関係のない会計処理が、見かけ上の利益を大幅に減少させたことに対する市場の過剰反応と言えます。

2027年度以降も最終益が下がったままか?

2027年度以降、この一時費用はなくなりますが、「のれん償却」と「支払利息」という構造的な費用は残り続けます。

例えばですが、「のれん償却費」を毎年150億円、「支払利息」を毎年63億円が費用としてかかる場合は約200億円もの利益圧迫になってしまいます。

しかしながら、今回の西友M&Aによりプラスの利益も大幅にあると期待できるでしょう!

そのため、2027年度以降からは利益が回復して、上方修正なども大いに期待ができます。

3. 今後の株価を考察

短期的な会計上の数字に惑わされず、トライアルの将来性を評価するためには、ファンダメンタルとテクニカルの両面から深く分析する必要があります。

ファンダメンタル分析:1兆円企業への変貌とシナジー効果

今回のM&Aは、トライアルにとって大きなリスクを伴う一方で、それを上回る巨大なリターンを狙った戦略的な一手です。

- 全国展開への飛躍:

- 九州地盤だったトライアルは、関東・中部・関西に強力な店舗網を持つ西友を手に入れることで、一気に全国区の小売企業へと飛躍します。

- 店舗の地理的重複が少ないため、互いの顧客を奪い合うカニバリゼーションのリスクも限定的です。

- 商品力とサプライチェーンの強化:

- 「みなさまのお墨付き」といった西友の強力なプライベートブランド(PB)や、プロセスセンターなどの製造・物流拠点を獲得。

- これにより、トライアルグループ全体の「食」の強化とコスト削減が期待できます。

- リテールAI事業の拡大:

- これが最大のシナジー効果を生む可能性があります。

- トライアルが誇る「Skip Cart」などのリテールAI技術を全国300店舗以上の西友に展開することで、顧客体験の向上と店舗オペレーションの劇的な効率化が見込めます。

- また、両社の顧客データを統合すれば、巨大なリテールメディア事業の構築も視野に入り、AmazonとホールフーズのM&Aのような成功モデルを目指せます 。

ただし、リスクも存在します。買収によって有利子負債が急増し、財務レバレッジは大幅に悪化します。

2025年6月期に営業キャッシュフローがマイナスに転じた点は懸念材料であり、今後は統合した事業から安定的なキャッシュを生み出し、巨額の負債を返済していくことが至上命題となります 。

競合他社との比較

| 企業名 | 売上高規模(億円) | 事業モデル | 営業利益率 | 自己資本比率 |

| トライアルHD(新) | 13,225(予) | DS + AI + SM | 1.9%(予) | 低下見込 |

| PPIH(ドンキ) | 22,200(予) | 総合DS | 6.9%(予) | 39.4% |

| オーケー | 6,238 | EDLP型SM | 6.6% | 51.8% |

| 神戸物産 | 5,000規模 | FC型SM | 高利益率 | 57.0% |

注: トライアルHD(新)は西友買収後の2026年6月期予想。PPIHは2025年6月期予想。オーケー、神戸物産の数値は直近の決算に基づく 。

この表から、新生トライアルは売上規模で国内トップクラスに躍り出る一方、利益率や財務健全性では競合に見劣りすることがわかります。

今後の課題は、M&Aによるシナジーを早期に実現し、収益性と財務体質をいかに改善していけるかにかかっています。

テクニカル分析

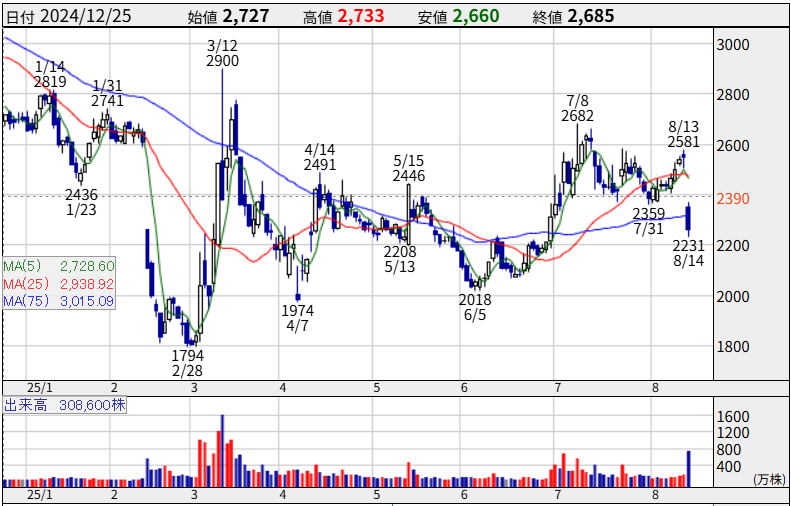

株価チャートを見ると、8月14日の下落はいくつかの重要なテクニカル指標を伴っています。

- 大陰線と出来高急増:

- 8/14長い陰線が大きな出来高を伴って出現しており、強い売り圧力を示唆しています。

- 移動平均線の下抜け:

- 株価は短期的なトレンドを示す25日移動平均線(MA25)をに下抜けしており、短期的な下落トレンドへの転換を示唆しています。

- しかしながら、75日線上で現在株価があるのでここらへんで反発していけばまだ下降トレンドからは脱却できるかと思います。

- 逆に75日線も下へ抜けてきたら明確な下降トレンドなので買いタイミングではないです。

- 支持線と抵抗線:

- 当面の下値支持線(サポート)としては、5月13日の安値である2,208円、さらにその下の6月5日の安値2,018円が意識されます。

- 一方、上値抵抗線(レジスタンス)は、下抜けてしまった25日移動平均線(約2,472円)や、7月8日の高値2,682円となります。

短期的には、売り圧力が続く可能性があり、まずは2,200円前後で下げ止まれるかが焦点となります。

4. まとめ

トライアルホールディングスの株価下落は、事業の悪化ではなく、西友買収という未来への巨大な投資に伴う会計上の「見かけの利益悪化」が原因です。

市場は短期的な利益の数字に反応しましたが、本質はそこにはありません。

- ベアケース(弱気シナリオ):

- M&Aのシナジーが想定通りに進まず、西友の収益改善が遅れる場合。

- 巨額の有利子負債が経営を圧迫し、株価はさらに下落する可能性があります。

- ブルケース(強気シナリオ):

- 西友の店舗網にトライアルのAI技術が融合し、計画通りに収益性が向上する場合。市場が会計上のノイズではなく、本業のキャッシュ創出力(営業利益やEBITDA)を再評価し始めれば、株価は大きく見直される可能性があります。

- アナリストの目標株価コンセンサスが2,880円と、現在の株価より高い水準に設定されていることも、この期待の表れです 。

今回のM&Aは、トライアルを国内有数の小売企業へと押し上げるポテンシャルを秘めた、ハイリスク・ハイリターンな一手です。

株価の下落は、この戦略の真価を理解し、長期的な視点を持つ投資家にとっては、むしろ絶好の投資機会を提供しているのかもしれません。

本ブログでは銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/

参照:https://kabutan.jp/stock/?code=141A

参照:https://kabutan.jp/disclosures/pdf/20250813/140120250813540315/