国内最大規模のファッションECサイト「ZOZOTOWN」を運営するZOZO(東証プライム・証券コード3092)の株価が、長期にわたる下落トレンドに苦しんでいます。

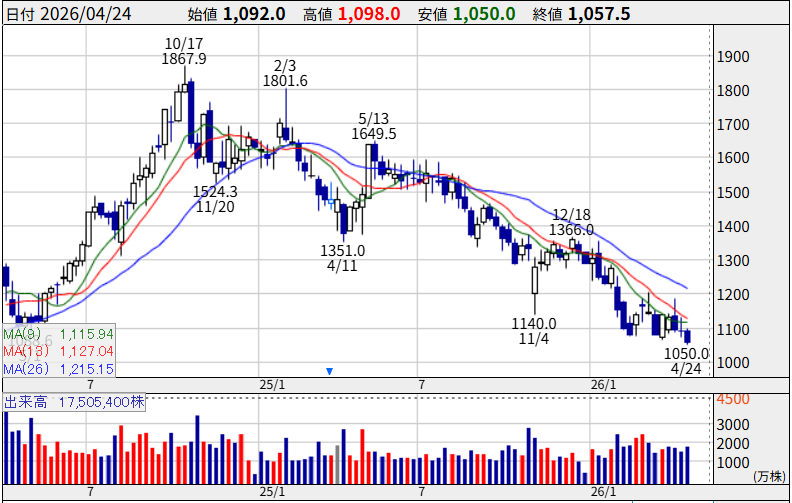

2025年10月17日につけた高値1,867.9円を天井に、2026年4月24日には安値1,050円まで下落。実に高値比で約44%の急落となっています。

業績は増収増益が続いているにもかかわらず、なぜこれほど株価が売られ続けているのでしょうか。

本記事では、株価下落の根本的な原因から、ファンダメンタルズ・テクニカルの両面での今後の見通しまで、初心者にも分かりやすく解説します。

1. なぜZOZOの株価は下落しているのか?

① 決算がコンセンサス予想を下回った

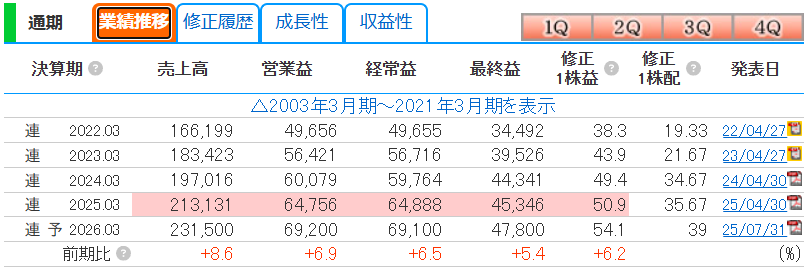

ZOZOの株価下落の最も大きなきっかけは、2025年4月に発表された2025年3月期(25/3期)の本決算です。

売上高・営業利益ともに増益を確保したものの、市場(機関投資家などのアナリストが合意した予想値=コンセンサス予想)の期待を下回る内容でした。

- 25/3期 営業利益(実績):約648億円(前期比約7.8%増)

- 市場コンセンサス予想:約673億円

- 約25億円のネガティブサプライズ

さらに、翌26/3期の業績見通しについても、市場コンセンサスが約730億円を想定していたのに対し、会社側は698億円の予想を提示。

ここでも大きく届かなかったことが株式市場の失望売りを招きました。

② 成長鈍化への警戒と機関投資家の格下げ

ZOZOはかつて年率10〜20%の高成長が期待されていたグロース株として高いバリュエーション(株価収益率=PER)で評価されていました。

しかし成長率が6〜8%程度に鈍化し、「高成長株としての前提」が崩れたことで、市場のPER評価も切り下がりました。

これが株価が下落している一番の要因だと思われます。投資家は成長している企業に投資をするため成長見込みがない企業からはどんどん資金が抜けていきます。

そのため、これまで成長性を高く評価されて株価は高かったのですが、今の業績に見合った株価になっているから株価が下落しています。

またこれに追い打ちをかけたのが、2025年6月のモルガン・スタンレーMUFG証券による格下げです。

同社はZOZOのレーティングを「弱気」に引き下げ、目標株価を1,167円から1,000円へ大幅に引き下げました。

大手証券会社の格下げは機関投資家の売りを呼び込みやすく、株価の下落を加速させました。

③ 海外買収コストの膨張

2024年に買収した欧州のファッションEC「LYST」社に関連する費用(のれん償却費など)が、市場の想定以上に膨らんでいることも業績圧迫の要因として指摘されています。

グローバル展開の加速は長期的な成長に寄与する可能性がある一方、短期的には収益を押し下げる要因となっています。

④ 日本株全体・グロース株への売り圧力

2026年4月には、米国トランプ政権による関税政策をめぐる不透明感が世界市場を揺るがしました。

日経平均株価も大きく下落し、ZOZOは日経平均の構成銘柄でもあるため、インデックスファンドの売りに巻き込まれる形で下落が加速しました。

2. 会社概要・事業内容

ZOZOはどんな会社?

ZOZOは、1998年に現・LINEヤフー代表取締役の澤田宏太郎氏らが設立(旧・スタートトゥデイ)した、日本最大のファッションECプラットフォーム企業です。現在はLINEヤフーグループの傘下に属します。

本社は千葉県千葉市。従業員数は約1,760人と、売上規模(2,131億円)に対してコンパクトな組織体制を維持しており、この「少数精鋭」が高い利益率の源泉となっています。

主な事業セグメント

- ① ZOZOTOWN事業(主力)

- 国内最大のファッションECサイト「ZOZOTOWN」の運営。

- ブランドから商品を預かり、販売手数料を得る「受託ショップ」と、商品を一度買い取って販売する「買取ショップ」、中古品を扱う「ZOZOUSED」の3つで構成されます。

- 出店ブランド数は8,000を超え、ユーザー数は1,000万人以上に上ります。

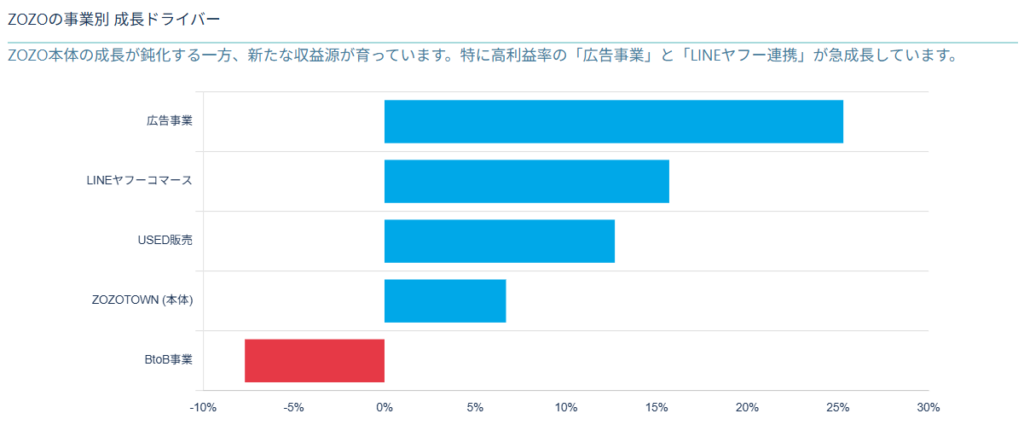

- ② 広告事業

- ZOZOTOWNとファッションメディア「WEAR」の豊富なユーザーベースを活用し、出店ブランドや広告代理店に広告枠を提供します。

- 高い利益率を誇り、グループ全体の収益性を押し上げる重要セグメントです。

- ③ BtoB事業(フルフィルメント支援)

- アパレルメーカーが運営する独自ECサイトのシステム開発・物流・マーケティング支援を行います。

- ZOZOの物流インフラを外販するビジネスモデルです。

- ④ グローバル展開(成長戦略)

- 韓国ファッションブランドを特集した「K-Fashion Zone」は2024年12月時点で2,015ブランドに拡大。

- 欧州のLYST買収を含め、グローバルファッションプラットフォームへの転換を図っています。

参照:https://corp.zozo.com/ir-info/

3. 今後の株価考察

■ ファンダメンタル分析

(1)業績推移:堅調な成長継続

売上高・営業利益ともに4期連続増収増益を達成しており、2026年3月期も前期比+8.6%の増収、+6.9%の営業増益が見込まれています。

また、直近の第3四半期(25年10〜12月)は売上高665億円、営業利益238億円で、前年同期比+12.0%の大幅増益となっており、実力ベースの業績は依然として好調です。

一方で、成長率は以前に比べ鈍化しており、「高成長グロース株」から「安定成長株」への評価見直しが進んでいます。

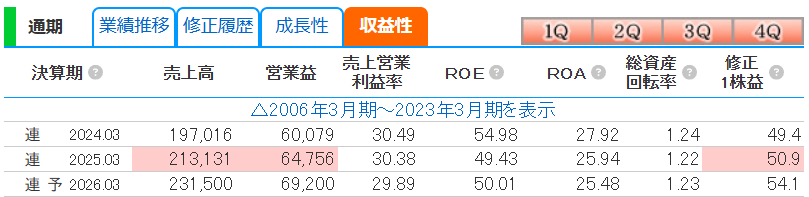

(2)収益性:高い利益率が強み

営業利益率が約30%という高水準は、EC専業プラットフォームとして在庫リスクを抑えた「受託販売モデル」ならではの強みです。

ROEも50%前後と非常に高く、少ない資本で高い利益を上げる収益構造が確認できます。

ただし、2026年3月期予想では営業利益率がわずかに低下しており、グローバル投資コストの影響が表れています。

収益性は非常に高く、優良企業の証。ただし利益率の低下傾向には注意が必要。

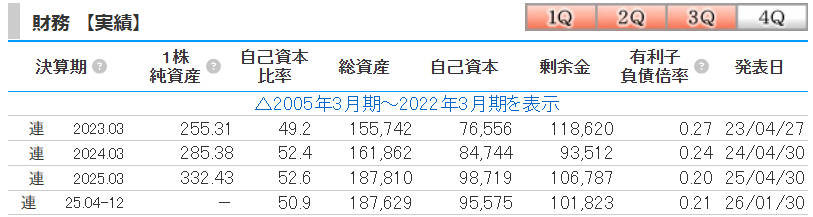

(3)財務状況:健全な財務基盤

自己資本比率は50%超を安定的に維持しており、有利子負債倍率も0.20と非常に低水準です。

財務の健全性は高く、財務リスクはほぼないと判断できます。

総資産は2025年3月期に大きく膨らんでいますが、これはLYST買収の影響が主因と見られます。

財務は優良。倒産リスクや財務悪化の懸念は低い。

ファンダメンタル分析まとめ:慎重な「見極め待ち」

業績の実力は十分にあり、財務も堅固です。

しかし「高成長株」としての期待値が剥落した現在、適正PERの水準がどこに落ち着くかが重要です。

グロース株として見れば割安に見える一方、成長率6〜8%の安定成長株としては「まだやや高い」との見方もあります。

4月30日の決算発表(2025年3月期本決算)での上方修正や増配があれば好材料となり得ますが、サプライズがなければ売りが続く可能性もあります。

今後、株価が上昇する要因としては以下の可能性があるため、ファンダメンタル的には今の株価で少し保有しておくのもありかもしれません。

- ①来期予想で二ケタ増収増益に回復

- ②高配当銘柄として買われる

- ③TOBされる

■ テクニカル分析

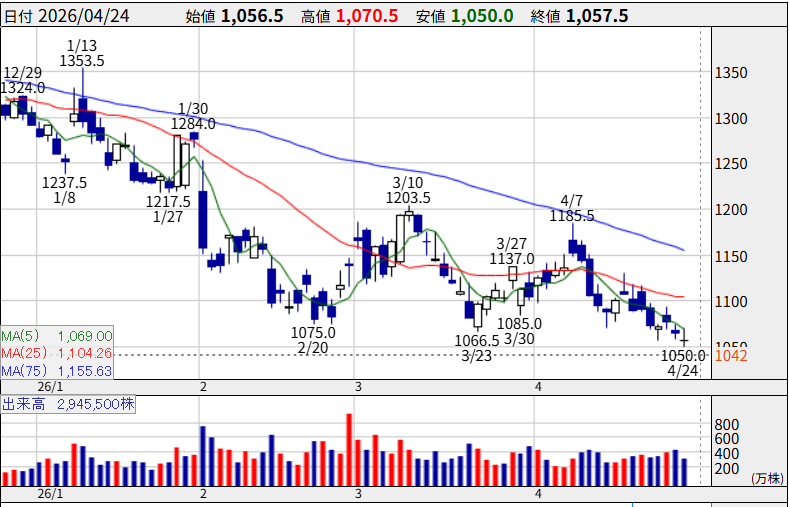

週足チャート(約2年間)の状況

週足チャートを見ると、株価は2024年10月17日の高値1,867.9円を天井として完全な下降トレンドを形成しています。

3本の移動平均線がすべて右肩下がりで、価格は全移動平均線の下に位置する「パーフェクトオーダー(逆)」の状態。典型的な強い下落トレンドです。

日足チャート(約4ヶ月)の状況

日足チャートでも、MA5(5日線:1,069円)、MA25(25日線:1,104円)、MA75(75日線:1,156円)の3本が上から下へ順番に並ぶ形で、株価はすべての移動平均線を下回っています。

2026年1月の1,353.5円から4月24日の1,050円まで、わずか4ヶ月で約22%の下落。下落ペースが加速している点が懸念材料です。

今後のシナリオ:テクニカルの買い・売り条件

【買いを検討できる条件】

- 心理的節目である1,000円(大台)を明確に守る動きが確認された場合(下値サポート)

- 株価がMA5(5日線)を明確に上回り、その後押し目買いが入る場面

- 出来高を伴って1,100〜1,150円のゾーンを上抜けし、MA25を回復した場合

- 2026年4月30日の決算で上方修正・増配などポジティブサプライズが出た場合

【売り(または保有継続に慎重になる)条件】

- 1,050円(直近安値)を終値ベースで割り込む場合(下値余地が拡大するリスク)

- 決算発表(4月30日)で業績見通しがコンセンサスを下回る場合

- 三本の移動平均線がすべて下を向いたままの状態が継続する場合

- 日経平均の全体下落が続くマクロ環境が悪化する場合

参照:https://kabutan.jp/stock/chart?code=3092

4. まとめ

ZOZO(3092)の株価下落は、「業績が悪い」という単純な話ではありません。

業績そのものは増収増益が続く優良企業ですが、「成長期待の剥落」「コンセンサスを下回る決算」「機関投資家の格下げ」「グロース株全体の売り圧力」 という複数の要因が重なった結果です。

直近1,050円は心理的にも重要な水準であり、ここを割り込むか否かが当面の焦点となります。

2026年4月30日には本決算が予定されており、その内容次第で株価の方向感が決まる可能性があります。

| 項目 | 評価 |

|---|---|

| 業績成長性 | ★★★☆☆(安定成長だが鈍化傾向) |

| 収益性 | ★★★★★(営業利益率30%超は最高水準) |

| 財務健全性 | ★★★★☆(自己資本比率50%超、負債少) |

| テクニカル | ★★☆☆☆(全移動平均線が下向き・要注意) |

| 総合判断 | 現時点では慎重。決算後の動きを見極め |

投資に際しては、現在のトレンドが「底打ち反転」に向かうシグナルを見極めた上で判断することが重要です。焦らず、決算発表後の市場の反応を確認してから行動することをおすすめします。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/