2026年4月29日(米国時間)の引け後、いわゆる「MAG4」と呼ばれる巨大テック4社——Microsoft・Alphabet・Meta・Amazon——が一斉に四半期決算を発表しました。

これほどの規模の企業が同日に決算を出すのは異例のことであり、米国市場だけでなく、日本の個別株・ETF投資家にとっても見逃せないイベントです。

この記事では、ファンダメンタル分析(業績・収益性・財務)とテクニカル分析(チャート・売買条件)の両面から4社を徹底解説します。

投資初心者の方にも読みやすいよう丁寧に解説していきますので、ぜひ最後までご覧ください。

MAG4決算の概要:4社同日発表という異例

今回の決算で市場が最も注目したのは一点、「AIへの巨額投資が本当に収益に結びついているか」という問いでした。

4社の2026年AI設備投資(Capex)の合計はおよそ6,500億ドル(約100兆円)。

これは史上最大規模の法人設備投資です。株主からすれば「それだけ使うなら、それ以上稼いでくれ」という当然の要求があります。

結果は各社でまちまち。Alphabetは圧勝、Microsoftは堅実合格、Amazonはまずまず、そしてMetaは「業績は○なのに株価は✕」という分かれた展開になりました。

それでは各社を詳しく見ていきましょう。

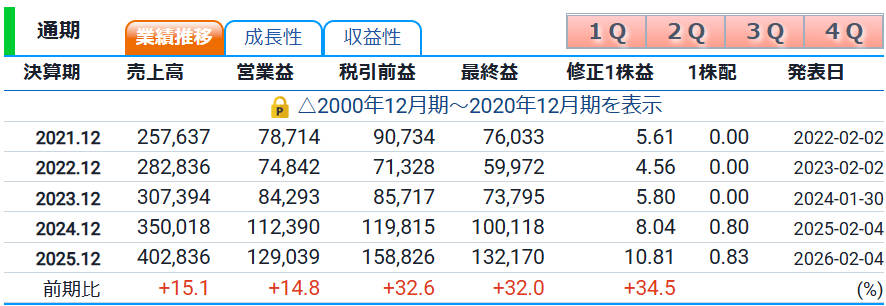

1. Alphabet(GOOGL):今期最大のサプライズ銘柄

決算ハイライト

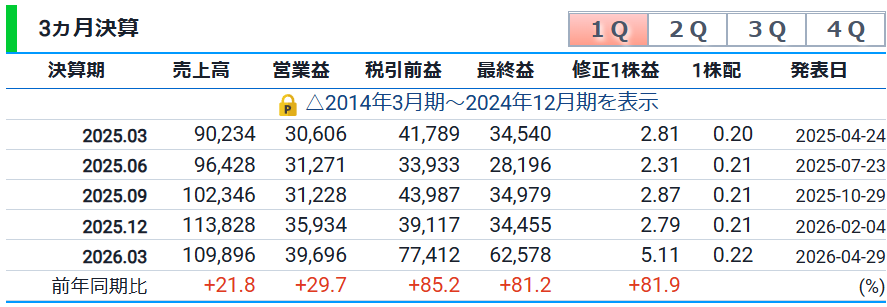

純利益が前年比+81%という驚異的な数字でした。

Google Cloudの成長率は+63%で、「AIが初めてCloudの主要成長ドライバーになった」とCEOのSundar Pichai氏が決算コールで明言しています。

ファンダメンタル分析

① 業績推移:加速する成長

業績データを見ると、売上高は2021年の約2,576億ドルから2025年には約4,028億ドルへと着実に拡大。

そして今Q1(2026.03)は前年同期比+21.8%と、過去5年で最も高い成長率になっています。

特に注目すべきは営業利益率の改善です。

売上が伸びながら営業利益が+29.7%と売上成長を上回っており、スケールメリットが効いていることがわかります。

② 収益性:純利益+81%の正体

EPS(1株利益)が$5.11と大幅に伸びた背景には、Google Cloudの急成長に加え、自社株買いによる発行済み株式数の減少も寄与しています。

YouTube広告は若干の予想未達でしたが、検索広告が+19%と過去最高水準の伸びを記録。「AIに検索が食われる」という懸念は、少なくとも今Q1では完全に否定されました。

③ 財務状況と評価指標:割安感が出始めた

- PER:28.7倍

- PSR:10.9倍

純利益が+81%伸びた一方でPERは28倍台に収まっており、成長率と比較すると決して割高ではありません。

PEGレシオ(PER÷成長率)で見れば0.35前後と、むしろ割安の領域です。

総合判断:買い ★★★★★

業績・収益性・バリュエーションのすべてにおいて、現在のMAG4の中で最も強い投資候補と言えます。

テクニカル分析(Alphabetチャート)

チャートを見ると、株価は2025年11月の328ドルを底に上昇トレンドを形成しています。

4/29の決算後の時間外では$375.65(+7.35%)まで急騰しており、翌4/30は$349.94で終了しています。

一時的な窓埋めの動きはあっても、基調は上向きです。

具体的な売買条件

- 買いを検討するタイミング:押し目で$330〜$340の水準(MA25付近)まで下落した場合

- 追加買いの条件:$355〜$360を明確に上抜けして定着した場合

- 損切りライン:$310を終値で割り込んだ場合(MA75割れ)

- 利益確定の目安:$380〜$400付近(心理的節目)

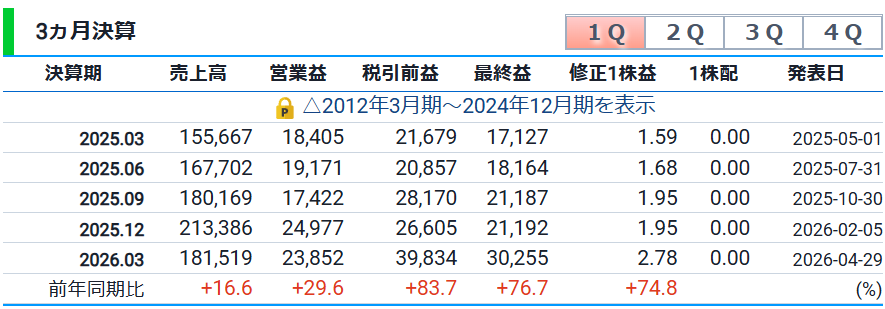

2. Amazon(AMZN):AWSが加速するも、FCFが重石

決算ハイライト

売上・EPS・AWS成長率(+28%)すべてで市場予想を上回る結果でした。

一方でフリーキャッシュフロー(FCF)が前年比▲95%の約12億ドルに急減したことが懸念材料として残っています。

ファンダメンタル分析

① 業績推移:V字回復が完成

2022年は純損益が赤字(▲$27億)まで落ち込んでいましたが、2023年以降は急回復。

2025年通期の純利益は$776億、そして今Q1は$303億と四半期だけで過去最高水準を更新しています。

② 収益性:AWSが収益の柱に

Amazonの収益エンジンはAWS(アマゾン ウェブ サービス)です。

AWS成長率は前四半期の+24%から今Q1は+28%へ加速しており、AI関連の企業需要が旺盛であることがわかります。

また広告収入も+23%と堅調で、小売を補完する高収益事業として育っています。

③ 財務状況:Capexが重石

- PER:32.5倍

- PSR:3.98倍

FCFが$1.2Bまで激減した最大の理由は、AI設備投資の急増(前年比+$593億)です。

2026年通期のCapexは約$2,000億を予定しており、この投資負担はしばらく継続します。

「投資先行・回収後追い」の段階にあり、現時点でのFCFの少なさは必ずしも悲観材料ではありませんが、株価上昇には時間がかかる可能性があります。

総合判断:中立〜買い ★★★☆☆

成長性は申し分ありませんが、FCFの回復が確認できるまでは積極的な買い増しより、押し目を待つスタンスが賢明です。

テクニカル分析(Amazonチャート)

チャートを見ると、2026年2月17日の$196(直近安値)を底に急反発しています。

4/29の決算後の時間外では$272.40(+3.56%)をつけています。

MA5・MA25・MA75のすべてが上向きになりつつあり、Alphabetと同様に「パーフェクトオーダー」形成に向かっています。

具体的な売買条件

- 買いを検討するタイミング:$245〜$255(MA25付近)への押し目

- 追加買いの条件:$270を終値で上抜けして定着した場合

- 損切りライン:$220を終値で割り込んだ場合

- 利益確定の目安:$285〜$295付近(2024年11月の高値圏)

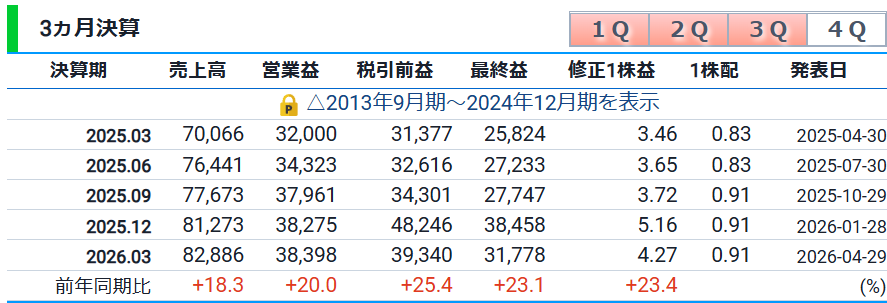

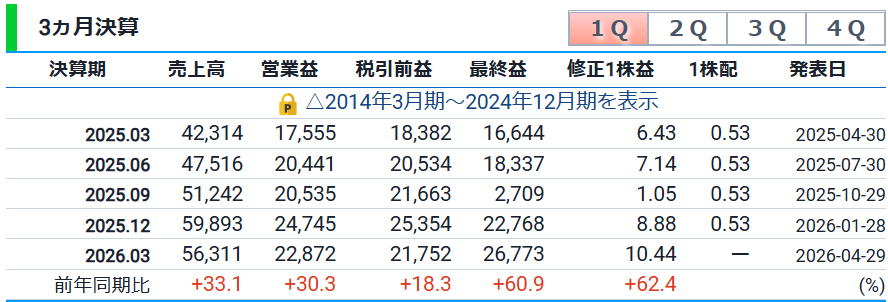

3. Microsoft(MSFT):Azure堅調も、株価は横ばい圏

決算ハイライト

Azure成長率は+39%と予想通りの水準を維持。

AI事業の年間収益は$370億(+123%)と、AI単体ビジネスとしての規模が急拡大しています。

ファンダメンタル分析

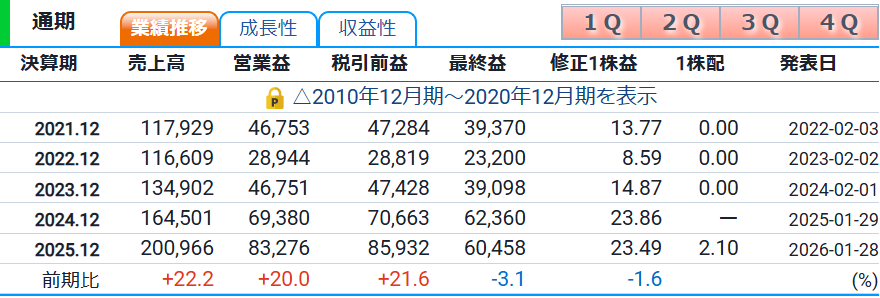

① 業績推移:安定感のある成長

売上高は2021年通期の$1,681億から2025年には$2,817億へと着実に成長。

今Q1は+18.3%と、4社の中では派手さはないものの、最も安定した成長軌道を描いています。

注目すべきは商業受注残高(RPO)が$3,920億(+51%)という点です。

これは将来の確定収益を示す指標で、今後数年の売上を先食いして積み上げているとも言えます。

② 収益性:AIで稼ぐ体制が整いつつある

Copilot(AIアシスタント)の有料シート数は1,500万を突破しており、企業向けのAI課金モデルへの転換が着実に進んでいます。

営業利益率も約46%と非常に高く、スケールの大きさが収益性に直結しています。

③ 財務状況と評価指標

- PER:25.0倍

- PSR:9.83倍

4社の中では最もPERが低く、「割安な大型安定成長株」というポジションです。

Capexは通期で$190B近くに増加する見込みで、FCFへの圧力はあるものの、Azure成長率が高い水準を維持している限り正当化されます。

総合判断:買い(中長期) ★★★★☆

成長率はAlphabetに劣りますが、安定性・バリュエーションの観点では優位。長期保有向きの銘柄です。

テクニカル分析(Microsoftチャート)

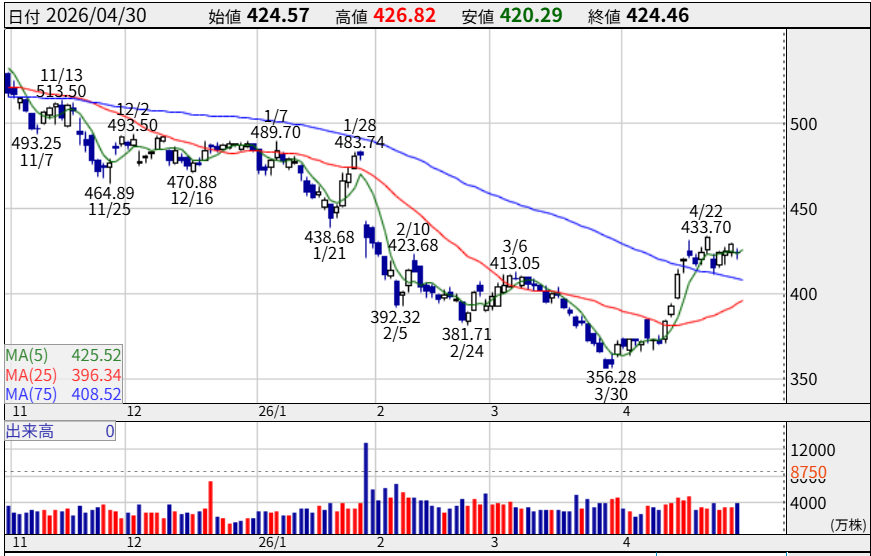

Microsoftのチャートは、4社の中で最も厳しい状況にあります。

- 2025年11月の高値$513から2026年3月末の$356まで約▲30%下落

- 現在の株価($424)はMA75($408.52)をようやく上回ったところ

良い点は、3月末に底打ちし、4月から急反発していること。MA25がMA75を上抜ける「ゴールデンクロス」が形成されつつあります。

ただしMA75がまだ下向きであり、本格的な上昇トレンド転換を確認するにはもう少し時間が必要です。

決算後の時間外は$419.42(▲1.19%)とわずかに下落。「Azureが予想を少し上回ったが、Capex増加が嫌気された」という反応です。

具体的な売買条件

- 買いを検討するタイミング:$400〜$410(MA75〜MA25付近)への押し目

- 追加買いの条件:$440を終値で上抜けして定着した場合(MA75が上向きに転換)

- 損切りライン:$380を終値で割り込んだ場合

- 利益確定の目安:$460〜$480付近(2025年12月の高値圏回復)

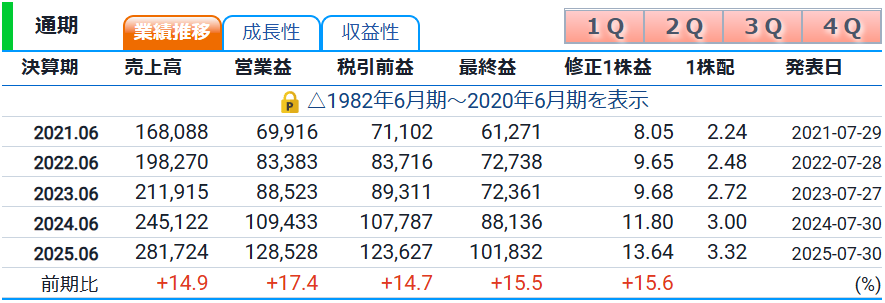

4. Meta(META):業績は絶好調、でも株価は急落した理由

決算ハイライト

EPSは予想$6.67に対して$10.44と大幅超過。

売上も+33.1%と4社の中で最高の成長率です。それでも時間外で株価が▲7.93%下落したのは、Capexの大幅引き上げとAI収益化計画の不透明さが原因です。

ファンダメンタル分析

① 業績推移:広告ビジネスの底力

売上高は2022年の一時落ち込み($1,166億)から、2025年には$2,010億へと急回復。

今Q1は前年同期比+33.1%と、この規模の企業としては異例の高成長率です。

FacebookとInstagramへの広告出稿がAI最適化によって効果が上がり、広告主からの需要が堅調であることを示しています。

② 収益性:EPS大幅超過の裏側

EPS+62.4%という驚異的な伸びの一因は、純利益が$268億と大幅に増加したことです。

ただし2025年通期の純利益($604億)は前年比▲3.1%と若干減少していることも頭に入れておく必要があります(税務上の特殊要因が影響)。

広告ビジネスの構造的な強さは変わらず、ファミリーDAP(日間アクティブユーザー)は35億人超を維持しています。

③ 財務状況:Capex問題が最大のリスク

- PER:22.4倍

- PSR:7.36倍

PERが22倍台というのは4社の中で最低水準であり、純粋な数字だけ見れば「割安」と言えます。

しかし2026年のCapexが$1,250〜$1,450億(前年の$722億から約2倍)に引き上げられ、しかもCEOのZuckerberg氏が「AI製品の収益化計画は固まっていない」と発言したことで、市場は先行投資の回収見通しを立てられない状態に陥っています。

総合判断:短期は様子見、中長期は買い場探し ★★★☆☆

業績の質は高いですが、Capexの青天井リスクが続く限り短期の株価上昇は限定的。

ただし広告収入の成長が続く限り、下値は限られるとも考えられます。

テクニカル分析(Metaチャート)

チャートを見ると、Metaは2026年1月29日の高値$744から3月27日の$520まで約▲30%急落した後、4月に入って急反発していました。

4/17には$691まで回復していましたが、決算後の時間外では$616.08(▲7.93%)に急落。

これによりMA25($629)を下回る可能性があり、テクニカル的には注意が必要です。

ポイント:MA75($641)を明確に下回ってくるようであれば、$580〜$600付近まで押す可能性があります。

逆に$630〜$640を再び上抜けて定着すれば、先高期待が復活します。

具体的な売買条件

- 買いを検討するタイミング:$580〜$600(3月の下落波の半値戻し付近)への押し目

- 追加買いの条件:$650を終値で上抜けした場合(MA25・MA75のデッドクロス解消)

- 損切りライン:$540を終値で割り込んだ場合(3月安値$520に接近)

- 利益確定の目安:$700〜$720付近(1月高値圏への接近)

まとめ:4社を比較して、今どこに注目すべきか

最後に4社を整理します。

| 銘柄 | 決算評価 | AH反応 | 短期 | 中長期 |

|---|---|---|---|---|

| Alphabet(GOOGL) | ◎(最強) | +7% | 強気 | 強気 |

| Amazon(AMZN) | ○ | +3.5% | 中立 | 強気 |

| Microsoft(MSFT) | ○ | -1% | 慎重強気 | 強気 |

| Meta(META) | △(業績◎/株価✕) | -8% | 様子見 | 中立〜強気 |

Alphabetが4社の中で最もバランスが取れており、AI投資の成果が数字に現れ始めた最初の銘柄と言えます。

Amazonと Microsoftは成長トレンドは確かですが、FCFやCapexの問題が解消されるまでは段階的な買い増しが有効です。

Metaは業績の実力は高いものの、Capex増額リスクが続く限り株価の上値が重い状態が続くと考えられます。押し目をじっくり待つスタンスが賢明です。

AIへの大規模投資が「費用」から「収益」へと転換できるかどうかが、これら4社の2026年後半の株価を左右する最大のテーマです。

今後の決算ごとに、クラウド成長率とFCFの改善度合いを追いかけていきましょう。

次回のチェックポイント:2026年7月末〜8月初旬(Q2決算)

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/