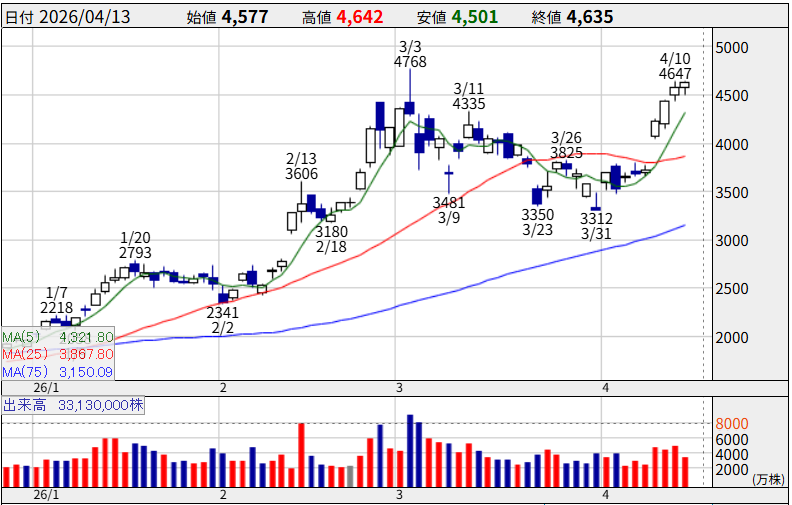

2026年に入ってからJX金属(5016)の株価が目覚ましい上昇を見せています。

1月7日の安値2,218円からわずか3ヶ月弱で4,600円を超える水準まで駆け上がり、3月3日には上場来高値4,768円を記録しました。

4月13日時点でも4,635円と高値圏を維持しており、投資家の間で大きな話題となっています。

この記事では、なぜJX金属の株価がここまで急騰したのか、その背景にある構造的な要因を深掘りし、今後の見通しについてもファンダメンタルとテクニカルの両面から考察します。

結論

① AI・スマホ向け需要が牽引する「業績・配当」の上方修正

② 世界シェアNo.1製品が支える「AI市場での優位性」

③ テクニカル分析で見る「上昇トレンドの本格化」

なぜJX金属の株価は上昇してるのか?

①2026年1月からの上昇:AI需要と銅価格の追い風

JX金属の株価上昇には、複数の強力な追い風が重なっています。

まず最大のドライバーとなったのが、AI関連の半導体需要の爆発的な拡大です。

生成AIの普及に伴い、データセンター向けの高性能半導体の需要が急速に増大しました。

JX金属の主力製品であるスパッタリングターゲット(世界シェア約64%)や圧延銅箔(世界シェア約78%)は、まさにAI半導体の製造に不可欠な素材です。

つまり、GoogleやMicrosoft、Amazonといった巨大IT企業がAIインフラに投資すればするほど、その需要は川下のJX金属に直接流れ込む構造になっています。

この「AIバブル」の恩恵をダイレクトに受ける銘柄として、機関投資家からの注目が一気に集まりました。

次に、銅の国際価格の高止まりも大きな追い風です。

2026年初からロンドン金属取引所(LME)の銅価格は1トンあたり11,000〜12,500ドル台で堅調に推移しています。

EV(電気自動車)や再生可能エネルギーインフラの拡大に加え、AIデータセンターの建設ラッシュが銅需要を押し上げ、供給がタイトな状況が続いています。

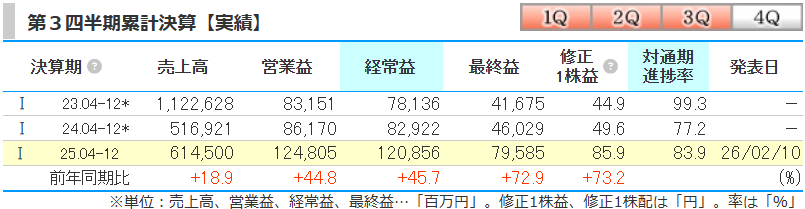

②2月の決算発表がサプライズに

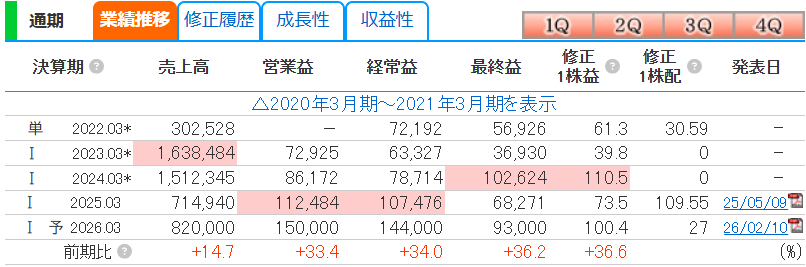

2026年2月10日に発表された2026年3月期第3四半期(Q3)決算は、市場の予想を大幅に上回るサプライズとなりました。

10〜12月期の営業利益は548億円と、前年同期比で約3倍に急拡大。

市場コンセンサスの380億円程度を大きく超える数字でした。この好決算を受け、JX金属の株価は翌営業日にストップ高を記録しています。

さらに同社は通期業績予想を上方修正し、売上高8,200億円(前期比+14.7%)、営業利益1,500億円(同+33.4%)、最終利益930億円(同+36.2%)へと引き上げました。

年間配当も21円から27円へと増額しています。

前回の株価急騰も好決算サプライズで上げていますので、正しい評価がされていっているのでしょう。

③4月の急伸:TOPIX浮動株比率の引き上げ

4月に入ってからの直近の上昇については、TOPIXの浮動株比率の引き上げが大きな要因です。

東京証券取引所がTOPIX構成銘柄の浮動株比率を見直したことで、JX金属に対する機関投資家やインデックスファンドの買い需要が増加しました。

4月8日には前日比+14.11%の急伸を見せるなど、需給要因が株価を一段と押し上げています。

JX金属とは?—単なる非鉄金属企業ではない

JX金属を理解する上で最も重要なことは、同社を伝統的な「非鉄金属メーカー」という枠組みで捉えないことです。

同社は、自社の長期ビジョンとして「装置産業型企業」から「技術立脚型企業」への転身を掲げており、その戦略は着実に実を結んでいます。

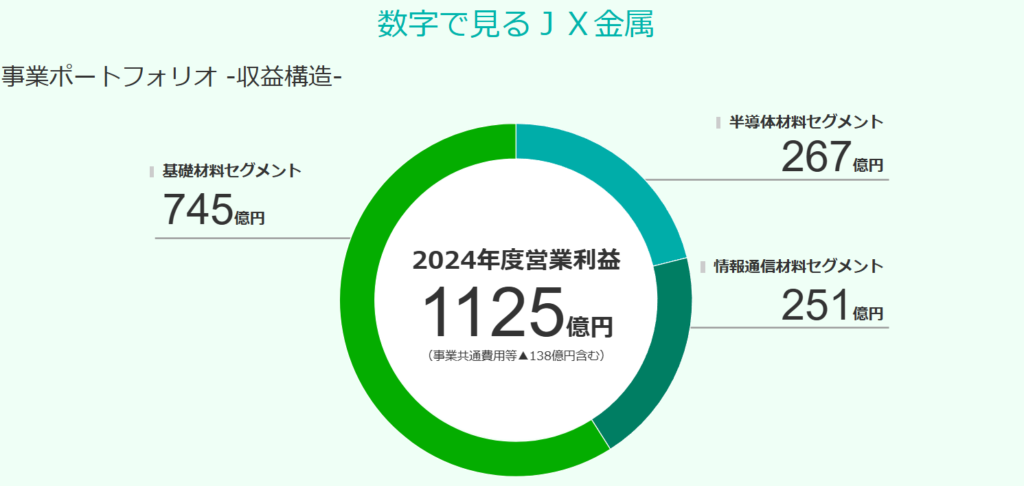

フォーカス事業(成長の柱)

JX金属の事業は、大きく3つのセグメントで構成されています。

- 半導体材料セグメント:

- 半導体チップの配線形成に使われるスパッタリングターゲットが主力製品です。

- 世界シェア約64%を誇り、特にAIサーバー向けの最先端半導体ターゲットではさらに高いシェアを持ちます。

- 装置メーカーとの共同開発により標準材料として採用されるビジネスモデルは、高い参入障壁を形成しています。

- さらに、次世代半導体向けのCVD・ALD材料の量産も開始しており、2026年度には生産能力を現在の3倍に拡大する計画です。

- 情報通信材料セグメント:

- フレキシブル回路基板(FPC)向けの圧延銅箔を中心に事業を展開しています。

- 世界シェア約78%と圧倒的な存在感を持ち、スマートフォンやAIサーバーに欠かせない素材を供給しています。

- また、データセンター内での光通信に不可欠な化合物半導体(インジウムリン)の開発も1980年代から手がけており、年率約20%の成長を続けています。

- 基礎材料セグメント:

- 銅製錬やリサイクル事業がフォーカス事業への原料安定供給を担っています。

- 南米チリに複数の銅鉱山を保有するほか、世界有数の生産能力を誇る佐賀関製錬所を中心に、純度99.99%以上の銅地金を生産。

- 使用済み家電や電子機器からの貴金属・レアメタルのリサイクル事業にも注力し、循環型社会への貢献と収益性向上を両立させています。

この事業構造は、景気変動の影響を受けやすい資源・製錬事業を基盤(ベース事業)としつつ、

その上で技術的優位性が高く、高収益が見込める先端素材事業(フォーカス事業)を成長させるという、極めて洗練されたポートフォリオ戦略の現れです。

世界を支配する圧倒的シェア

JX金属の真の強みは、その製品が持つ圧倒的な世界シェアに集約されています。

- FPC用圧延銅箔: 世界シェア 約80%

- 半導体用スパッタリングターゲット: 世界シェア 約60%

- 電子材料向け高純度タンタル粉: 世界シェア No.1 約50%

例えば、AppleやSamsung、NVIDIAといった世界の巨大テック企業が次世代のスマートフォンやAIチップを開発しようとする時、JX金属が供給する高品質な素材なくしては実現が困難なのです。

これは、同社に強力な価格交渉力と、景気の波に左右されにくい安定した需要をもたらします

今後の株価を考察:どこまで株価は上がる?

4月の急騰は、JX金属の真の実力が市場に認知された結果です。では、この勢いは持続するのでしょうか。

ファンダメンタル(企業価値)とテクニカル(株価チャート)の両面から、今後の株価の可能性を深く探ります。

ファンダメンタル分析

業績推移の観点

JX金属の成長トレンドは明確です。

2025年3月期の営業利益1,124億円に対し、2026年3月期は1,500億円(+33.4%)を見込んでいます。

最終利益も682億円→930億円(+36.2%)と大幅増益予想で、修正1株益(EPS)も73.5円→100.4円(+36.6%)と力強い伸びを見せています。

売上高は連結範囲の変更で前期は減少していましたが、今期は820,000百万円(+14.7%)と回復に転じており、実質的な成長力は高いと判断できます。

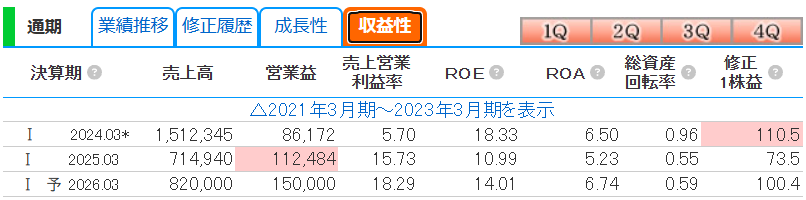

収益性の観点

売上営業利益率が2025年3月期の15.73%から2026年3月期は18.29%へと上昇する見通しです。

ROE(自己資本利益率)も10.99%→14.01%へ改善が見込まれ、資本効率が向上しています。

ROAも5.23%→6.74%と上昇傾向にあり、事業ポートフォリオの転換が着実に収益力の強化に繋がっていることが窺えます。

高付加価値のフォーカス事業への経営資源集中が奏功していると考えてよいでしょう。

財務状況の観点

自己資本比率が2024年3月期の47.3%から、直近の2025年4月〜12月期では48.1%へと安定して推移しています。

自己資本は6,637億円に拡大し、有利子負債倍率も0.62倍→0.49倍へと低下しており、財務体質は着実に改善しています。

約2,700億円の中期投資計画を掲げつつも財務の健全性を維持できている点は、今後の成長投資余地の大きさを物語っています。

テクニカル分析

チャートを見ると、2026年1月の安値2,218円を起点に、株価は右肩上がりの強いトレンドを形成してきました。

移動平均線の配置を見ると、5日移動平均線(4,321円)、25日移動平均線(3,867円)、75日移動平均線(3,150円)の順で「パーフェクトオーダー」が形成されており、中長期のトレンドは上向きです。

直近の株価が5日線や25日線を大きく上回っていることから、短期的にはやや過熱感もうかがえます。

今後の株価シナリオとしては、上方向では上場来高値4,768円のブレイクが焦点となります。

出来高を伴って高値を更新できれば、5,000円台を目指す展開も十分に考えられます。

次回の決算では本決算となり、来期予想見通しも出てきてくるためまだまだ成長見込みがあればキオクシア株みたく青天井で上昇していくことも予想されます。

一方、下方向では、25日移動平均線の3,867円付近が最初のサポートとして意識されるでしょう。

3月に3,300円台まで押した場面でも75日線付近で下げ止まっており、トレンドの崩壊を示唆するものではなかったと考えます。

ただ、これまでも短期的には過熱感もありましたが、力強く上昇してきているため、現在の上昇トレンドに乗ることも大切かもしれません。

参照;https://kabutan.jp/stock/chart?code=5016

まとめ — JX金属への投資判断

JX金属(5016)の株価上昇は、一過性のテーマ買いではなく、AI半導体需要の構造的な拡大、銅価格の高止まり、好決算に裏打ちされた実力ある上昇と評価できます。

スパッタリングターゲットで世界シェア約64%、圧延銅箔で約78%という圧倒的な競争力を持つ同社は、AI時代の素材メーカーとして他に類を見ないポジションを確立しています。

業績面でも営業利益率18%超、ROE14%と収益性は高水準であり、財務の健全性も十分です。

テクニカル的にもパーフェクトオーダーが維持されており、中長期のトレンドは上向きです。

5月11日に予定されている本決算発表が次の大きなカタリストとなるでしょう。

一方で、銅価格の変動リスク、AI投資の持続性に対する不透明感、そしてボラティリティの高さには十分な注意が必要です。

短期的な過熱感もある中で、押し目を待ちつつ中長期の視点で成長ストーリーに乗れるかどうかが、投資判断のポイントになりそうです。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/