“世界最大の銀行”が日本市場に仕掛けた大規模な買い

2026年3月から4月上旬にかけて、米国最大手の金融機関JPモルガン・チェース傘下の資産運用部門「JPモルガン・アセット・マネジメント」が、日本株に対して相次いで大量保有報告書(いわゆる5%ルール報告書)を提出した。

新たに5%を超えた銘柄や、すでに高比率の保有をさらに積み増した銘柄が6社に上る。

世界の機関投資家の中でも特に影響力の大きいJPモルガンの動向は、市場参加者が注目する重要なシグナルだ。

今回、EDINETへの開示情報やバフェットコードのデータをもとに、注目銘柄6社を保有金額順に分析する。

参照:https://www.buffett-code.com/shareholder/3cb29319520323ff8950d5ad2731cdb5

① ライフドリンク カンパニー(2585):保有比率 約9.47%

JPモルガンが最も高い比率で保有するのが、清涼飲料の製造・販売を手がけるライフドリンク カンパニーだ。

報告書によれば、JPモルガン・アセットと共同保有者のL ドリンク株式保有比率は9.26%→9.47%に増加し、報告義務発生日は3月31日だった。

同社のビジネスモデルは「少品種・大量生産による低価格販売」が核心。

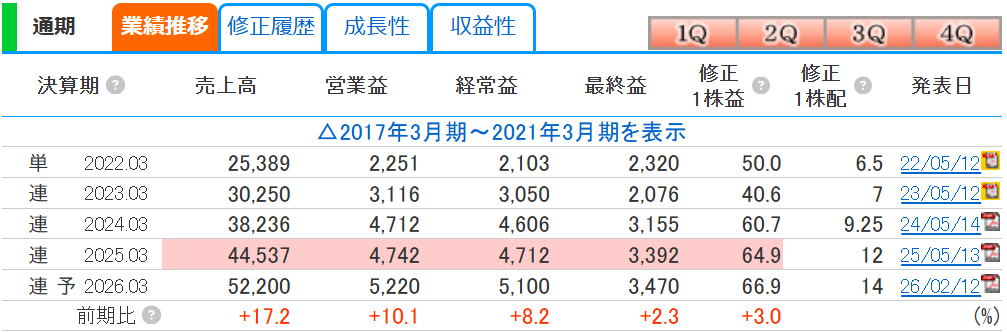

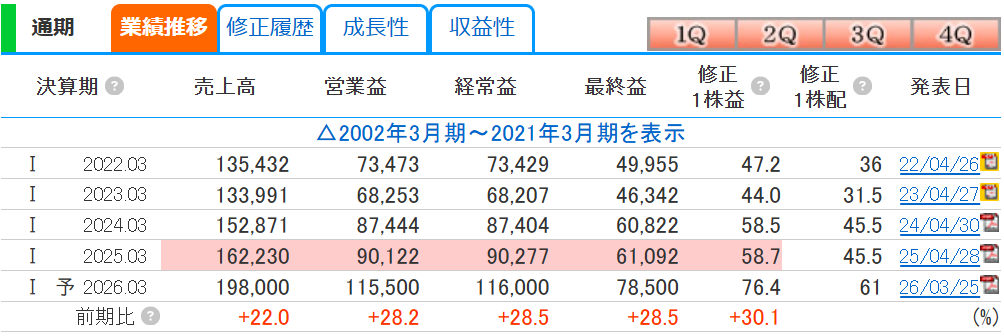

OZA SODAシリーズに代表されるコスト競争力の高い製品が支持を集めており、2026年3月期の連結業績は純利益が前期比31%増の44億円、売上高が17%増の520億円を見込む好業績銘柄だ。

インフレ局面でも価格転嫁が比較的しやすい飲料セクターであり、物価高を背景に割安な自社ブランド飲料への需要が拡大していることも追い風となっている。

JPモルガンにとって、成長持続性と内需の安定性を兼ね備えた魅力的な銘柄と映っているのだろう。

② AREホールディングス(5857):保有比率 約6.88%

貴金属リサイクル・環境ソリューションを主力とするAREホールディングスは、JPモルガンが約6.88%を保有する第2位の銘柄だ。

同社は金・銀・白金族などの貴金属を電子部品や産業廃棄物から回収・精製する事業を展開しており、いわゆる「都市鉱山」ビジネスの代表格として知られる。

近年のサーキュラーエコノミー(循環型経済)への世界的な移行や、EV・半導体産業の拡大に伴う貴金属需要の増大が、同社のビジネスに強い追い風をもたらしている。

また、金価格の高騰も収益を押し上げる要因だ。JPモルガンがこの保有比率を維持・拡大している背景には、ESG投資の観点からも評価が高い事業モデルがある。

③ 日本取引所グループ(8697):保有比率 約6.87%

東京証券取引所・大阪取引所などを傘下に持つ日本唯一の総合取引所持株会社。

JPモルガン・アセットと共同保有者の日本取引所株式保有比率は6.22%→6.87%に増加し、報告義務発生日は3月13日だった。

日本取引所グループは市場インフラとして独占的な地位を持ち、株式売買代金に比例して収益が拡大する構造を持つ。

東証が推進する「PBR1倍割れ」企業への改善要請をはじめとするコーポレートガバナンス改革の波及効果が続く中、国内外の投資家から日本株への資金流入が続けば、同社の収益拡大は直結する。

JPモルガンが自らの運用資金で日本の市場インフラを保有することは、日本株市場への長期的な確信を体現した投資と見ることができる。

④ T&Dホールディングス(8795):保有比率 約5.44%

太陽生命・大同生命・T&Dフィナンシャル生命を傘下に持つ保険持株会社。

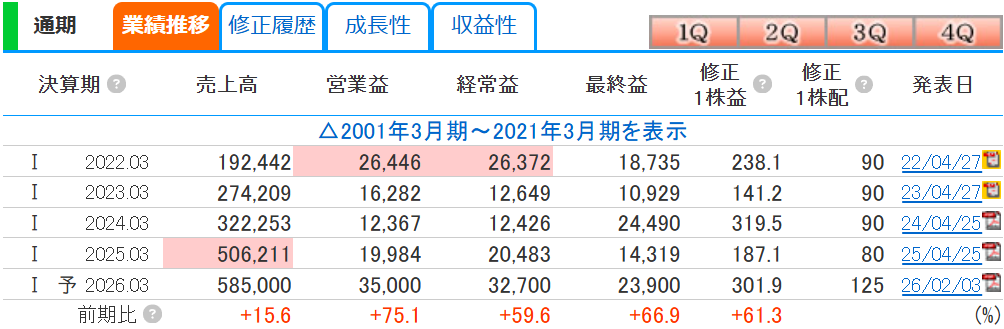

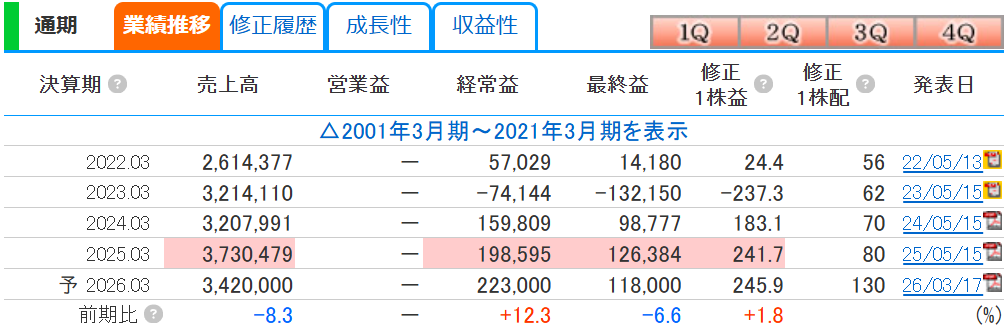

2026年3月期第3四半期の連結経常収益は前年同期比3.0%増の2兆6,078億円と堅調な推移を示している。

生命保険会社は金利上昇局面で運用利回りが改善し、業績が拡大しやすい業種だ。

日本銀行の金融政策正常化を受けた長期金利の上昇が追い風となっており、かつての「超低金利時代」とは異なる収益構造へのシフトが期待されている。

加えて、少子高齢化に対応した保障ニーズの多様化も同社グループの成長を支える。

JPモルガンが5%超の保有を報告したことは、国内金利環境の変化を捉えた戦略的な投資であると読み解ける。

⑤ サンリオ(8136):保有比率 約5.12%

キティちゃんをはじめとするキャラクタービジネスで世界的な知名度を持つサンリオ。

JPモルガン・アセットと共同保有者のサンリオ株式保有比率は5.12%となり、新たに5%を超えたことが判明した。報告義務発生日は3月31日だった。

近年のサンリオは、インバウンド消費の回復とグローバルIP展開の加速を背景に業績が急回復している。

テーマパーク運営にとどまらず、映画・アニメ・ライセンス事業のグローバル展開が収益を牽引。

特に欧米や東南アジアでの「カワイイカルチャー」への関心の高まりは、ブランド価値をさらに押し上げている。

JPモルガンにとって、日本発のグローバルIPという希少性の高いビジネスモデルへの新規参入と言える。

⑥ ミスミグループ本社(9962):保有比率 約5.04%

FA(ファクトリーオートメーション)部品・金型部品の製造販売を手がける、製造業向けBtoBプラットフォームの雄。

製造業のDX支援という観点から「部品のEコマース」として評価が高い。

同社は独自のオンラインカタログ販売と多品種短納期供給を武器に、国内外の製造業顧客を幅広く抱える。

製造業の自動化投資やサプライチェーン再構築の流れを受け、部品調達の効率化需要は中長期的に堅調と見込まれる。

JPモルガンの5%超保有は、製造業DXの受益者として同社を位置付けた投資判断と推察される。

JPモルガンの日本株買いが示すもの

6銘柄に共通するのは、いずれも「構造的な成長ドライバーを持つ企業」であるという点だ。

内需型の飲料・保険、市場インフラ、循環型経済、グローバルIP、製造業DXと業種は多彩だが、業績の安定性と中長期的な拡大余地を兼ね備えた銘柄が選ばれている。

米国金融大手が日本株への保有比率を相次ぎ引き上げた背景には、日本のコーポレートガバナンス改革の進展、金利正常化に伴う企業収益構造の変化、そして円安局面での相対的な割安感がある。

とりわけ、東証のPBR改善要請を受けた資本効率の向上への期待は、外国人機関投資家が日本株に改めて注目する大きな契機となっている。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/