株の「売り時・買い時」に悩んでいませんか?

「今が買いなのか、もう少し待った方がいいのか」

「この銘柄、そろそろ売るべきか」

株式投資をしている限り、このジレンマは永遠について回ります。

経験豊富な投資家でも、タイミングの判断に頭を悩ませるのが正直なところです。

そこで今回は、長期投資の観点から「5月に株を売って、10月に株を買え」という有名な格言を取り上げます。

この言葉は単なる迷信なのか、それともデータに裏付けられた実践的な戦略なのか——S&P500とTOPIXの過去約28年間のデータをもとに徹底検証します!

結論を先に言うと、「格言はデータ上は事実、でもそのまま実行するのは危険」です。その理由を、順を追って解説していきましょう。

「5月に売れ」の格言、その起源と意味

18世紀ロンドンで生まれた言葉

この格言のルーツは、18世紀のイギリス・ロンドンにあります。

当時の富裕層(貴族や銀行家)は、夏になるとロンドンを離れて田舎の邸宅で過ごし、9月中旬ごろに戻ってくるのが慣習でした。

市場参加者が減る夏の間は取引が閑散となり、株価も低迷しがちだったことから、

「Sell in May and go away, and come on back on St. Leger’s Day(5月に売って去れ、セント・レジャー・デーに戻ってこい)」

という言葉が生まれたのです。

この教えはやがてウォール街にも伝わり、現代では「ハロウィーン指標(Halloween Indicator)」——「10月末に買って5月に売る」——としても知られています。

参照:https://www.americancentury.com/insights/sell-in-may-and-go-away-myths/

格言を支える「アノマリー」とは?

現代の金融理論では説明しにくいものの、経験的に観測される市場の規則的なパターンを「アノマリー(Anomaly)」と呼びます。

「5月に売れ」のほかにも、「1月効果(年明け小型株高)」や「曜日効果(月曜安)」などが有名です。

市場が理論どおりに動くわけではない——その”クセ”を知ることが、賢い投資の第一歩です。

以下の記事では色んなアノマリーをまとめてますのでぜひ参考に!

なぜ現代でもアノマリーが続くのか? 3つの理由

① 機関投資家の資金フローと季節性

年金基金や投資信託といった機関投資家は、四半期ごとの納税サイクルや積立スケジュールに沿って資金を動かします。

この需給の偏りが、株価の季節パターンを生む一因と考えられています。

② 日本特有の「夏枯れ相場」

日本ではお盆休みに市場参加者が減少し、出来高(取引量)が低下します。

流動性が薄い市場では少量の売りでも価格が大きく動くため、夏前にポジションを整理する動きが出やすくなります。

参照:https://www.nomura.co.jp/wealthstyle/article/0176/

③ 自己実現的予言の効果

「5月以降は軟調になる」という認識が広まること自体が、実際の売り圧力を生み出します。

多くの投資家が格言を信じて行動することで、格言が”本物”になってしまう——これを「自己実現的予言」といいます。

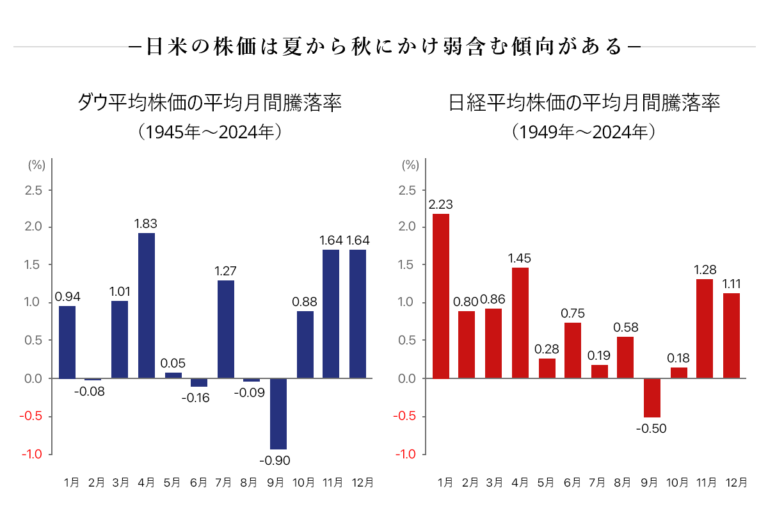

S&P500・TOPIX の28年データで見えた「衝撃の事実」

米国市場(S&P500)の検証結果

参照: https://www.tv-tokyo.co.jp/nms/

対象期間:1996年1月〜2024年4月(約28年間)

| 期間 | 累積リターン | 年率換算 |

|---|---|---|

| 冬の半年(10月〜5月) | +861% | +10.2% |

| 夏の半年(6月〜9月) | −15% | −0.7% |

驚くべきことに、S&P500が過去28年で生み出した利益のほぼ全てが「冬の半年」に集中していました。

夏の半年はマイナスリターン。

別の調査でも、1990年以降のデータで「11月〜4月の平均リターン 約7% vs 5月〜10月の約2%」という結果が示されており、この傾向の頑健さがうかがえます。

日本市場(TOPIX)の検証結果

参照: https://www.tv-tokyo.co.jp/nms/

| 期間 | 累積リターン |

|---|---|

| 冬の半年(10月〜5月) | +166% |

| 夏の半年(6月〜9月) | −35% |

TOPIXではさらに格差が顕著です。

夏の落ち込みがS&P500より深いのは、日本固有の「夏枯れ相場」の影響が大きいと考えられます。

グローバルな資金が動くS&P500に比べ、TOPIXは国内投資家の影響を強く受けるため、お盆などの季節要因が株価低迷をより鮮明に映し出します。

つまり、データ上は格言は「事実」です。

ただし、この数字をそのまま「売買戦略として実行すべき」と結びつけるのは早計です。

「格言に従う」と陥る4つの落とし穴

一見すると合理的に見えるこの戦略には、見過ごせないリスクが潜んでいます。

落とし穴①:長期保有(バイ・アンド・ホールド)に負ける逆説

「冬の半年のリターン(+861%)が全期間保有(+718%)を上回っている」という数字だけ見ると、「やはりタイミング投資が有利では?」と思いがちです。

しかし、夏の間もわずかながらプラスになる年はあり、そのリターンを再投資することで得られる複利の効果を丸ごと捨てることになります。

実際、1975年に同額を投資した場合のシミュレーションでは、バイ・アンド・ホールドで約340,000に成長したのに対し、「セル・イン・メイ」を実践し続けた場合は約64,000にとどまったというデータがあります。

長期的には一貫して市場に居続ける戦略が、圧倒的に優位です。

参照:https://www.americancentury.com/insights/sell-in-may-and-go-away-myths/

落とし穴②:税金と手数料で複利が蝕まれる

年2回(5月の売却・10月の購入)の売買が必要なこの戦略では、その都度コストが発生します。

特に見落としがちなのが税金です。含み益のある株を売却すると、利益に対して約20%の税金(所得税・住民税)が課されます。

この目減りが積み重なると、複利効果を大きく損ないます。

落とし穴③:「最高の数日間」を逃す致命的リスク

株式市場の長期リターンの大部分は、ごくわずかな「急騰日」に集中しています。

市場から離れている間にそのチャンスを逃すと、最終的な資産規模は劇的に縮小します。

過去50年間で「最高の20日間」を逃しただけで、最終資産がバイ・アンド・ホールドの約4分の1に減少したというデータは非常に示唆的です。

落とし穴④:格言が通用しない年が必ずある

アノマリーはあくまで「過去の平均的傾向」であり、毎年そうなるとは限りません。

- 2020年夏:コロナショック後の金融緩和を受けて世界的に株価が急騰

- 2023年夏:AIブームに牽引されたハイテク株が力強いサマーラリーを展開

これらの年に「格言どおり5月に売った」投資家は、大きな上昇を丸ごと取り逃しました。

「知っている」と「踊らされる」は大違いです。

どう活用するのが正解か? 実践的な3つの戦略

格言の知識を生かしながら、過度なリスクを取らない方法があります。

戦略①:全売却ではなく「セクター・ローテーション」で乗り切る

ポートフォリオを丸ごと現金化するのではなく、保有銘柄の”中身”を入れ替える方法です。

- 夏場(5月〜10月):

- 景気の影響を受けにくい生活必需品・ヘルスケア・公共事業(ディフェンシブ株)の比率を高める

- 冬場(11月〜4月):

- テクノロジー・資本財・素材など景気敏感(シクリカル)株の比率を高める

市場から”降りる”のではなく、”守りに切り替える”イメージです。この考え方はFidelityなど大手金融機関も推奨しています。

戦略②:リバランスの「きっかけ」として使う

冬シーズン終盤(4月下旬〜5月上旬)を、ポートフォリオの定期点検タイミングとして活用します。

値上がりした資産の一部を利益確定し、目標の資産配分に戻す「リバランス」を行うことで、過剰なリスクを自然に調整できます。

「格言に従って売る」のではなく、「格言をきっかけに整理する」という発想の転換が大切です。

戦略③:やはり王道は「長期・積立・分散」

応用戦略はある程度の投資経験を前提とします。

投資初心者の方にとって最も確実で効果的な方法は、長期・積立・分散を愚直に続けることです。

市場の短期的なノイズに惑わされず、時間を味方につけること——「Time in the market(市場にいる時間)」こそが、資産形成において最も重要な要素であることを忘れないでください。

ひとつ実践的なアドバイスを加えるなら、「格言を知りつつも、自動積立を止めない」がベストな行動です。

まとめ:格言は「知識」として活かし、「ルール」にしない

「5月に株を売って、10月に買え」という格言は、S&P500・TOPIXの28年データが示すとおり、統計的には無視できない傾向です。

しかしそれを単純な売買ルールとして実行すると、税金・手数料・機会損失という3つのコストが積み重なり、長期的には市場に居続けた場合に大きく劣後します。

賢い投資家は「アノマリーを知っている」が「アノマリーに踊らされない」——この視点を持てるだけで、あなたの投資判断は一段階レベルアップするはずです。

今回の検証が、皆さんの投資戦略を見つめ直すきっかけになれば幸いです。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/