2026年の東京株式市場で、ひときわ強烈な存在感を放っている銘柄がある。

「電線御三家」の一角を担う古河電気工業(5801)とフジクラ(5803)だ。

古河電工は2026年2月にわずか2日間で株価が48%以上急騰し、フジクラは2021年初の株価から5年で約50倍という驚異的なパフォーマンスを記録した。

4月10日時点で古河電工は45,800円(前日比+2.60%)、フジクラは5,630円(前日比+11.97%、※株式分割後)と、いずれも年初来高値圏で推移している。

「電線メーカーがなぜここまで買われるのか?」——その答えは、生成AI時代のインフラを支える光ファイバーとデータセンター需要にある。

本記事では、両社の株価上昇の理由を深掘りし、会社概要、ファンダメンタル分析、テクニカル分析を踏まえた今後の株価見通しまでを徹底解説する。

1. なぜ古河電気工業・フジクラの株価は上昇したのか?

生成AIが火をつけた「光ファイバー特需」

両社の株価上昇を語る上で最も重要なキーワードは「AIデータセンター」だ。

ChatGPTに代表される生成AIの爆発的な普及により、世界中でデータ処理量が急増している。

この膨大なデータを高速かつ大量に伝送するために不可欠なのが光ファイバーケーブルであり、まさに古河電工とフジクラの主力製品である。

米国のGAFAM(Google、Apple、Meta、Amazon、Microsoft)をはじめとするビッグテックは、ハイパースケールと呼ばれる超大型データセンターへの投資を加速させている。

ソフトバンクグループが主導する「スターゲート計画」では5,000億ドル規模の投資が発表され、Microsoft、Amazon、Googleも日本国内でのデータセンター建設に兆円単位の大型投資を表明している。

こうした巨大なインフラ投資の恩恵を最も直接的に受けるのが、データセンター内外の通信インフラを担う光ファイバーメーカーなのだ。

古河電工の急騰——決算サプライズと上方修正

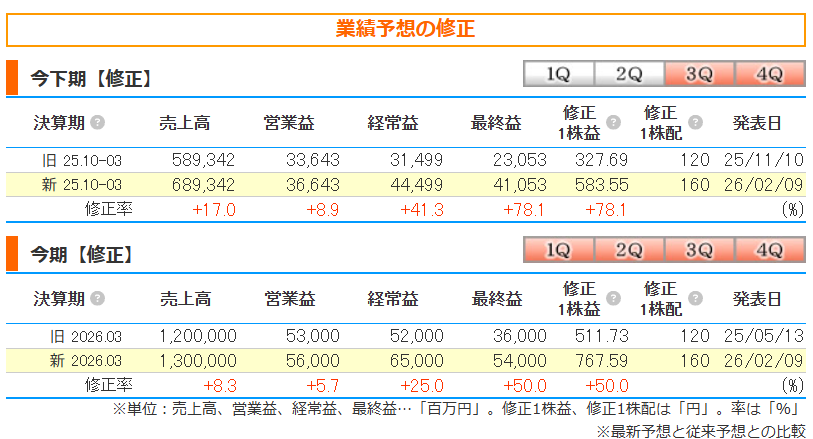

古河電工の株価急騰の最大の引き金は、2026年2月9日に発表された26年3月期第3四半期決算だった。

売上高は9,489億円(前年同期比+7.6%)、営業利益は351億円(同+11.9%)と増収増益を達成。

さらに通期の経常利益予想を520億円から650億円へと25%上方修正し、配当も1株あたり120円から160円への増配を発表した。

この発表を受けて、株価は2日連続でストップ高を記録。決算発表前の株価水準から一気に48.3%もの上昇を見せた。

業績のV字回復という実態に加え、経営陣が株主還元に対して積極的な姿勢を示したことが市場に強く評価されたのである。

加えて、同社が手がける光電融合技術の外部光源サンプル出荷の開始や、富士通オプティカルコンポーネンツの子会社化など、中長期的な成長の布石も評価材料となっている。

フジクラの強さ——5年で50倍の「技術屋集団」

フジクラの株価上昇はさらにスケールが大きい。

2021年初に500円前後だった株価は、2026年2月には上場来高値となる24,595円(分割前)まで上昇し、5年間で約50倍に達した。

時価総額は6兆8,000億円を超え、住友電工に肩を並べるまでに成長している。

フジクラ急騰の原動力は、データセンター向け光ファイバーケーブルの圧倒的な競争力だ。

同社が開発した独自のSWR(Spider Web Ribbon)構造の光ファイバーケーブルは、1万3,000本以上の光ファイバーを超高密度に収容できる世界最先端の技術であり、GAFAMのデータセンターに広く採用されている。

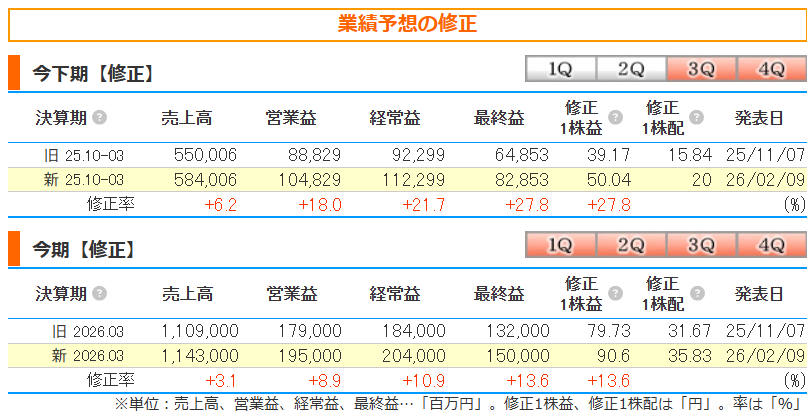

2026年3月期第3四半期決算では、売上高8,549億円(前年同期比+20.2%)、営業利益1,422億円(同+47.7%)という驚異的な増収増益を達成。

通期予想も上方修正され、売上高1兆1,430億円、営業利益1,950億円を見込んでいる。

また2026年2月25日には1:6の株式分割を発表し、個人投資家の参入障壁を引き下げたことも株価の追い風となった。

共通する上昇要因をまとめると

両社に共通する株価上昇の要因を整理すると、次の通りだ。

- 生成AIの普及によるデータセンター投資の急拡大:

- 世界的なAIインフラ投資が光ファイバー需要を牽引している。

- 好決算・業績上方修正:

- 両社とも四半期ごとに市場予想を上回る決算を発表し、通期予想の上方修正を繰り返している。

- 増配による株主還元の強化:

- 古河電工は40円の増配、フジクラは25円の増配を発表し、株主還元姿勢が評価されている。

- 構造的な需要増加の確信:

- AI開発競争は一過性のブームではなく、「光による通信のボトルネック解消」が不可欠であるとの認識が市場に広がっている。

単なる一時的な材料だけで株価が上昇しているのではなく、中東情勢が落ち着いてきたため、今後期待できる電線銘柄に資金が流入し、株価が上昇しているのだと思われます。

2. 会社概要と事業内容

古河電気工業(5801)—創業140年超の総合インフラ企業

古河電気工業は1884年創業の老舗企業で、日本の近代化を支えてきた「電線御三家」の一角だ。

同社の事業は大きく以下の6部門で構成される。

- 情報通信ソリューション事業

- 光ファイバーケーブルや光デバイスなどの通信インフラ関連製品の製造・販売を行う。

- 5Gの普及やデータセンター需要の拡大を背景に、同社の成長を牽引する中核事業だ。

- 近年は光電融合技術の開発を推進しており、次世代通信基盤を見据えたサンプル出荷も始めている。

- エネルギーインフラ事業

- 超高圧地中送電ケーブルや海底電力ケーブル、架空送電線など、社会の電力インフラを支える製品を提供する。

- カーボンニュートラルに向けた再生可能エネルギー関連のインフラ整備でも需要が見込まれている。

- 自動車部品事業

- ワイヤーハーネス(車両用配線システム)やアルミ電線を製造している。

- EV(電気自動車)の普及に伴い、1台あたりの電装部品の使用量が増加していることが追い風だ。

- 機能製品事業

- 半導体製造用テープ、放熱基板、レーザ応用製品など、先端技術分野の素材・部品を扱う。

- データセンター向けの高機能材料も含まれ、AI関連の需要増に恩恵を受けている。

- その他

- 電装エレクトロニクス事業や不動産事業なども展開しており、幅広い事業ポートフォリオを持つ総合インフラ企業と位置づけられる。

参照:https://www.furukawaelectric.com/

フジクラ(5803)—データセンターの”血管”を担う光ファイバーの巨人

フジクラは1885年創業の大手電線メーカーで、正式名称は株式会社フジクラ。

フジクラの事業は以下の6部門から構成される。

- 情報通信事業

- フジクラの成長エンジンであり、売上高に占める比率が最も高い。

- 光ファイバーケーブル、光コネクタ、光ファイバー融着接続機などを製造・販売しており、特にSWR(Spider Web Ribbon)構造とWTC(Wrapping Tube Cable)構造の光ファイバーケーブルは世界トップクラスの技術力を持つ。

- 光ファイバー融着接続機は世界シェア1位を誇り、データセンター市場での需要拡大に伴って急速に売上を伸ばしている。

- エネルギー事業

- 汎用低圧ケーブルや高圧ケーブル、架空送電線など、電力インフラに不可欠な製品を扱う。

- 創業以来の基盤事業であり、安定した収益を生み出している。

- 自動車電装事業

- ワイヤーハーネスを中心とした配電システムの製造・販売を行う。

- アジア・北南米・欧州にグローバルな生産拠点を展開し、自動車メーカーに対して省線化・軽量化ソリューションを提供している。

- エレクトロニクス事業

- FPC(フレキシブルプリント基板)やコネクタなどの電子部品を扱う。

- スマートフォンやタブレットなどの電子機器向けに需要がある。

- 不動産事業およびその他事業

- 利益貢献は限定的である。

フジクラの最大の強みは、データセンター向け光ファイバーケーブルにおける圧倒的な技術力と生産能力だ。

同社のSWR構造は、高密度化と細径化を同時に実現し、敷設スペースが限られるデータセンターにおいて極めて高い評価を受けている。

2025年には千葉県佐倉市に約450億円を投じて新工場の建設を発表しており、2029年度の稼働を目指して生産能力の増強を進めている。

参照:https://www.fujikura.co.jp/

3. 今後の株価を考察

ファンダメンタル分析

ここからは、両社の業績推移・収益性・財務状況の3つの観点からファンダメンタルズを分析し、今後の株価の方向性を考察する。

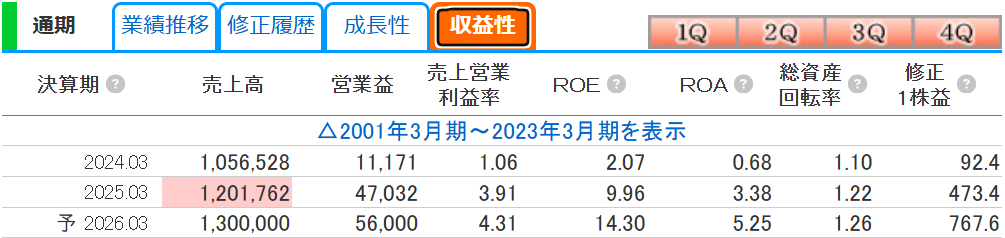

古河電気工業のファンダメンタルズ

- 業績推移

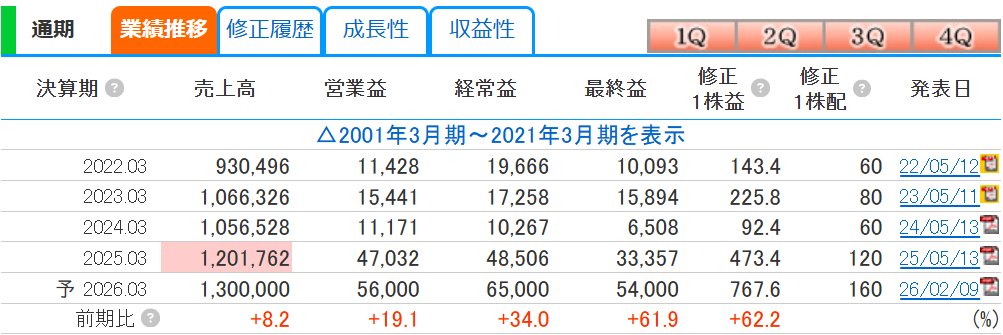

- 古河電工は近年、明確なV字回復のトレンドにある。

- 2025年3月期には営業利益が前期の4.2倍、純利益が5.1倍と大幅に改善した。

- さらに2026年3月期は上方修正後の通期予想で売上高1兆3,000億円、営業利益は前期比+19.1%増、純利益は+61.9%増を見込んでおり、成長が加速している。

- 3Q累計(4-12月)の売上高は前年同期比+7.6%の9,489億円、営業利益は+11.9%の351億円と、通期計画に対する進捗率も順調だ。

- 収益性

- 営業利益率と純利益率が前年同期比で着実に回復しており、ROEは8〜10%の水準に到達している。

- 2026年3月期予想では14%と高い利益率が分かる。

- データセンター関連の高付加価値製品の売上構成比が上昇していることが利益率改善の主因だ。

- ただし、同業のフジクラと比較するとROEや利益率はまだ見劣りする部分があり、中期経営計画でのROIC重視経営が今後の改善余地を示唆している。

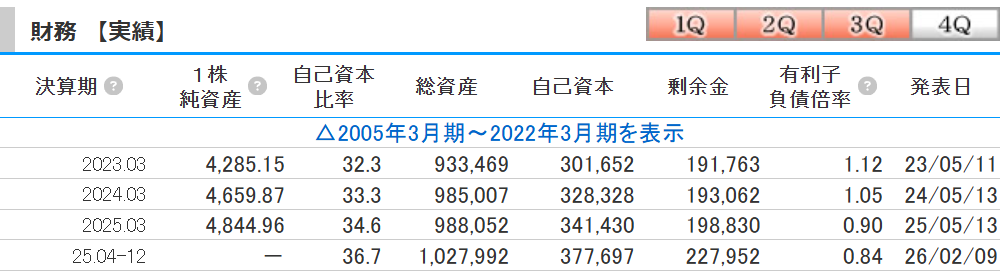

- 財務状況

- 改善傾向にある。自己資本比率は上昇基調で、有利子負債もやや減少している。

- 古河電池の連結範囲からの除外により、経営資源を成長分野に集中させる体制が整いつつある。

- PBRは約5.76倍と過去の水準と比較して割高に見えるが、これは市場が今後の利益成長を先取りして評価していることの表れと考えられる。

筆者の考察

古河電工は「遅れてきた本命」としてのポジションにある。

フジクラが先行して急騰した後、古河電工にも光通信事業の黒字化や光部品事業の成長が顕在化し、市場の注目がシフトしている構図だ。

光電融合技術や富士通オプティカルコンポーネンツの子会社化など、技術面での布石も評価できる。

ただし、PERが40倍を超える水準にあり、成長期待がかなり織り込まれている点には注意が必要だ。

2026年5月12日の通期決算発表が次の大きなカタリストとなるだろう。

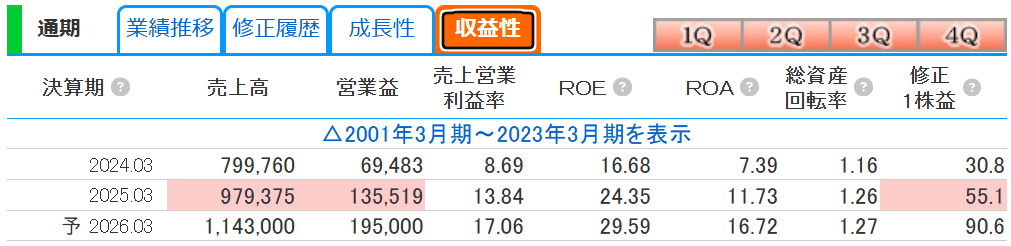

フジクラのファンダメンタルズ

- 業績推移

- 2026年3月期は過去最高業績を更新する見通しで、通期の売上高予想は1兆1,430億円(前期比+20%超)、営業利益予想は1,950億円(同+47%超)と驚異的な成長率を示している。

- 3Q累計の売上高は8,549億円(前年同期比+20.2%)、営業利益は1,422億円(同+47.7%)と、情報通信事業の爆発的な成長が全社業績を引き上げている。

- 収益性

- フジクラは電線御三家の中で群を抜いている。

- ROEは一般的に望ましいとされる水準を大きく上回っており、デュポン分解で見ると、売上高利益率の高さがROEを押し上げる主要因だ。

- 光ケーブル事業の高い利益率が全社の収益構造を底上げしており、情報通信事業の売上比率が高まるほど、全社の収益性も向上する好循環が生まれている。

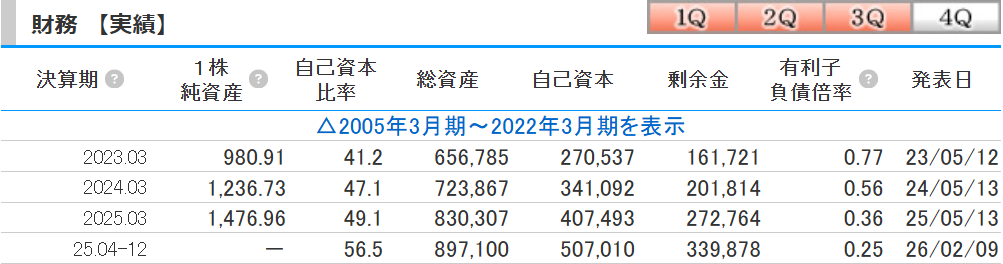

- 財務状況

- 自己資本比率は上昇傾向にあり、有利子負債は減少している。

- フリーキャッシュフローも安定的に黒字を維持しており、財務の健全性は高い。

- 配当性向30%を目安とした株主還元方針を掲げており、業績拡大に連動した増配が続いている。

- 2026年3月期の年間配当予想は215円(前期比+115円)と大幅増配だ。

筆者の考察

フジクラの最大の魅力は、データセンター向け光ファイバーにおける技術的な「堀(モート)」の深さだ。

SWR構造やWTC構造の超多心光ファイバーケーブルは、GAFAMに広く採用されており、簡単に競合に置き換えられるものではない。

岡田社長が語る「需要に供給が追いつかない」状況は、価格交渉力の強さにも直結している。

約450億円の新工場投資は、中長期的な生産能力拡大に向けた積極投資であり、2029年度の稼働後には売上高を現在の1.8倍に引き上げる計画だ。

リスクとしては、2021年3月期に赤字転落・無配に陥った過去がある点には留意が必要である。

データセンター投資が急減速するシナリオでは業績への影響は大きい。

テクニカル分析

次に、チャートの動きから今後の株価の方向性を考察する。

古河電工のテクニカル分析

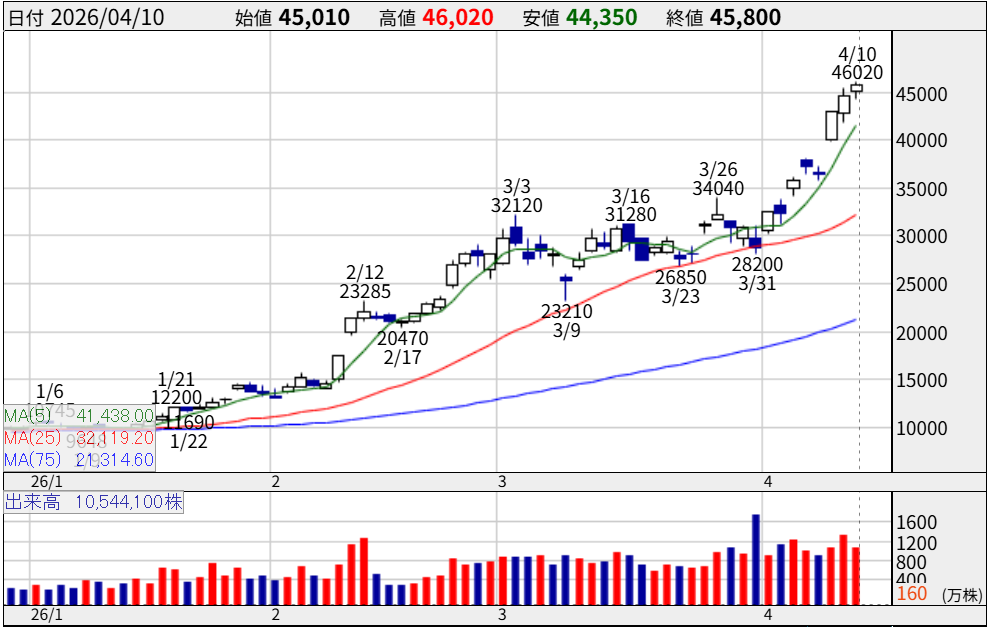

古河電工の株価は、2026年1月9日の年初来安値9,648円から、4月10日の45,800円まで約4.7倍という異次元の上昇を見せている。

特に2月の決算発表後には2日連続ストップ高となり、出来高も急激に膨らんだ。

チャート形状を見ると、2月の急騰後もほぼ調整らしい調整を入れずに上昇トレンドを継続しており、典型的な「パラボリック(放物線的)上昇」のパターンを描いている。

25日移動平均線からの乖離率は一時45%を超え、短期的な過熱感は否めない。

ただし、出来高を伴った上昇であり、機関投資家による継続的な買い集めが見られるとの指摘もある。

米大手証券が目標株価を53,000円に引き上げるなど、アナリストの評価も上方へ修正が相次いでいる。

筆者の見通し:

短期的にはボリンジャーバンドの+2σ付近での推移が続いており、RSIも買われすぎゾーンに位置していると推測される。

一時的な調整が入る可能性は高く、25日移動平均線や直近の窓埋め水準への押し目を想定しておきたい。

ただし、5月12日の通期決算発表に向けた期待感から、大きな下落は限定的と考える。

中期的には、データセンター向け需要が継続する限り上昇トレンドは維持される公算が大きい。

目先の上値目処は心理的節目の50,000円、下値目処は直近の押し安値である40,000円付近と見ている。

参照:https://kabutan.jp/stock/chart?code=5801

フジクラのテクニカル分析

フジクラの株価は2026年2月25日に1:6の株式分割を実施したため、分割調整後の価格で見る必要がある。

分割後の年初来安値は1月21日の2,742円、年初来高値は4月10日の5,644円で、年初来で約2倍の上昇となっている。

チャートの特徴として、電線御三家の中ではフジクラの25日移動平均線からの乖離率が相対的に小さく、テクニカル的にはまだ「過熱感が限定的」な状態にあった。

しかし、4月10日に前日比+11.97%の急騰を見せ、上値追いの動きが本格化している。

これは古河電工の急騰の陰に隠れていたフジクラに市場の視線が戻りつつある動きだと考えられる。

筆者の見通し

フジクラは長期的な上昇トレンドの中にあり、株式分割による流動性向上が個人投資家の参入を促している。

アナリストのコンセンサスは「強気買い」で、平均目標株価は4,749円(4月1日時点)だが、現在の株価はすでにこの水準を上回っている。

野村證券の目標株価28,000円(分割前換算)を考慮すると、分割後で約4,667円に相当し、これも超えている状況だ。

今後は5月14日の通期決算発表が最大の注目イベントとなる。

短期的にはスピード調整の可能性があるものの、中長期的にはデータセンター向け光ファイバーの需給逼迫が続く限り、上値余地はまだあると考える。

上値目処は分割後で6,000〜7,000円、下値の支持線は4,000円付近と見ている。

参照:https://kabutan.jp/stock/chart?code=5803

4. まとめ

古河電気工業とフジクラの株価上昇は、単なる「テーマ株の物色」ではない。

生成AIの爆発的普及を背景とした世界規模のデータセンター投資拡大という、構造的かつ長期的な需要増加に裏付けられた上昇だ。

古河電工は業績のV字回復と光通信事業の黒字化により「遅れてきた本命」として急速に評価が切り上がっており、フジクラは世界トップクラスの光ファイバー技術と過去最高益の更新により「AI時代の勝ち組」としての地位を確立しつつある。

ファンダメンタルズの面では、両社とも増収増益基調が継続しており、配当の増額や株主還元の強化も評価できる。

一方で、急激な株価上昇に伴うバリュエーションの割高感や、短期的な過熱感はリスク要因として認識しておく必要がある。

テクニカルの面では、両社とも明確な上昇トレンドの中にあるが、古河電工はやや過熱気味、フジクラは相対的に余裕がある状態といえる。

いずれも5月の通期決算発表が次のカタリストとなる。

今後の注目ポイントは以下の通りだ。

- 米国ビッグテックのデータセンター投資動向:

- 投資が継続すれば、光ファイバー需要も維持される

- 5月の通期決算発表:

- 来期ガイダンスや中期経営計画の内容が株価の方向性を決定づける

- トランプ関税政策の影響:

- 関税リスクは不透明要因だが、フジクラは米国内一貫生産体制を整備済み

- 光電融合技術の進展:

- 次世代通信技術への投資が、中長期的な成長の鍵を握る

投資判断はあくまで自己責任で行う必要があるが、AIインフラの「裏方」を担う電線株は、2026年以降も日本株市場における最重要テーマの一つであり続けるだろう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/