日本を代表する巨大企業であり、株式市場でも常に高い注目を集めている日立製作所(証券コード:6501)。

かつての「何でも作る総合電機メーカー」というイメージから、現在は「ITとインフラの融合」を武器にした高収益企業へと劇的な変貌を遂げています。

2024年7月には1株につき5株の割合で株式分割を実施し、個人投資家にとっても買いやすい価格帯となりました。

今回は、2026年4月時点の最新データや決算予想をもとに、日立製作所の現状と今後の将来性、そして気になる株価の見通しについて徹底的に分析していきます!

日立製作所(6501)の分析まとめ

まずは、今回の記事で解説する日立製作所の重要なポイントを4つにまとめました。

忙しい方はここだけでもチェックしてくださいね。

・総合電機・重電トップ

・DXとエネルギー分野(送配電)でのグローバルな成長が期待

・利益率が向上!

・連続増配を継続中!

日立は長年にわたる事業の「選択と集中」を見事に成功させ、利益体質が劇的に改善しています。

増配による株主還元も魅力的ですが、株価が大きく上昇してきた分、直近では調整局面も見られます。今後の動向には注意が必要です。

日立製作所(6501)銘柄情報

それでは日立製作所(6501)の詳しい情報を見ていきましょう!

企業がどのようなビジネスで稼いでいるのかを知ることは、投資判断の最も重要な第一歩です。

日立製作所(6501)の事業内容

総合電機・重電トップ

日立製作所(6501)は、日本を代表する総合電機メーカーとして、多岐にわたる分野で事業を展開しています。

特にITサービス、エネルギー、インフラ、モビリティ、産業などの分野で、グローバルな成長を続けています。

総合電機・重電首位で事業広範囲。総合路線見直し、インフラ系重視の戦略に行っています。また、海外事業も積極的に拡大を実施しています。

アステモ非連結化で売上高0・7兆円目減り。半導体製造装置や昇降機冴えない。が、柱のITがクラウド化やDXで続伸しています。

送配電事業の採算も大幅改善し営業益反転増。事業再編等利益で税前益上振れもしています。

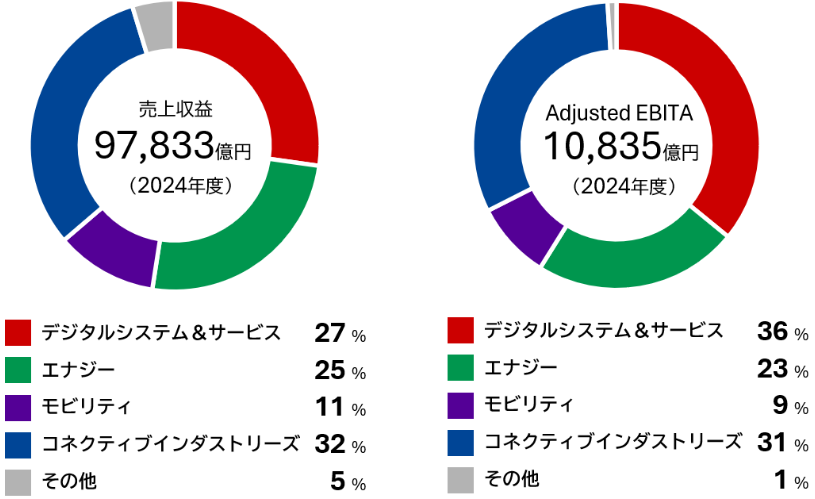

セクター別売上高

参照:https://www.hitachi.co.jp/IR/investor/index.html

バランスの良いビジネス展開

日立の強みは、DSSセクターとGEMセクターとCIセクターの3つでバランスよく売上を上げていることが分かります。

一部の事業が不調でも、他の事業がカバーできる強固なポートフォリオが完成しています。

しかし、カタカナばかりでどんなことを行っているか分からないと思いますので、各セクターの具体的な事業内容について解説していきます。

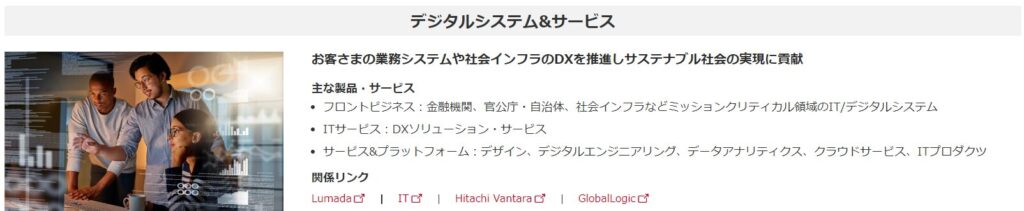

デジタルシステム&サービス

現在の日立の成長を最も強く牽引している「最強の稼ぎ頭」です。

システムインテグレーション、クラウドサービス、ITプロダクツなどがここに含まれます。

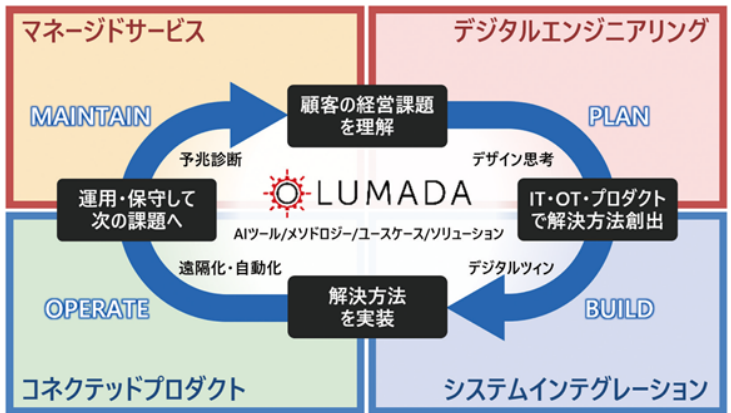

特に注目すべきは、日立独自のIoTプラットフォームである「Lumada(ルマーダ)」事業です。

現場のデータを収集・分析し、顧客の課題解決を支援するビジネスモデルで、非常に高い利益率を誇ります。

アメリカのIT企業「GlobalLogic」を買収したことで、世界中の企業のDX案件を丸ごと受注できる体制が整い、業績を強力に押し上げています。

エナジー・モビリティ

社会インフラの根幹を支える巨大事業セクターです。

原子力や再生可能エネルギー、そして世界中で需要が急増している「送配電システム(日立エナジー)」を担っています。

世界的な脱炭素(グリーン)化の流れや、AI普及に伴うデータセンターの電力需要増を背景に、強烈な追い風が吹いています。

また、モビリティ分野では鉄道システム(日立レール)を展開しており、ヨーロッパを中心に車両の製造から運行管理のITシステムまでをパッケージで提供し、安定した収益基盤となっています。

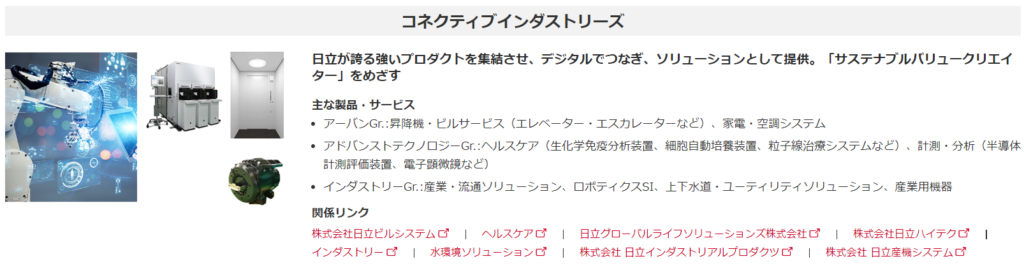

コネクティブインダストリーズ

産業・流通・水・インフラ・ヘルスケア・家電などを幅広く扱うセクターです。

ビルシステム(エレベーターなど)や、工場向けの産業用機器を提供しています。

このセクターのポイントは、単なる機器の「売り切り」ではなく、販売した機器をインターネットでつなぎ(コネクティブ)、稼働状況の監視や予兆保全といった「保守サービス」で継続的に稼ぐビジネスモデル(リカーリングビジネス)へと進化している点です。

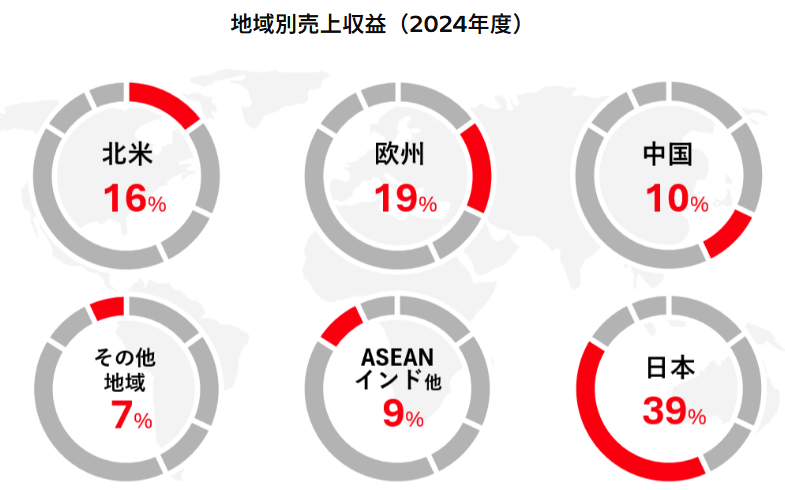

地域別売上高

売上高比率の約6割が海外

世界規模で事業を展開していることが分かります。特に北米でのIT事業(GlobalLogicの活躍)や、欧州での鉄道・エネルギー事業が売上を大きく牽引しています。

しかし、メインは日本なので日本での事業が強くなければ売上は期待できないと考えています。

日本国内の官公庁・金融機関・大企業向けの盤石なITインフラ基盤があるからこそ、海外での積極的なM&Aによる成長戦略が成り立っているのです。

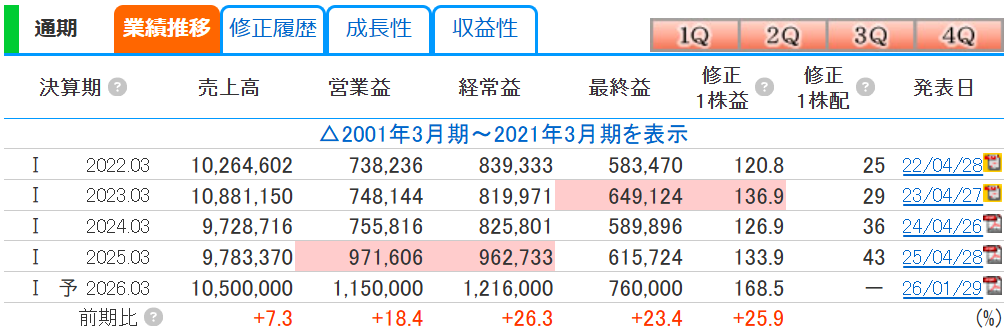

日立製作所(6501)の業績

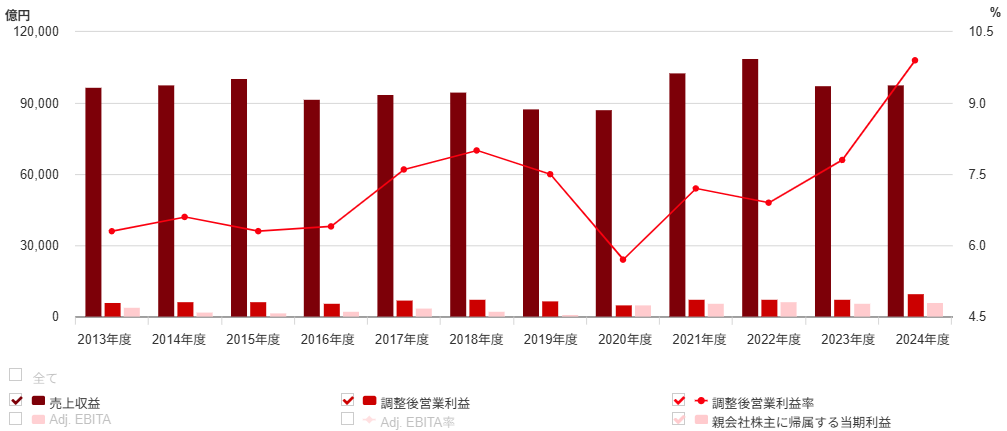

売上収益の推移

参照:https://www.hitachi.co.jp/IR/financial/index.html

利益率が向上!

日立の業績は、ずっと売上高は横ばいで伸びているわけではありません。

過去の決算推移を見ると、事業の売却・再編により売上高自体は9兆〜10兆円付近で増減を繰り返してきました。

しかし、営業利益率はコロナショックで落ちた時もありましたが年々上昇してきていることが分かりますね。

最新の2026年3月期の業績予想を見てみると、売上高は10兆5,000億円と再び10兆円の大台を突破し、なんと営業利益は1兆1,500億円を予想しています。

営業利益率もついに10.95%と、製造業としては驚異的な10%超えを達成する見込みです。

利益率を上げるために、川村元社長をはじめとする経営陣は、とにかく利益の出ない事業を売り払ったり撤退したりして、利益の出る事業に集中するという「血の滲むような改革」を行いました。

その結果、売上高はそこまで飛躍的に伸びていなくても、利益率を伸ばしている状況になりました。

しかし、利益率は向上したものの、それだけでは最近の日立の株価がここまで大きく上がる要因にはなりません。

株価を大きく上げてきた理由としては、日立が「LUMADA」といったITを活用した経営改革を進めているという内容が公表され、それが数字として結果に表れてきているからです。

これは、ITを使って様々な顧客企業のニーズを捉えて解決していこうというものです。

Lumada事業は全社売上の大きな割合を占めるまでに成長し、高い利益率を生み出しています。

その結果、単なる製造業ではなく「高収益なIT・デジタル企業」としての評価(収益の安定性への評価)が高まったと思われて株価が上がってきている理由だと考えられます。

その他にも、潤沢な資金を背景とした自社株買いの好感や、生成AI分野でのNVIDIAとの提携発表など、ポジティブな材料が重なり株価を上げている理由だと思われます。

日立製作所(6501)の財務状況

財務状況は健全

日立製作所の財務状況は健全

大規模な海外企業のM&A(企業買収)を繰り返してきたため、一時期は有利子負債が膨らむ懸念もありましたが、持ち前の強力な稼ぐ力(キャッシュフロー)によって順調に負債を返済しています。

2025年3月期の営業キャッシュフローは1兆1,722億円と、1兆円を超える現金を本業で生み出しています。

自己資本比率は40%を超えており(直近データで43.3%)、キャッシュフローも安定しています。

重電や鉄道といった大規模な設備投資が必要な事業構造を持ちながらも、有利子負債倍率も0.17倍まで低下するなど効率的な資金運用が行われており、過去数年の間に負債も着実に減少しています。

どんな経済ショックが来ても耐えうる、盤石な財務基盤を築き上げています。

ROE・ROAも安定

ROE・ROAも安定しており、効率良く利益を出していることが分かります。

2026年3月期の予想ROEは11.96%、ROAは5.18%と、日本企業が目標とすべき水準(ROE8%以上)を軽々とクリアしています。

「資本コスト」を強く意識した欧米型の経営が完全に根付いている証拠です。

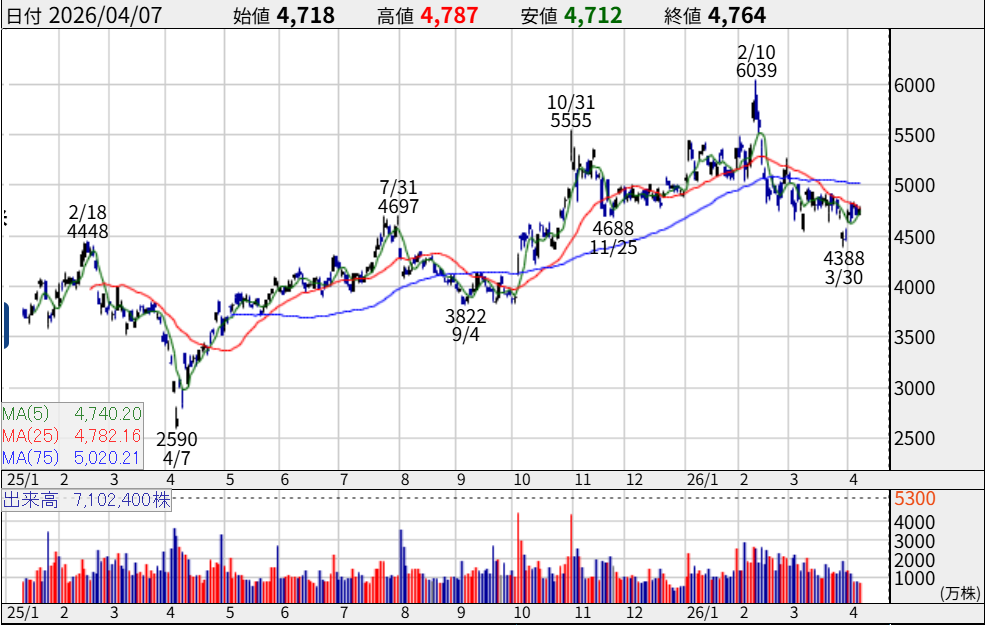

日立製作所(6501)の株価

株価はじりじりと上昇中

上記は日立製作所(6501)の日足のチャートとなります。

2026年に入り、2月10日には6,039円という上場来高値を記録しました。

しかし、直近のチャート(2026年4月)を見ると、高値警戒感や全体相場の地合い悪化もあり、現在は4,700円台まで調整(下落)しています。

テクニカル分析的には、以前は4000円が重い天井となっておりブレイクするかが注目ポイントでしたが、現在はそこを突破し、5,000円という大きな心理的節目を割り込んで反発を探る展開となっています。

またPERも約28倍と、過去の「割安な日本の製造業」という評価からすると割高感があり、市場からの期待値(ハードル)が非常に高くなっています。

長期的にはまだ成長と上昇は続きそうですが、少しでも決算で成長鈍化が見られれば大きく売られるリスクもあるため、警戒しとくのが良いでしょう。

逆に万が一、相場全体のパニックなどで株価が3000円台後半〜4000円付近まで落下したら、中長期的な視点では絶好の買い場だと思います。

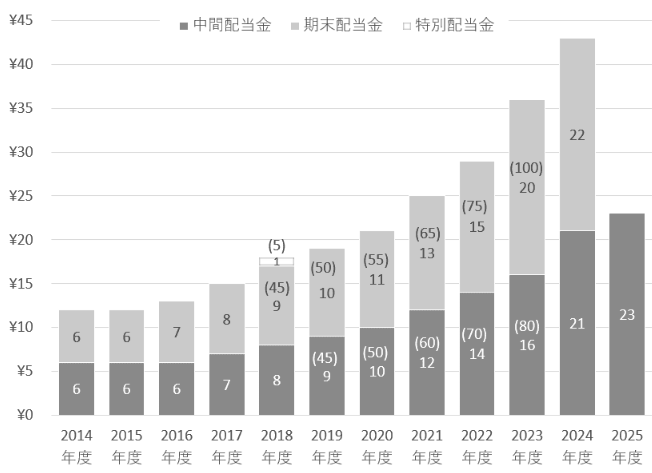

日立製作所(6501)の配当金の推移

連続増配を継続中!

日立製作所は2018年から大きく増配を続けており、自社株買いもして株主還元に力を入れています。

過去には無配転落という苦しい時期もありましたが、それは遠い昔の話です。

現在は安定した強固なキャッシュフローと財務基盤があり、今後も利益の成長に合わせた堅調な配当政策が期待されます。

株式分割によって少額から投資可能になったことで、特に、配当をもらいながら長期的な値上がりを待つ投資家にとっては魅力的な銘柄です。

直近の配当性向も28%程度で、一般的な企業の目標である30%〜40%と比較すると、全然余裕のある配当ではあるので今後も増配をしていくのかなと思います。

まとめ

日立製作所は、幅広い事業分野で強固な基盤を持ち、特にDX(Lumada事業)とエネルギー分野(送配電)でのグローバルな成長が期待されています。

利益率10%超えを目指すその姿は、まさに日本を代表するトップ・オブ・トップの企業です。

投資を検討する際は、目先の短期的な上昇や下落に惑わされず、社会インフラをデジタルで支えるという日立の長期的な安定性を重視した投資姿勢が重要です。

資金を一度に投入するのではなく、株価が大きく調整したタイミングで少しずつ買い集めていく手法をおすすめします。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/