1. なぜ村田製作所の株価は急騰しているのか?

2026年1月時点で2,800円台だった村田製作所(6981)の株価は、5月29日に一時1万40円の上場来高値を記録。

わずか5か月足らずで株価が約3.6倍に跳ね上がるという、まさに歴史的な上昇劇となっています。

この急騰の主役は、MLCC(積層セラミックコンデンサ)のAIデータセンター向け需要の爆発的拡大です。

積層セラミックコンデンサとは、電気回路に使われている素子の一つで、半導体集積回路の働きをサポートするものです

以下、主な要因を整理します。

① AIサーバー1台あたりのMLCC搭載量が従来の数十倍

「AIデータセンターの急速な拡大がMLCCの需要を劇的に増大させている」との見方が市場で広がっています。

AIサーバー1台に搭載されるMLCCの数は1万5,000〜2万5,000個にのぼるとされており、スマートフォンの約20〜30倍、従来型サーバーと比べても5〜10倍の水準です。

世界中でデータセンター建設が加速するなか、NVIDIAのAI向けGPUを搭載したサーバーが大量製造されるたびに膨大な数のMLCCが消費されていきます。

AIサーバーは「電力の塊」と例えられます。

その電源まわりでは、電気的な緩衝役となるバッファーやノイズを除去するデバイスが不可欠で、GPU周辺はもちろん、マザーボードや電源ユニット、配線ネットワークのあらゆるポイントにMLCCが必要となります。

② MLCCで断トツの世界シェア、カッティングエッジ品では70%超

村田製作所はMLCC全体で世界シェア約40%を握る最大手です。

さらに、高温・高電圧環境に耐える小型・大容量の最先端グレード「カッティングエッジ品」の分野では、世界シェア70%超とされており、競合他社が容易に追随できない領域を独占的に押さえています。

③ アナリスト向け説明会でMLCC需要の強さを再確認

2026年5月27日に開催された証券アナリスト向けミーティングで、中島規巨社長はMLCCのカッティングエッジ品についてAI/データセンター向けのみならずAIエッジデバイス向けでも中長期の需要拡大が見込まれると説明。

高単価カッティングエッジ品の売上高増加によるASP(平均販売単価)上昇とミックス改善が続く見通しも示されました。

この説明会内容が市場に好感され、翌5月28日の株価は前日比+12.73%と急騰し、上場来高値を更新しました。

④ 強気の業績見通しと「保守的」との市場評価

2027年3月期の業績見通しは営業利益が前期比+34.8%の3,800億円と発表されましたが、「市場関係者はこれでもかなり保守的という見方が強い」とも報じられており、実績が上振れするとの期待感が買いを加速させています。

AI・データセンター向け売上高の見通しは前年比85〜90%増とされ、AI関連需要が実際の利益成長に結びついている点が投資家に評価されています。

2. 会社概要・事業内容

村田製作所は、1944年創業の京都発の電子部品メーカーです。

コンデンサをはじめとする電子部品を主力とする企業では世界トップクラスに位置しており、日経平均株価やTOPIX Large70の構成銘柄でもあります。

主力製品・セグメント

事業は大きく「コンポーネント」「デバイス・モジュール」「その他」の3セグメントで構成されています。

コンポーネント(全社売上の約6割):主力のMLCC(積層セラミックコンデンサ)のほか、インダクタ、EMIフィルタ、チップ抵抗などを展開。

MLCCは電気を一時的に蓄え安定した電力を供給する受動部品で、スマートフォン・PC・自動車・産業機器・そして今注目のAIサーバーまで、あらゆる電子機器に不可欠です。

デバイス・モジュール:スマートフォン向け通信モジュール(Wi-Fi、Bluetooth、5G関連)や各種センサー、電源モジュールなどを手掛けます。

スマホ市場の一部弱さを受け、こちらのセグメントは2026年3月期で5.9%の減収となりましたが、AIサーバー需要がコンポーネント事業の急成長でカバーしています。

参照:https://corporate.murata.com/ja-jp/company/business-strategy/vision2030/growthstrategy1/layer1

3. 今後の株価考察

ファンダメンタル分析

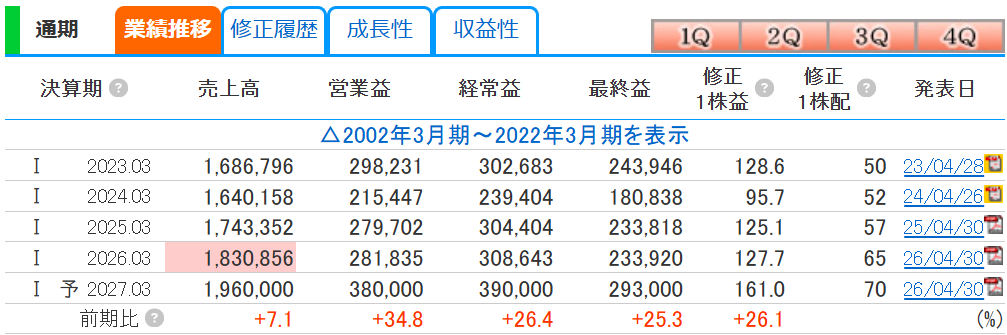

業績推移(通期)

2024年3月期は売上・利益ともに落ち込みましたが、2025年3月期から回復基調に転換。

2026年3月期は売上高1兆8,308億円(前期比+5.0%)と過去最高水準を更新し、2027年3月期は営業利益で前期比+34.8%という強気の増益予想が示されています。

注目すべきは直近の四半期データです。2025年7〜9月期(25.07-09)には売上4,866億円・営業利益1,035億円と四半期最高水準を記録。

その後の10〜12月期こそ利益が落ち込みましたが、2026年1〜3月期(26.01-03)は最終利益が前年同期比約2.4倍まで急拡大しており、AIサーバー向け需要の本格化が数字に表れはじめています。

業績評価:★★★★☆

強い回復軌道にあり、来期の大幅増益予想は信頼度が高い。市場では会社予想が「保守的」とも評されており、上振れ余地あり。

ただ、すでに株価が上昇前から2倍になっているので短期的には調整が入るかもしれません。

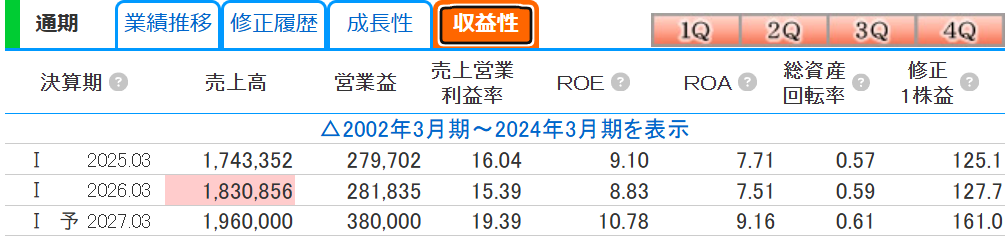

収益性

2026年3月期の売上営業利益率は15.39%と前期から若干低下しましたが、ROEは8.83%、ROAは7.51%と一般的な目安(ROE 8〜10%、ROA 5%以上)を十分に上回る水準で安定しています。

2027年3月期はAI需要の本格化を背景に営業利益率が19.39%まで改善する見通しで、収益性の大幅改善が期待されます。

収益性評価:★★★★☆

現状でも優秀な水準だが、来期の利益率改善幅が特に注目点。

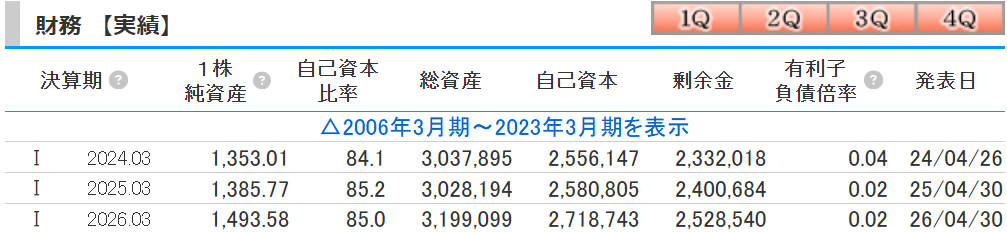

財務状況

財務面は極めて堅牢です。

自己資本比率が85%という高水準を維持しており、有利子負債倍率はわずか0.02倍とほぼ無借金経営に近い状態です。

1株純資産も毎年着実に増加しており、財務の安心感は業界トップクラスといえます。

財務評価:★★★★★

自己資本比率85%・有利子負債倍率0.02倍は同業他社と比較しても突出した財務健全性。

総合ファンダメンタル判断

- 強気ポイント:

- ①MLCCのAIサーバー向け爆発的需要という構造的・長期的なテーマ

- ②世界シェア40%・カッティングエッジ品70%超という参入障壁の高い独占的地位

- ③来期営業利益+34.8%予想かつ市場の上振れ期待

- ④自己資本比率85%の盤石な財務基盤

- 注意ポイント:株価がすでに急騰しているため割高感には要注意。

- スマホ市場の低迷がデバイス・モジュールセグメントの重しとなる点、為替(円高リスク)にも影響を受けやすい事業構造。

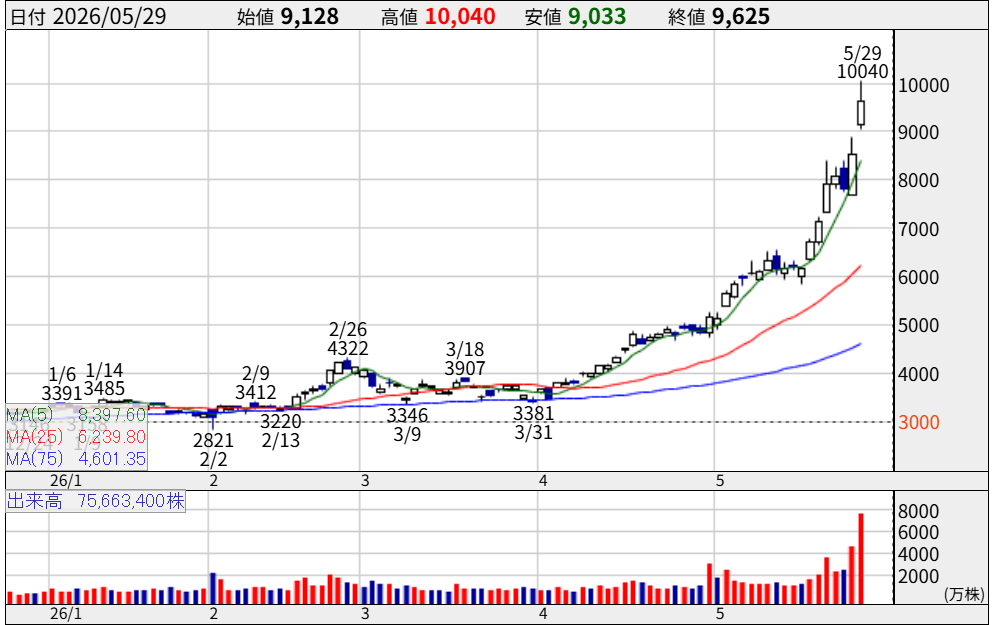

テクニカル分析

チャートを確認すると、2026年1月に2,821円の安値をつけた後、段階的な上昇が続き、5月に入ってから上昇が急加速しています。

移動平均線の状況

5月29日の1日の値動きは始値9,128円→高値10,040円→安値9,033円→終値9,625円と、高値から大きく売り戻される「上ヒゲ陰線」となっており、短期的には過熱感も見え始めています。

買いを検討する条件

急騰後の調整局面でエントリーを狙う戦略が現実的です。

- 押し目買い:MA5(約8,400円)付近まで一時的に調整した際の反発確認後

- トレンド継続確認買い:MA25(約6,200円)を割り込まず、再度高値更新を確認したタイミング

- 追い買い(上値追い)条件:10,040円の高値を明確に超えて新値更新する場合(上昇の勢いが継続している確認ができた場合のみ)

利益確定の目安

- 短期目標:10,000〜10,500円水準(5月29日高値10,040円付近の抵抗)

- 中期目標:過去の急騰銘柄のフィボナッチ計算等を参考に、12,000〜13,000円水準

- 利確ルール:MA5を終値で下回ったら一部利益確定、MA25を終値で下回ったら全部利益確定を検討

損切りの目安

- 短期エントリーの場合:買いポイントから5〜7%下の水準を損切りライン

- 中期保有の場合:MA25(約6,200円)を終値で下回った場合を損切りの目安に設定

テクニカル評価:★★★★☆

パーフェクトオーダー形成と大幅出来高増は強気シグナル。ただし短期的な過熱感もあり、一定の調整後のエントリーが安全策。

4. まとめ

村田製作所(6981)の株価急騰は、「AIサーバー向けMLCCの爆発的需要拡大」という明確な実需に裏打ちされた動きです。

MLCC世界シェア40%・カッティングエッジ品70%超という他社が容易に追いつけない圧倒的な競争優位性、自己資本比率85%の盤石な財務体質、そして来期+34.8%営業増益という強気の見通しが揃っており、構造的な成長ストーリーは説得力があります。

一方で、株価はわずか5か月で3倍超に上昇しており、短期的な過熱感・利益確定売りには注意が必要です。

投資を検討する場合は、急いで飛び乗るのではなく、一定の調整を待ってMA5付近での押し目を狙うか、10,040円の高値を明確に超えて新値更新が確認できたタイミングで少量から入るのが合理的な戦略といえるでしょう。

AIデータセンターへの世界的な投資は今後も継続が見込まれており、村田製作所はその波の最恩恵銘柄の一つとして中長期的に引き続き注目される銘柄です。

本ブログでは銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/