ブリヂストン(5108)の分析まとめ

・タイヤシェア世界No1

・売上高は最高売上だが利益は下方修正

・業績と財務状況は良いので配当目当ての長期保有はあり

・株価は落下中なので上昇トレンドに変換したら買い時

ブリヂストン(5108)銘柄情報

それではブリヂストン(5108)の情報を見ていきましょう!

ブリヂストン(5108)の事業内容

タイヤシェア世界No1

ブリヂストンの主力事業はタイヤ製造ですが、その他にも自動車部品や工業製品、スポーツ用品など多岐にわたる製品を提供しています。

同社は、「タイヤを超えて(Towards 2050 and Beyond)」という長期ビジョンのもと、カーボンニュートラルやリサイクルタイヤの研究開発を積極的に進めています。特に、電気自動車用タイヤや高性能タイヤの需要が今後さらに増加することが予想され、事業成長の重要な要素となっています。

タイヤ事業:83%

多角化事業:17%

参照:https://www.bridgestone.co.jp/corporate/library/data_book/pdf/BSDATA2023.pdf

メインセグメントはタイヤ事業の1本!!

多角化事業とは「化成品、工業用品、スポーツ用品」の3つの部門のことです。

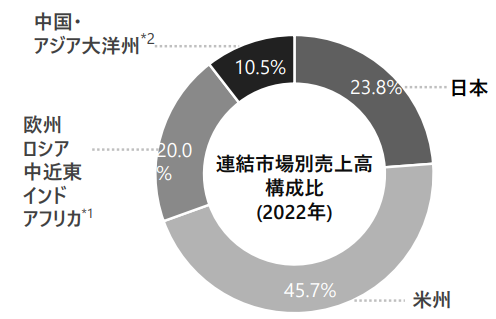

海外売上高比率は約77%!!

タイヤシェア世界No1だけあって海外売上が多いですね。気になるのは日本の売上高が横ばいになって、米州の売上高が上がっているということです。

ブリヂストン(5108)の業績

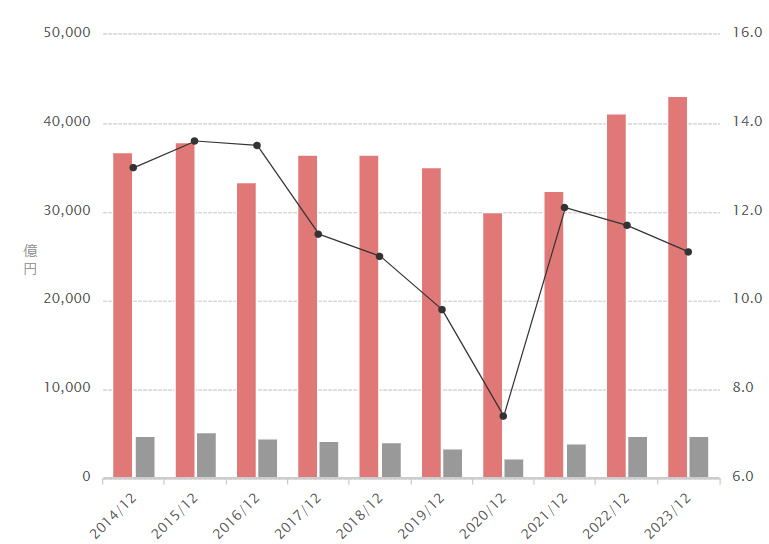

売上収益の推移

売上高は最高売上!利益は下方修正

2023年度の業績では、売上高は前年同期比で増加し、営業利益も堅調に推移しているのですが、2015年の最高益には届いておらず横ばいになっています。

また、2020年にはコロナショックともあり233億円の赤字を計上し、1951年12月期以来69年ぶりの最終赤字となりました。

今後は円高進行になっていくため売上収益の雲行きが怪しい気がします。

ブリヂストン(5108)の財務状況

財務状況はド安定!

ブリヂストンの財務状況は非常に安定しており、自己資本比率も高い水準を維持しています。同社は積極的な設備投資を行いながらも、健全なキャッシュフローを確保しており、長期的な成長に向けた基盤が整っています。

また、負債比率も適度に抑えられており、リスク管理が徹底されています。ブリヂストンの財務健全性は、株主にとっても安心材料です。

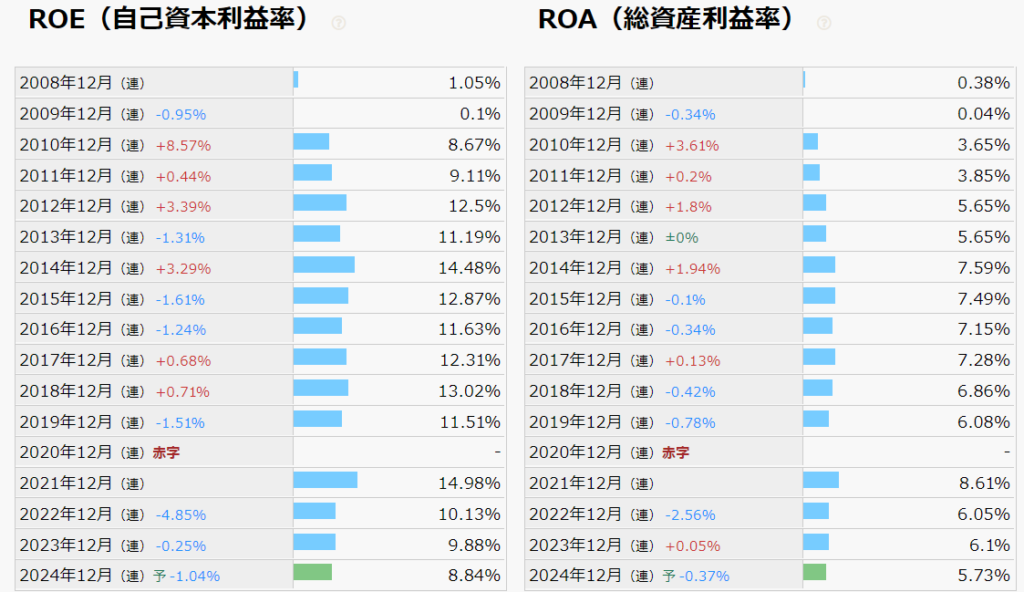

ROE・ROAも安定!

ROEは8%以上が目安、ROAは5%以上が一般的な目安となりますが、しっかり上回っていて投資家には安心ですね。さすが優良企業なので経営効率は安定しているんですね。

ブリヂストン(5108)の株価

株価:5,236円

PER:10.7倍

PBR:0.94倍

配当金:200(年)

配当利回り:4.01%

配当性向:41.3%

時価総額:3兆7,369億円

※2024/9/17のデータ

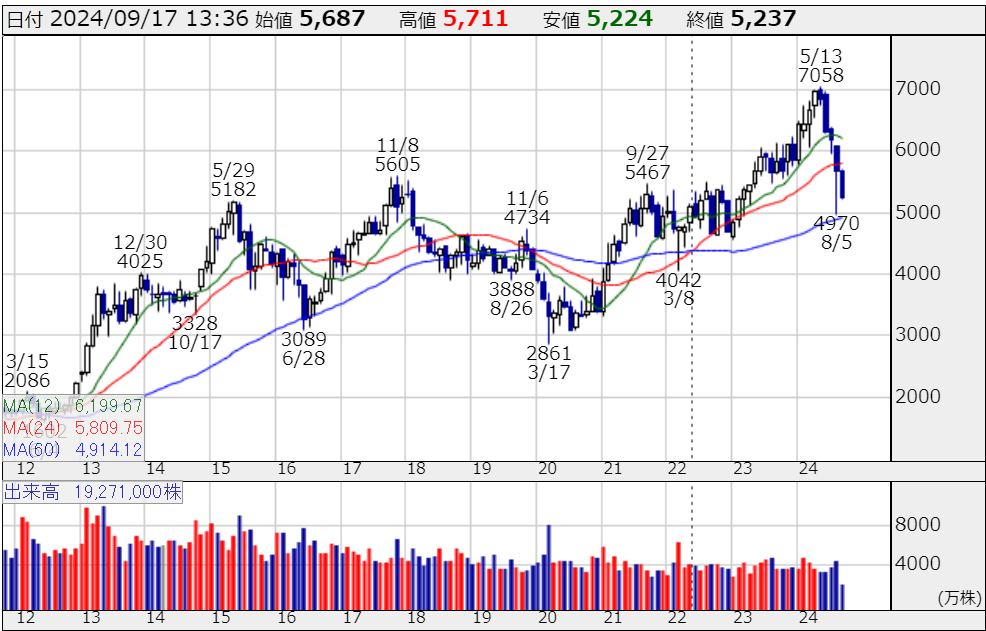

ブリヂストンの株価は4,000円台が買い時

上記はブリヂストン(5108)の月足のチャートとなります。

2023年から株価は上昇していたのですが、2024/5に7000円にタッチして落下し続けてます。

理由としては明確な理由はありません。強いというなら下方修正と損切りの人が多いということでしょうか。

しかし、業績も財務状況も良いので前回の支持線である5000円付近になるとリバウンドしそうなの5000円を割ったら買いかもしれません。

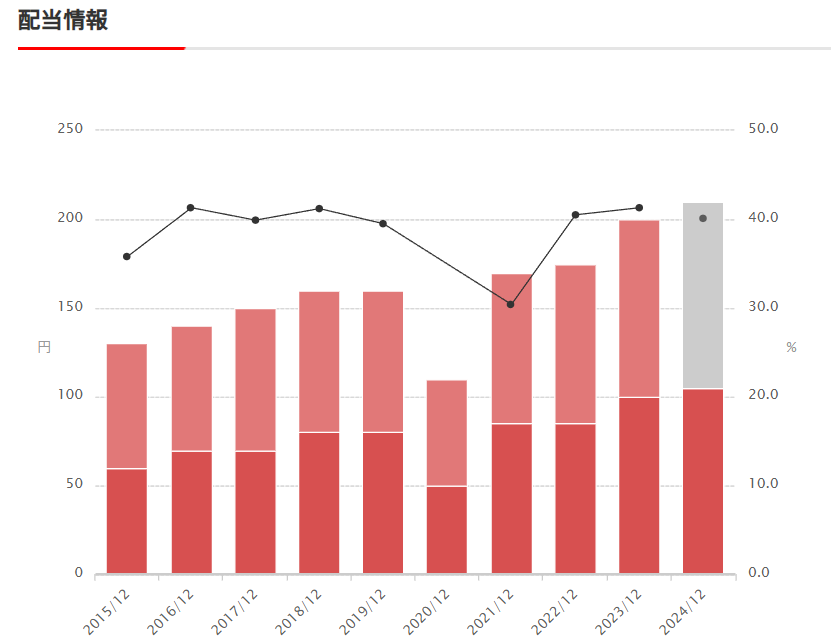

ブリヂストン(5108)の配当金の推移

連続増配に力を入れている!

ブリヂストンは2020年のコロナショックの年以外では連続増配をしており、株主還元に力を入れていることが分かります。

配当性向は直近では40%を超えていて、ブリヂストンが超優良企業と言われる理由の一つと言えますね。

今後も持続的な配当政策を維持し、株主還元を重視していることから、長期投資に向いている銘柄と言えるでしょう。

まとめ

株価落下中は手を出さない!

業績も財務状況も悪くはないのですが、めちゃくちゃ良いというわけでもなく、株価も落下し続けています。株価が落下しているときに手を出すのはリスクしかないので、株価が落ち着いて上昇トレンドに変換した時が買い時だと思います。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/

以上