どうも、yuusyaです!

1月から様々な企業の決算が発表されていますね!

そこで先週末(2/10)に決算が発表されて株価が急騰した銘柄であるフジクラ、野村マイクロ、古河機金、エムスリーに注目して決算分析と今後の株価を予想してみたいと思います!

ぜひ参考にしていただければ幸いです!

1. フジクラ

① 会社情報

フジクラは、日本を代表する電線メーカーの一つであり、電線3強の一角を占めています。

また、フレキシブルプリント基板(FPC)の分野では世界的に高い評価を得ており、電子電装関連事業に力を入れています。

注目なのはデータセンター向けの需要が増加しており、人気を博している銘柄となっています。

② 決算内容

2025年3月期の第3四半期累計(4月~12月)の連結経常利益は、前年同期比85.8%増の957億円となりました。

また、通期の経常利益予想は、従来の1030億円から1220億円へと上方修正され、前期の697億円から75.0%の増益見込みとなっています。

これにより、3期連続での過去最高益予想がさらに上積みされました。

会社の新たな通期計画に基づくと、下期(10月~3月)の連結経常利益も、従来予想の508億円から698億円へと37.4%引き上げられ、前年同期(355億円)比で96.5%増と大幅な成長が見込まれます。

業績の好調を受け、今期の年間配当も従来の67円から80円に増額されることが決定しました(前期は55円)。

さらに、直近3ヵ月(10月~12月)の連結経常利益は、前年同期の2.5倍となる435億円に急増。売上営業利益率も、前年同期の10.0%から15.6%へと大きく改善しました。

なぜここまで業績が伸びたかというと、生成AIの拡大に伴うデータセンター向けの需要がまだまだ伸びていることが挙げられます。

生成AIの需要はまだまだ続きそうですね!

③ 今後の株価

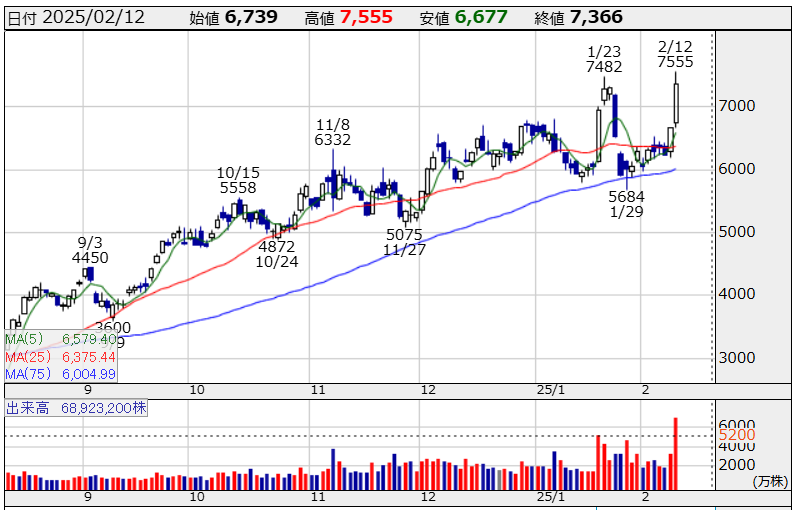

上方修正の影響で、今後の株価は前回の高値(7482円)は超えて伸ばしていくだろうなと思われます。

チャートを見ても綺麗な上昇トレンドなので下降トレンドになるまでは買いor保有でいいかと思います。

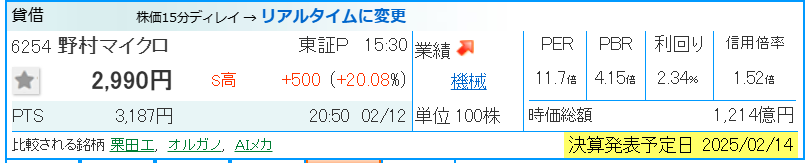

2. 野村マイクロ・サイエンス

① 会社情報

野村マイクロ・サイエンスは、超純水装置の大手企業であり、特に半導体および製薬向けに強みを持っています。

韓国や台湾などの海外市場でも積極的に展開し、グローバルな成長を遂げています。

② 決算内容

野村マイクロは2/14に決算発表なのですが、事前に上方修正を発表したため注目されています。

野村マイクロ・サイエンス <6254> [東証P] は、2月10日17:00に業績予想の修正を発表しました。

2025年3月期の連結経常利益予想を、従来の118億円から126億円へと6.8%上方修正しました(前期は108億円)。

これにより、増益率は9.1%から16.5%に拡大し、5期連続での過去最高益をさらに更新する見通しとなりました。

また、会社の新たな通期計画に基づくと、下期(10月~3月)の連結経常利益も、従来の117億円から125億円へと6.8%引き上げられました(前年同期は45.7億円)。

その結果、前年同期比の増益率は2.6倍から2.7倍に拡大する計算になります。

【業績修正の理由】

各地域での水処理装置の工事が順調に進んだことに加え、米国での大型水処理装置案件の工事進捗が予想を上回る見込みとなったため、売上・利益ともに前回の予想を上回る見通しとなりました。

③ 今後の株価

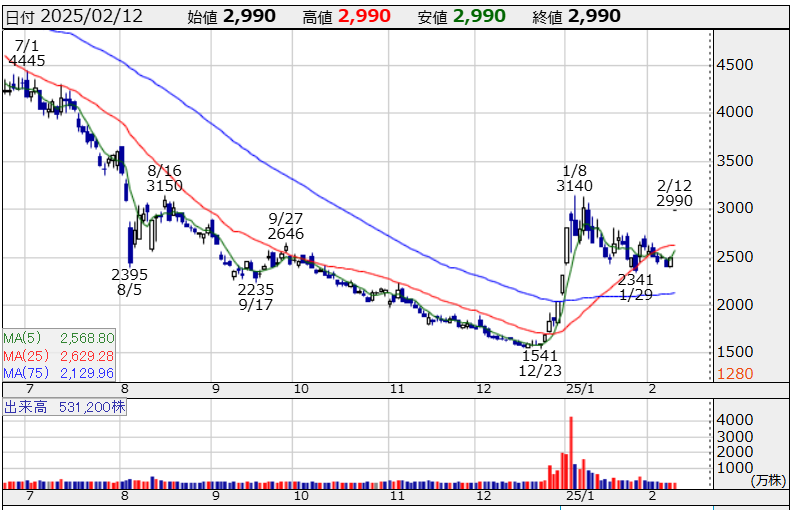

野村マイクロは第2四半期累計決算で前年同期比99.1%減をたたき出し、ずっと下降トレンドでした。

しかしながら、昨年末から割安感で買われて上昇していましたが、半導体銘柄が冴えなかったりとで再び下落していました。

そこで今回の上方修正があったので株価は急騰していますが、このまま上昇トレンドに転換していくかはまだ怪しいと思います。

上方修正もそんなに大きな修正でもないので3000円付近で落ち着くのかなと思います。

2/14の決算内容次第なところもありますが、、、、

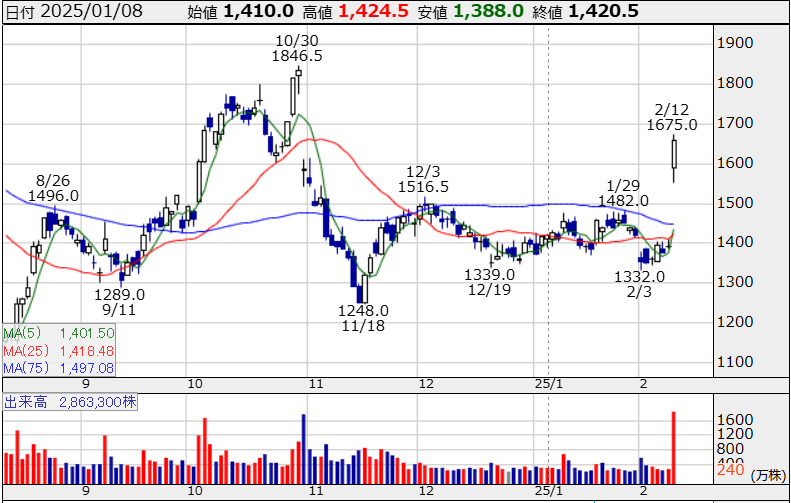

3. エムスリー

① 会社情報

エムスリーは、ソニー系の企業で、主に製薬会社向けのマーケティング支援を手掛けています。

また、医師向けの情報提供サイトを運営し、遠隔医療の分野にも進出しています。

医療×ITの分野で独自のポジションを築いているのが特徴です。

② 決算内容

エムスリー <2413> [東証P] は、2月10日15:30に決算を発表しました。

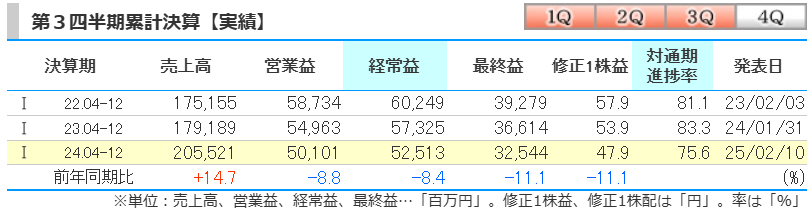

2025年3月期の第3四半期累計(4月~12月)の連結最終利益は、前年同期比11.1%減の325億円となりました。

通期計画(450億円)に対する進捗率は72.3%にとどまり、過去5年平均の79.3%を下回る結果となりました。

ただし、第3四半期までの実績と据え置かれた通期計画をもとに試算すると、1月~3月(第4四半期)の連結最終利益は、前年同期比43.9%増の124億円に拡大する見込みです。

また、直近3ヵ月(10月~12月)の連結最終利益は、前年同期比15.5%増の152億円となりましたが、売上営業利益率は前年同期の32.2%から26.2%に低下しました。

③ 今後の株価

なぜエムスリーの株価が上昇したのかというと、10~12月期は3.5%営業増益となっており、直近四半期の増益転換を好感した買いが入って、会社計画通りの推移をする安心感が先行する状況にいるようです。

低い期待値だったものが案外良かったじゃんというだけで買われていると思われるので、あんまりこういう銘柄には手を出さない方がいいと思います。

今後の株価としても1700円の上値は重く感じていて、今の株価を横ばいになるのではないかと考えます。

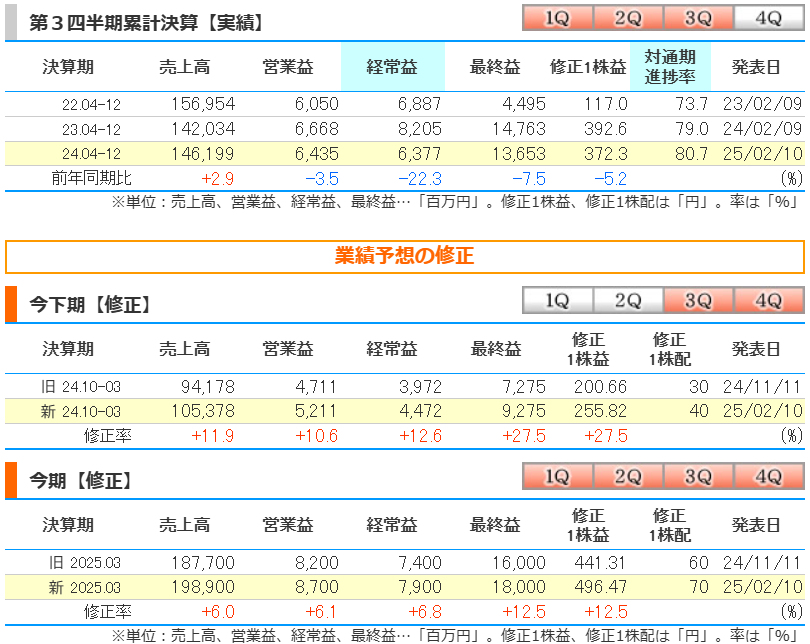

4. 古河機械金属

① 会社情報

古河機械金属は、削岩機で国内最大手の企業であり、高純度ヒ素の世界シェア首位という強みを持っています。

土木鉱山用機械の分野でも実績があり、資源・インフラ関連事業が柱となっています。

② 決算内容

古河機械金属 <5715> [東証P] が2月10日15:30に決算を発表しました。

2025年3月期の第3四半期累計(4月~12月)の連結経常利益は、前年同期比22.3%減の63.7億円となりました。

しかし、同時に通期の経常利益予想を従来の74億円から79億円へと6.8%上方修正し、減益率は従来の28.7%減から23.9%減へと縮小する見込みです。

通期見通しでは最終益は過去最高益を予想しています!

また、会社の新たな通期計画に基づくと、下期(10月~3月)の連結経常利益も、従来予想の39.7億円から44.7億円へと12.6%引き上げられました。

前年同期(43.1億円)と比較すると、一転して3.8%の増益見通しとなります。

創業150周年記念配当を実施することで、年間配当も従来の60円から70円へと増額修正されました(前期は55円)。

さらに、発行済み株式数の19.3%に当たる700万株、100億円を上限とする大規模自社株買いの実施を発表、買いインパクトにつながっているようです。

取得株式総数は700万株が上限で設定されていますが、今の株価では全然発行済み株式数の19.3%には達成しないのかなと思われます。

【業績修正の理由】

会社は、保有している投資有価証券の一部を売却し、2025年3月期の第4四半期において約40億円の特別利益を計上する予定です。

これに伴い、税金費用の調整を行った結果、2024年11月11日に発表した業績予想から当期純利益を上方修正しました。

③ 今後の株価

これまで横ばいだった株価ですが、機関投資家が1月中旬以降に買いだして株価が上昇していました。

そして、今回の決算を受けて株価が急騰している流れになっています。

PERとPBRと利回りを見ると割安に思えるので買いかと思いますが、直近の株価では乱高下しそうで一旦様子見が良いかと思います。

しかしながら、株価はまだ上昇しそうな雰囲気があるので、株価と25日線の乖離率が落ち着いてきたら買いで良い気がします!

5. まとめ

今回の決算分析では、フジクラ、野村マイクロ・サイエンス、エムスリー、古河機械金属の4社について取り上げました。

これらの企業は、それぞれの業界で強みを持つ一方で、外部環境の影響を受けやすい側面もあります。

今後の株価動向を見極めるには、業界の成長性や市場のトレンドを注視しながら、慎重に投資判断を行うことが重要です!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/