今回注目するのは、M&A仲介事業を主力とする企業であるM&A総研(9552)について分析します。

同社は2024年3月から株価が下落し続けています。このような強固な基盤を持ちながら、なぜ株価が下落しているのでしょうか?

本記事では、M&A総研(9552)の株価暴落の背景を解説するとともに、今後の業績や株価の見通しについて詳しく考察します。

結論

M&A総研の株価が大幅下落の理由

・筆頭株主(社長)の株式売却による需給の悪化

・政府の規制強化による業績懸念

・信用倍率の高さによる売り圧力

1. 会社情報

M&A総研は、M&A仲介事業を主力とする企業で、デジタルトランスフォーメーション(DX)やAIを活用したマッチングシステムに強みを持っています。

2018年の設立以来急成長を遂げ、2022年に東証グロース市場に上場し、翌年にはプライム市場へと市場区分を変更しました。現在では業界大手の一角を占める存在となっています。

同業他社としては、日本M&Aセンター(2127)、M&Aキャピタルパートナーズ(6080)、ストライク(6196)などが挙げられます。

2. なぜM&A総研の株価は下がっているのか?

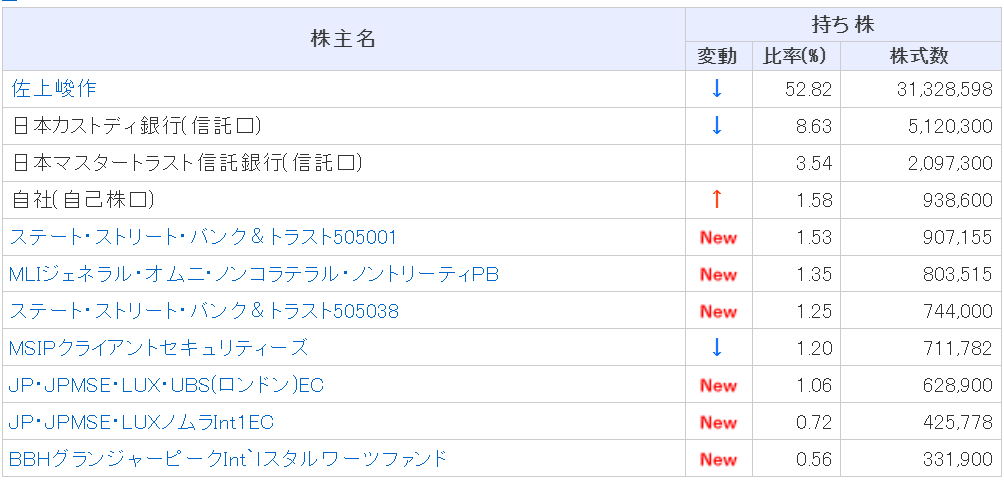

1. 筆頭株主による株式売却

2024年3月、M&A総研の筆頭株主である社長が自身の保有株式を売却したことが株価下落の大きな要因となりました。

これにより社長の株式保有割合は50%台まで減少しました。

売却の目的は、浮動株比率を向上させ、株式の流動性を高めることと説明されましたが、市場では「需給の悪化」に対する懸念が広がりました。

この影響で、投資家の利益確定売りが進み、株価は大幅に下落しました。

2. 政府による規制強化の影響

政府が中小企業向けM&A仲介業者への規制を強化する動きを見せていることも、株価下落の一因となっています。

「新しい資本主義実現会議」で発表された「新しい資本主義のグランドデザイン及び実行計画」の2024年改訂版では、

- M&A仲介事業者の利益相反構造

- 高額な最低手数料

といった問題点が指摘されました。

これにより、将来的な規制強化が収益に影響を及ぼすとの懸念が広がり、M&A仲介業界全体の株価が軒並み下落しました。

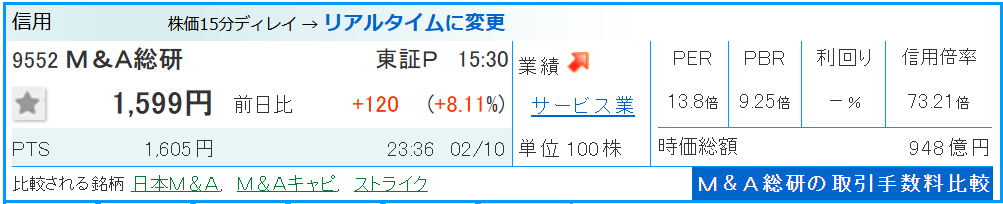

3. 高水準の信用倍率

M&A総研の信用倍率は現在73倍と非常に高水準にあります。

信用取引による買いが積み上がっているため、株価が上昇してもすぐに売り圧力がかかり、上値の重い展開が続いています。

3. 今後の株価を考察

ファンダメンタル分析

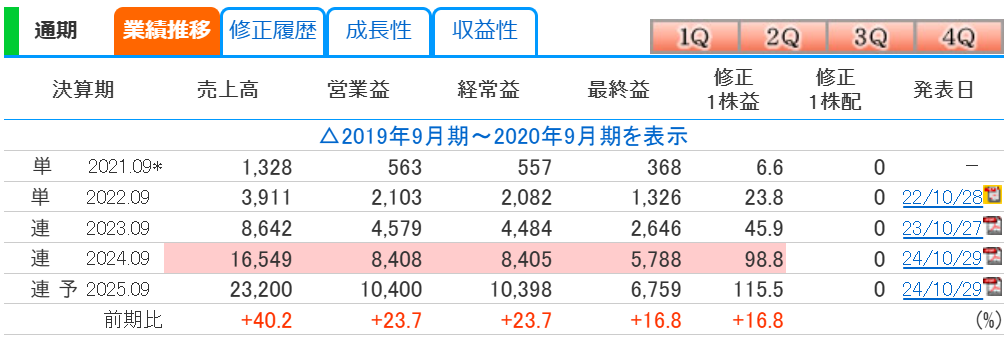

2025年9月期第1四半期決算(2024年10月1日〜2024年12月31日)では、

- 売上高:41億7800万円(前年同期比14.7%減)

- 営業利益:16億8400万円(前年同期比49.8%減)

- 経常利益:16億8500万円(前年同期比49.7%減)

- 四半期純利益:10億9200万円(前年同期比49.8%減)

と、大幅な減収減益となりました。

特に主力事業であるM&A仲介の売上高が前年同期比 19.1%減 と落ち込んでいる点が課題です。

M&A仲介市場は競争が激しく、参入障壁が低いため、顧客の奪い合いが激化しています。

第1四半期の進捗率は 約16% となっており、通期業績予想の達成が危ぶまれます。

私的にはこれまで高い期待値をかけられていたので、ここら辺で不安要素を交えておくことで次回以降の決算で良い決算を出してくれればサプライズで株価が上がるのではないかと考えます。

それでも業績としては、連続増収増益見込みなのでファンダメンタル的にはめちゃ良いです。

財務状況も自己資本比率は82%もあり、無借金経営をしているので健全な企業だとわかります。

こんなにも売られる理由がわかりませんね。。。

参照:https://kabutan.jp/stock/finance?code=9552

テクニカル分析

テクニカル分析の観点では、株価は下落トレンドにありますが、1500円程度のサポートラインで下げ止まりの兆し も見られます。

直近の株価としては、決算前の株価(2000円)まで一時的に戻る気がします。

しかしながら、信用倍率が高水準にあるため、需給バランスが改善されるまでは慎重な投資姿勢が求められます!

4. まとめ

M&A総研の株価下落の主な要因は、

- 筆頭株主(社長)の株式売却による需給の悪化

- 政府の規制強化による業績懸念

- 信用倍率の高さによる売り圧力

の3点が挙げられます。

今後の株価動向を見極めるためには、

- 業績の回復状況

- 市場環境の変化

- 信用倍率の推移

に注目することが重要です。

短期的には不安要素が残るものの、中長期的には成長余地もあるため、最新の決算情報や市場動向をチェックしながら慎重に判断することが求められます。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/