「iDeCo(イデコ)は節税最強の制度」——そう聞いて興味を持ったものの、ネットで検索すると「やめとけ」「おすすめしない」「デメリット」といったネガティブなワードが目に入り、不安になっていませんか?

さらに2026年は大型の制度改正が複数施行される年です。「改悪された」という声もあれば「むしろ拡充された」という声もあり、情報が錯綜しています。

結論から言うと、iDeCoは「大半の人にはハマる最強戦術だが、属性によってはただの足かせになる」制度です。

そして2026年の改正は、一部の人には痛手になる一方で、多くの人にはプラスの内容も含まれています。

この記事では、きれいごとのメリットだけでなく、「FIREを目指すなら邪魔になる可能性」「専業主婦(夫)が損をする仕組み」「2026年改正で何が変わるのか」など、ニッチかつ重要な論点を包み隠さず解説します!

1. iDeCo(イデコ)とは?

iDeCo(個人型確定拠出年金)を一言で言うなら、「国が用意した、超・税金優遇付きの自分年金作り制度」です。

- 自分で金融機関と商品を選んで積み立てる

- 原則60歳まで引き出せない(年金だから)

- 掛金が全額「所得控除」になり、住民税と所得税が安くなる

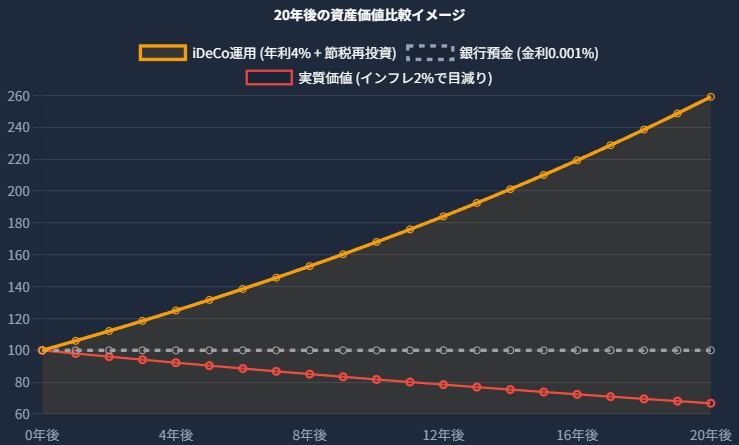

「老後資金なんて銀行預金でいいじゃん」と思うかもしれませんが、インフレが進む現代において、利息のつかない預金は「資産の実質的な目減り」を意味します。

iDeCoはインフレ対策+強力な節税策として機能します。

具体的には「iDeCo公式サイト」で解説されているのでそちらを見た方が分かります!

https://www.ideco-koushiki.jp/guide/

2. 【2026年最新】制度改正の全体像

2026年はiDeCoに関する制度改正が3つのフェーズに分かれて施行されます。

まずここを整理しておかないと、情報の取捨選択ができません。

① 2026年1月施行:退職所得控除「5年ルール」→「10年ルール」

これが「iDeCo改悪」と呼ばれる最大の変更点です。

これまでは、iDeCoの資産を一時金で受け取ったあと5年以上空けて退職金を受け取れば、それぞれに退職所得控除を別々に適用できました。

2026年1月以降、この空け期間が10年以上に延長されます。

たとえば「60歳でiDeCoを一時金受取→65歳で退職金受取」というプランは、以前は節税上有利でしたが、2026年以降は控除の一部が重複カットされ、税負担が増える可能性があります。

ただし、影響を受ける人は限定的です。

退職金のない人、受け取り時期を10年以上離せる人、年金方式で受け取る人は関係ありません。

② 2026年4月施行:マッチング拠出の制限撤廃

企業型DCのマッチング拠出において、「加入者の掛金が会社の掛金を超えてはいけない」というルールが撤廃されます。

これにより、会社の拠出額が少なくても、自分でより多く上乗せできるようになります。

これはメリットですね!

③ 2026年12月施行:加入年齢引き上げ+拠出限度額の大幅アップ

これは明確な「改善」です。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 加入可能年齢 | 65歳未満(会社員)/ 60歳未満(自営業) | 70歳未満(要件を満たす場合) |

| 第1号被保険者(自営業等)の上限 | 月額6.8万円 | 月額7.5万円 |

| 第2号被保険者(会社員)のiDeCo上限 | 月額2.3万円(企業年金なし) | 企業型DCとの合計で月額6.2万円 |

特に会社員にとっては掛金上限の大幅引き上げが恩恵として機能します。節税できる金額も大きく増えます。

参考:2024年12月施行済み:事業主証明書の廃止

これは見落とされがちですが、iDeCoの隠れたデメリットだった「手続きのアナログさ」が改善されました。

以前は加入・転職時に勤務先から事業主証明書を取得する必要がありましたが、2024年12月以降は不要になっています。

3. なぜ「やめとけ」と言われるのか?5つのデメリット

制度を理解したうえで、デメリットを正直に解説します。

① 資金の「60歳ロック」が厳しすぎる

最大のデメリットです。

iDeCoは原則60歳になるまで1円も引き出せません。

「結婚資金」「住宅購入の頭金」「子供の教育費」「親の介護費」……人生には急にお金が必要になるタイミングがあります。

その時にiDeCoに全財産を入れていると詰みます。

→ 結論:絶対に使わない「完全余剰資金」以外は入れてはいけません。

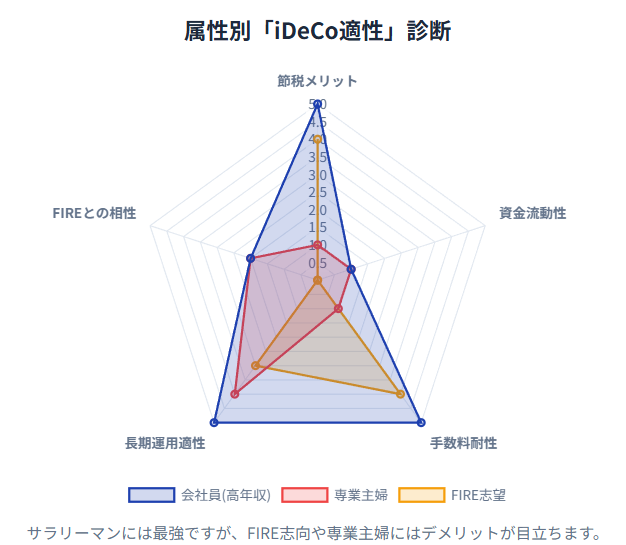

② FIRE(早期リタイア)を目指す人には邪魔になる

「40〜50代で仕事を辞めて資産収入で暮らす」という計画において、iDeCoは相性が悪いです。

リタイア直後から資金を取り崩したいのに、iDeCoの資産は60歳まで手が出せないからです。

FIRE志向の人には、いつでも取り崩せる新NISAや特定口座の方が使い勝手が良いです。

③ 専業主婦(夫)・無職は「節税メリット」がない

iDeCo最大のメリットは「所得税・住民税が安くなること」です。

しかし、年収103万円以下で税金を払っていない人は、安くする税金がそもそもありません。それなのに、手数料だけはしっかり取られます。

専業主婦がiDeCoをやると「ただの手数料払い損」になる可能性が高いです。

④ 地味に痛い「手数料」の存在

iDeCoは口座を持っているだけで手数料がかかります。

- 加入時:2,829円(国民年金基金連合会への手数料)

- 毎月の手数料:最低171円(年間2,052円〜)

- 給付時(受け取る時):1回につき440円

SBI証券や楽天証券などネット証券の「運営管理手数料無料」のところを選んでも、上記のコストは必ずかかります。

積立額が月5,000円などごく少額の場合、手数料負けするリスクがあります。

⑤ 出口(受け取り時)の課税リスクが高まった【2026年改正の影響】

前述の「10年ルール」により、会社の退職金とiDeCoを近い時期に受け取る会社員は、税負担が増える可能性があります。

また、政府は退職所得控除の縮小議論を続けており、将来的なルール変更リスクは常に存在します。

受け取り時期や受け取り方法(一時金か年金形式か)の戦略的な設計が、以前よりも重要になっています。

4. それでもiDeCoをやるべき「最強のメリット」

脅してしまいましたが、上記のデメリットを飲み込める人(特に会社員・公務員)にとって、iDeCoは新NISAを凌駕する節税ツールになります。

圧倒的な「所得控除」の威力

iDeCoの掛金は「全額」が所得控除になります。つまり、年末調整でお金が戻ってきたり、翌年の住民税が減ったりします。

参照:https://dc.rakuten-sec.co.jp/about/

【月2.3万円(年27.6万円)積み立てた場合の節税額目安】

| あなたの年収 | 所得税・住民税率(概算) | 年間の節税額 | 20年間の節税総額 |

|---|---|---|---|

| 300万円 | 15% | 約41,400円 | 約82万円 |

| 500万円 | 20% | 約55,200円 | 約110万円 |

| 700万円 | 30% | 約82,800円 | 約165万円 |

| 1,000万円 | 43% | 約118,800円 | 約237万円 |

運用益がゼロでも、積み立てるだけでこれだけプラスになります。

投資のリターンに加え、この「確実なリターン」が得られるのがiDeCoの唯一無二の強みです。

2026年12月以降はさらに節税枠が拡大

前述の通り、2026年12月から拠出限度額が引き上げられます。

企業年金のない会社員であれば、月2.3万円→最大月6.2万円(企業型DCとの合計)まで枠が広がり、節税額も大幅に増加する可能性があります。

運用益が非課税

通常、投資で得た利益には約20%の税金がかかりますが、iDeCo内での運用益は非課税です。

長期複利運用の効果が最大限に発揮されます。

参照:https://www.smbc.co.jp/kojin/money-viva/ideco/0003/

5. 新NISA・企業型DCとの優先順位

「どれを優先すべきか」という問いへの答えは、個人の属性と資金力によって異なります。

優先順位の判断チャート

ケースA:貯金が生活費3ヶ月分未満の人

まずは全力で「貯金」。

投資をしている場合ではありません。生活防衛資金を先に確保しましょう。

ケースB:普通の会社員(これから資産形成)

「iDeCo」を優先検討。

「60歳まで絶対使わないお金」があるなら、新NISAよりiDeCoの所得控除メリットを取りに行くのが正解です。

ケースC:貯金はあり、老後資金を作りたい

iDeCoが安定して続けられるようになったら、「新NISA(つみたて投資枠)」で月3〜5万円程度から検討しましょう。

(重要)ケースD:会社に「企業型DC」がある人

まず「マッチング拠出」の有無を確認。

2026年4月以降はマッチング拠出の制限が撤廃されるため、自己拠出の上限が広がります。

口座管理手数料がかからないケースが多く、給与天引きで楽なのでiDeCoより先に検討してください。

6. 何を買えばいい?おすすめポートフォリオ

iDeCoの商品ラインナップは金融機関によりますが、基本戦略はシンプルです。

「元本確保型(定期預金)」と「元本変動型(投資信託)」が選べますが、インフレ対策と非課税メリットの最大化を目的とするなら、定期預金を選ぶべきではありません。

20代〜40代:攻めの「全世界株式」

おすすめ:eMAXIS Slim 全世界株式(オール・カントリー) or MAXIS Slim 米国株式(S&P500)

世界の経済成長に丸乗りします。60歳まで引き出せないので、短期的な暴落を気にする必要がありません。

50代・保守派:守りの「バランス型」

おすすめ:eMAXIS Slim バランス(8資産均等型)など

株式だけでなく債券やリート(不動産)を含んだ商品。出口(60歳)が近いので、暴落時のダメージを抑えたい人向けです。

やってはいけない:「定期預金・保険」商品

iDeCoの中に「元本確保型(定期預金など)」がありますが、これを選ぶと手数料分だけ確実に損をします(金利0.001% < 手数料)。

iDeCoをやるなら投資信託を選ぶのが大前提です。

7. どこで始める?金融機関の選び方

iDeCoは金融機関によって「毎月の手数料」や「選べる商品」が違います。

銀行の窓口で勧められるままに入ると、手数料が高く商品が微妙な選択になる可能性があります。

正解はこの4社のどれかです。

| 特徴 | SBI証券 | 楽天証券 | 松井証券 | マネックス証券 |

| 運営管理手数料 | 0円 | 0円 | 0円 | 0円 |

| 商品数 | 最多水準(セレクトプラン) | 豊富(36本) | 厳選(39本) | 厳選(27本) |

| 主要低コスト投信 | eMAXIS Slimシリーズ完備 | 楽天・プラスシリーズ、楽天VTI | eMAXIS Slimシリーズ完備 | eMAXIS Slim、NASDAQ100 |

| UI/UX | 高機能だがやや複雑 | 直感的で初心者向き | シンプル | 商品分析に強み |

| 独自強み | 加入者数No.1の実績 | 楽天ポイント・銀行連携 | 投信保有還元、サポート | 米国株・NASDAQへのこだわり |

- SBI証券: 「セレクトプラン」にて業界最低水準のコストを目指すeMAXIS Slimシリーズを網羅しており、王道の選択。

- 楽天証券: 「楽天・プラス・オールカントリー」など、eMAXIS Slimに対抗する超低コストファンドを投入。楽天経済圏ユーザーには資産の一元管理(iDeCoとNISAの統合表示)のメリットが大きい。

- 松井証券・マネックス証券: 特定の指数(NASDAQ100等)やサポート体制を重視する場合に有力。

結論: これから始めるなら、SBI証券か楽天証券の2強から選ぶのが、商品ラインナップと将来的なサービス継続性の観点から最適解である。

8. ニッチな疑問と将来リスク

Q. 2026年の「10年ルール」改正は、すでにiDeCoに加入している人にも影響する?

A. はい、2026年1月1日以降に受け取る一時金はすべて新ルールが適用されます。

すでに積み立てている資産も対象です。ただし、退職金のない方や、受取時期を10年以上離せる方には影響しません。

Q. 将来、さらにルールが改悪される可能性は?

A. 否定できません。

退職所得控除の縮小や特別法人税(現在は凍結中)の復活リスクは常にあります。

ただし、特別法人税は復活させると制度が崩壊するため、撤廃か凍結継続が現実的と見られています。

Q. 転職・引っ越し時の手続きはどうする?

A. 2024年12月から事業主証明書の提出が不要になり、以前より大幅に手続きが楽になりました。

ただし、住所変更などはまだ書類郵送が必要なケースがあります。

引っ越しや転職の際は忘れずに手続きしましょう。

Q. 50代から始めるのは遅い?

A. 2026年12月からの改正で加入可能年齢が70歳未満に引き上げられます。

50代からでも節税効果は十分にあり、遅すぎることはありません。

ただし、加入期間が10年未満だと受給開始年齢が後ろ倒しになる点には注意が必要です。

まとめ:iDeCoをやるべき人、やらない方がいい人

✅ iDeCoをやるべき人

- 安定した収入がある会社員・公務員

- 生活防衛資金は確保済み

- 「60歳まで絶対に使わない老後資金」として割り切れる

- 年収500万円以上で節税メリットが大きい

- 退職金がない、またはiDeCoの受取と10年以上離せる人

❌ iDeCoをやらない方がいい人

- 貯金が少なく、カツカツの生活をしている

- 近いうちに結婚、住宅購入、転職などを控えている

- 専業主婦(夫)、扶養内パート(所得税を払っていない)

- 40代〜50代でFIREを本気で目指している

- 退職金をもらう予定があり、受け取り時期の調整が難しい人(10年ルールの影響大)

iDeCoは強力な「盾(節税)」ですが、重たい「鎖(資金拘束)」でもあります。2026年の改正を踏まえると、以前よりも「出口戦略」を意識した加入判断が求められます。

まずは「新NISA」から、余剰資金と将来計画に余裕があれば「iDeCo」というステップで検討してみてください。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/