2024年8月23日、米連邦準備制度理事会(FRB)のパウエル議長が、米カンザスシティー連邦準備銀行が主催する「ジャクソンホール会議」で講演し、「金融政策の見直しを行う時期が来た」と述べました。

これにより、来月の米連邦公開市場委員会(FOMC)で利下げが検討される可能性が高まりました。

今回のブログでは、もしFOMCで利下げを開始が決定した場合、米国株と日本株の株価がどのように反応するのか、過去の事例を参考にしながら分かりやすく解説していきます!

2025/1/24更新

FRBは2024年9月から3会合連続で利下げを実施し、3か月で政策金利をピーク時の5.25~5.50%から-1.0%の4.5%に引き下げました。

それを踏まえて、2025年の米利下げについて考察もしました!

結論

・過去の米利下げ事例では必ずしも株高にはならない!

→過去6回の利下げ中4回は株価上昇、2回は株価下落

・米利下げ後の米景気動向で株価が上がるか下がるかが決まる!

→半年以内にリセッション(景気後退)なら日米とも株安、回避なら株高へ

・2025年は2回の利下げ予想、-0.5%くらい下げた政策金利4%くらいになると予想

FOMCとは

FOMC「Federal Open Market Committee」は米国連邦公開市場委員会のことです。

FOMCはFRBが開催する会合で、米国の金融政策を決定しています。

米国の景気・インフレが過熱すれば金融政策を引き締め(利上げ)をし、景気が後退したり、インフレが落ち着けば金融政策を緩和(利下げ)をします。

FRB(Federal Reserve Board)は米国の中央銀行で、「雇用の最大化」と「物価の安定」を目指す金融政策を実行する役割を担っています。

2025年のFOMCの開催日

FOMCは年に8回、各月2日にわたって開催され、2日目には政策発表があります。

また、会議3週間後には議事録の発表もあります。

| 開催月 | 開催日 | 備考 |

| 1月 | 1月28日(火)〜 29日(水) | |

| 3月 | 3月18日 (火)〜 19日(水) | 四半期経済見通し(SEP)FF金利予測公表 |

| 5月 | 5月6日 (火) 〜 5月7日(水) | |

| 6月 | 6月17日(火) 〜 18日(水) | 四半期経済見通し(SEP)FF金利予測公表 |

| 7月 | 7月29日 (火)〜 30日(水) | |

| 9月 | 9月16日 (火)〜 17日(水) | 四半期経済見通し(SEP)FF金利予測公表 |

| 10月 | 10月28日(水)〜 29日(木) | |

| 12月 | 12月9日 (火)〜 10日(水) | 四半期経済見通し(SEP)FF金利予測公表 |

参照:https://gold-note.net/fomc-dates-2025/#toc2

米利下げ後、米国株と日本株の株価はどうなるか?

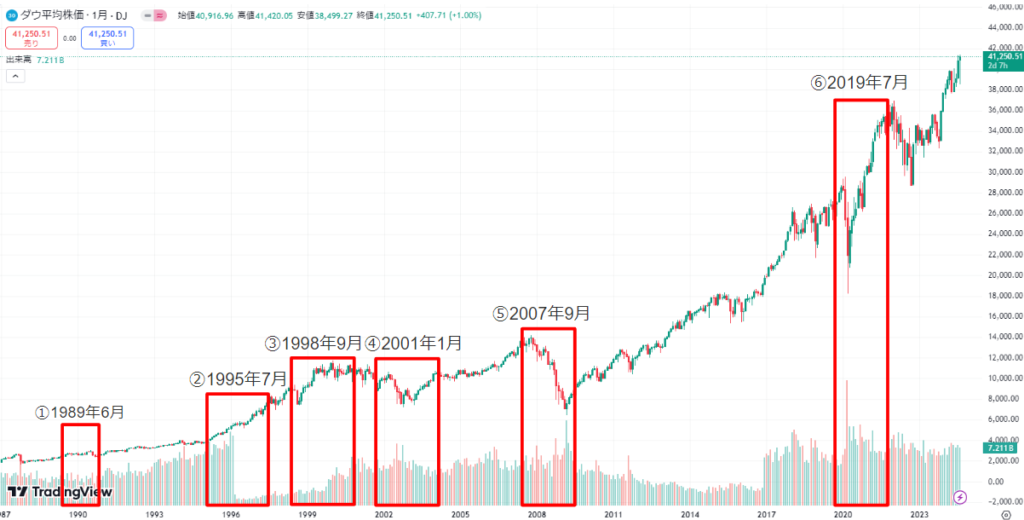

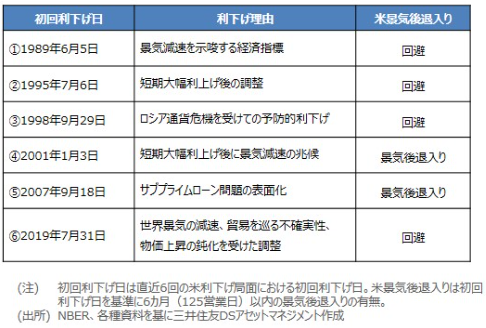

過去の利下げ時期は、①1989年6月、②1995年7月、③1998年9月、④2001年1月、⑤2007年9月、⑥2019年7月の直近6回過去に利下げを行っていました。

米国株の場合

米利下げ後、必ずしも株価は上昇していかない!

ダウ平均の動きから検証していくと、利下げ開始から125営業日までの間で以下の結果になりました。

①は9.1%上昇、②は11.4%上昇、③は22.7%上昇、④は3.4%下落、⑤は9.8%下落、⑥は7.0%上昇

つまり、過去6回の利下げ開始から半年間で、

ダウ平均は①、②、③、⑥の4回上昇した一方、④と⑤の2回下落しており、

利下げが必ずしも株高につながらないことが分かります。

日本株の場合

日経平均でも、米国株と同じ挙動をとり、

①、②、③、⑥の4回上昇した一方、④と⑤の2回下落しています。

利下げが必ずしも株高につながらないことが分かります。

参照元:https://www.smd-am.co.jp/market/ichikawa/2024/08/irepo240828/

なぜ利下げで株価が上がらなかったのか?

利下げ開始後、半年以内にリセッション(景気後退)入りなら株安、リセッション回避なら株高、という傾向が読み取れます。

参照:https://www.smd-am.co.jp/market/ichikawa/2024/08/irepo240828/

2024年利下げ後のアメリカの景気の状況は?

FRBは2024年9月から3会合連続で利下げを実施し、3か月で政策金利をピーク時の5.25~5.50%から-1.0%の4.5%に引き下げました。

現在、雇用市場は堅調に推移しており、失業率の急激な上昇に対する懸念が緩和されつつあります。

一方で、インフレ再燃への警戒感は依然として残っており、トランプ政権での関税などでインフレに戻ってしまう予想もあります。

FRBは当面、利下げのペースを調整しつつ、経済や物価の動向を注意深く見守る姿勢を維持すると考えられます。

そのため、まだリセッション入りはしていないと言えるので、今回の利下げでは株価が上昇し続けそうではあります。

2025年のFOMCでの利下げついて

2025年については2回の利下げが予想されており、合計-0.5%くらい下げた政策金利4%くらいまで下げてくるのではないかと思います。

過去の事例を振り返ると、株価の動きに影響を与える重要な要素は「利下げ」そのものではなく、「利下げ後の景気の動き」がどうなるかにあることが分かります。

今回も利下げが行われた後、もし半年以内に景気が後退(リセッション)するなら、米国株も日本株も下落する可能性があるということは覚えておきましょう!

そのため、利下げ後も「失業率」「雇用統計」「物価指数」などのアメリカの景気動向にも注意しておきましょう!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/