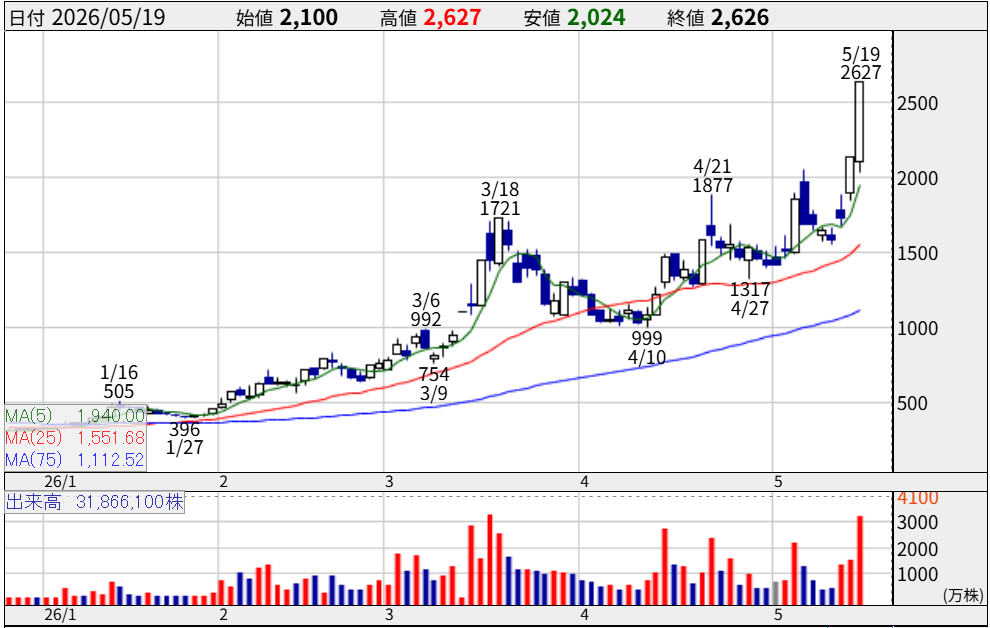

2026年5月19日、QDレーザ(証券コード:6613、東証グロース)の株価が始値2,100円から終値2,626円へと急騰し、出来高は約3,186万株を記録しました。

年初来の株価推移を振り返ると、1月には300円台だった株価がわずか4〜5ヶ月で2,600円超まで約8倍に跳ね上がっており、グロース市場でも屈指の急騰銘柄となっています。

この記事では、「なぜQDレーザの株価はここまで上昇したのか」「今後も買いを狙えるのか」について、会社の事業内容・業績・財務・チャートの4つの視点から分かりやすく解説します。

1. なぜQDレーザの株価は急騰しているのか

①「光電融合」テーマへの資金流入

QDレーザ株が急騰した最大の背景は、AIデータセンター向け「光電融合」テーマへの注目です。

世界中でAIデータセンターの建設が加速する中、ボトルネックとなっているのが膨大な電力消費と発熱問題です。

これを解決する技術として脚光を浴びているのが「光電融合(シリコンフォトニクス)」分野で、データセンター内部の通信を光で行うことで、電力効率を飛躍的に向上させようという動きです。

QDレーザが開発する量子ドットレーザーは、この光電融合分野の「キーデバイス」として市場に認識されています。

2026年2月以降、グロース市場でのAI・半導体関連銘柄への物色が本格化する中、純粋な量子ドットレーザー上場企業として国内で唯一の存在であることが「希少性プレミアム」として評価され、個人投資家を中心にホットマネーが流入しました。

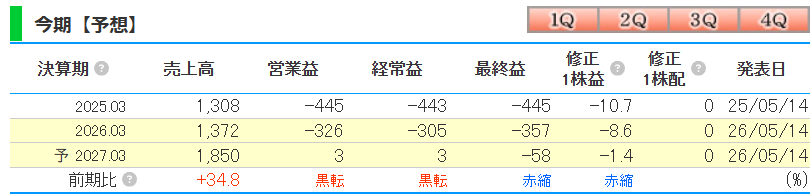

②「27年3月期 営業黒字転換」予想の衝撃

もう一つの大きな材料が、2026年5月14日の本決算発表です。

QDレーザは27年3月期(今期)の業績予想として、売上高18.50億円(前年比+34.8%増)、営業益3百万円(黒字転換)を発表しました。

長らく赤字が続いていた会社が初めて営業黒字に転換するという予想は、投資家にとって非常に強い買い材料です。

5月14日の決算発表後、市場は強くこれを好感。

「決算で買われた銘柄」ランキングにも名前が挙がり、5月15日以降に一時急落する場面もあったものの、その後も買い圧力が持続。

5月18日には+23%、5月19日にはさらなる急騰でこの日の上場来高値を更新しました。

③グローバル大手6社との研究開発取引と国際連携

QDレーザは決算資料の中で、「データセンター向け研究開発を進めるグローバル大手半導体企業など6社」との取引関係を明示しています。

具体的な社名は非公表ですが、大手ハイパースケーラーが候補として市場では意識されています。

また2026年3月には、台湾の工業技術研究院(ITRI)×東京大学との三者MOU(覚書)を締結。

地政学的な観点でも「中国・ロシアフリーの量子ドットレーザー量産企業」として経済安全保障上の価値を持つ企業として評価が高まっています。

2. 会社概要・事業内容

東京大学発の光技術ベンチャー

株式会社QDレーザは2006年設立、2021年2月に東証グロース市場(当時JASDAQ)に上場した東京大学発のベンチャー企業です。

富士通研究所で培われた量子ドット技術を基盤に、半導体レーザーの開発・製造・販売を手がけています。

2つの事業セグメント

▼ レーザデバイス事業(売上の大半を占める主力事業)

量子ドットレーザー・DFBレーザー・高出力レーザー・小型可視レーザーなどを展開し、半導体検査・加工装置・バイオ計測・医療・AIデータセンター向けの通信用途など幅広い産業分野に供給しています。

一度顧客の装置に採用されると長期継続使用されやすい特性があり、安定した収益基盤を形成しています。

特に量子ドットレーザーは、低消費電力・高速通信・広温度域での安定動作という特性を持ち、AI時代のデータセンターインフラに不可欠な技術として期待されています。

QDレーザは世界で初めて量子ドットレーザーの量産化に成功しており、この技術的希少性が投資家から高く評価されています。

▼ 視覚情報デバイス事業(RETISSA・中長期の成長領域)

レーザー光を直接網膜に投影する「網膜走査型レーザー技術」を活用した製品・サービスを展開しています。

代表製品「RETISSA」シリーズは、弱視・ロービジョン(低視力)の方でも映像を認識できる可能性がある革新的な技術で、医療・福祉分野から始まり、ARグラス・産業用HUD(ヘッドアップディスプレイ)・軍事用途への応用も期待されています。

近年は完成品の販売中心から、企業向けのB2B技術提供・開発受託型へと事業モデルを転換。

2026年3月期第3四半期では同事業の売上高が前年同期比48%増と急伸しており、ようやく存在感が出てきた段階です。

参照:https://www.qdlaser.com/company.html#CompanyProfile

3. 今後の株価考察

ファンダメンタル分析

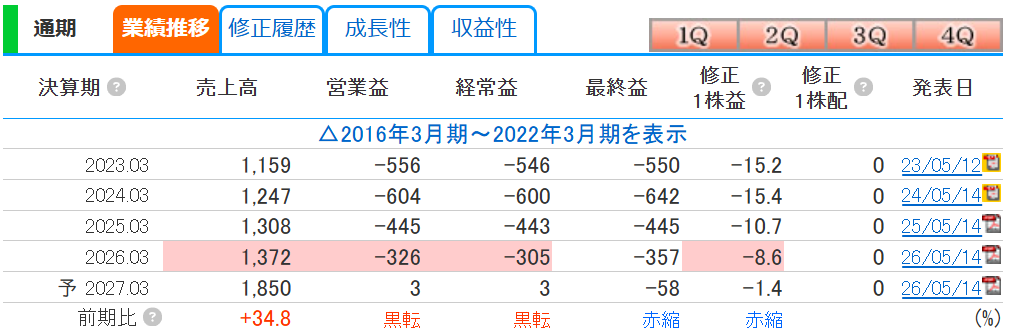

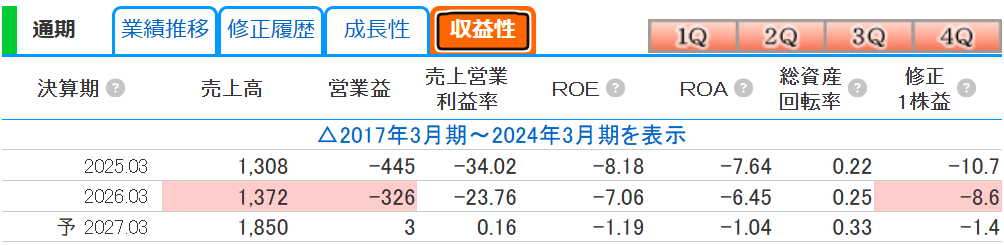

業績推移:赤字縮小から黒字転換へ

売上高は4期連続増収を達成しており、成長軌道は維持されています。

営業赤字の幅も2024年3月期の▲604百万円から2026年3月期の▲326百万円へと着実に縮小。

そして27年3月期はついに営業黒字転換(+3百万円)を見込んでいます。

ただし最終損益は引き続き赤字見込み(△58百万円)であり、本社移転関連費用の特別損失計上が影響します。

収益性:改善傾向は明確だが、まだ投資フェーズ

ROE・ROAはいずれもマイナスですが、マイナス幅の縮小ペースは明確です。

27年3月期予想の売上営業利益率は+0.16%とほぼゼロ水準ですが、これは「投資フェーズから収益フェーズへの転換点」として評価できます。

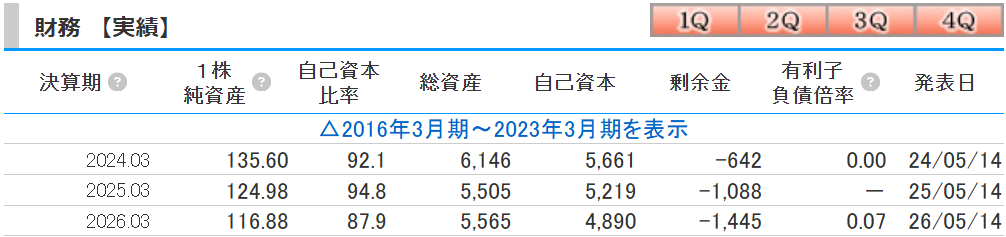

財務状況:自己資本比率が高く、財務的には安定

自己資本比率は87.9%と非常に高水準で、有利子負債もほぼゼロに近い状態です。

これは過去の公募増資で調達した資金を活用してきたためであり、財務的な安定性は確保されています。

ただし累積損失(剰余金の欠損)が△14.45億円まで膨らんでいる点は注意が必要です。

買い・売り判断(ファンダメンタル)

【強気材料】

- 27年3月期の営業黒字転換予想(歴史的な転換点)

- 売上高が大幅増収計画(+34.8%)

- 光電融合・AI向け量子ドットレーザーの需要拡大

- 自己資本比率87.9%の財務安定性

- グローバル大手6社との研究開発取引

【注意材料】

- 最終損益は27年3月期も赤字継続見込み

- 営業黒字はわずか3百万円とペーパーシン(計画未達リスク)

- 依然として研究開発型企業であり、追加増資リスクがある

- 現在の株価は期待値が大きく織り込まれており、PBRは約22倍超(1株純資産116.88円に対して株価2,626円)と高水準

ファンダメンタル判断:

期待先行の夢株。成長ストーリー自体は本物だが、現株価は楽観シナリオを相当先食いしている状態。中長期保有は一定合理性があるが、短期での追いかけ買いは要注意。

次の決算などしっかり黒字化していく見込みが分かるまで様子見推奨

テクニカル分析

移動平均線の状況(5月19日終値2,626円時点)

MA5・MA25・MA75がすべて右肩上がりで、かつ上から「MA5>MA25>MA75」の順に並ぶパーフェクトオーダーを形成しており、トレンドとしては極めて強い上昇局面にあります。

一方で、終値がMA5(短期移動平均)から35%も上方に乖離しており、過熱感が非常に高い状態です。

通常、移動平均乖離率がここまで大きくなると、短期的な調整・利益確定売りが出やすくなります。

具体的な買い・売り条件

現在、少しだけ黒転して大きな期待で株価が上昇しており、ボラティリティが激しい銘柄のため初心者などは手を出すのはやめたほうがいいかなと思います。

それでもチャレンジしてみたいのであれば、2000~2500円くらいで一旦株価が落ち着いたら押し目買いが良い気がします。

ただ、一時的な上げだと思うので、株価が5日線を下回る場合は一気に投資家たちの興味がなくなり、低迷していく未来が見えます。

そのため、上昇トレンドが終わったらすぐに手仕舞いがいいでしょう!

また、データセンターや半導体関連銘柄全体の相場が悪くなると連れ安で下がる可能性が高いので、全体相場も見ることも重要です。

テクニカル判断:

上昇トレンドは継続中。ただし5月19日時点ではMA5から大幅に乖離しており、高値追いは危険。押し目(MA5〜MA25付近まで下落した場面)を待って参入するのが理想的。

参照:https://kabutan.jp/stock/chart?code=6613

4. まとめ

QDレーザ(6613)は、量子ドットレーザーという唯一無二の技術を持つ東京大学発ベンチャーです。

AI時代に不可欠な「光電融合」分野のプレイヤーとして、2026年春以降に市場の注目が集中し、年初の300円台から5月には2,600円超まで急騰しました。

株価急騰の3大理由をまとめると以下の通りです。

- AIデータセンター向け光電融合テーマへのホットマネー流入

- 27年3月期の営業黒字転換予想(5月14日決算発表)

- グローバル大手半導体6社との研究開発取引・台湾ITRIとのMOU締結

ファンダメンタルの観点では、売上成長と赤字縮小のトレンドは本物であり、来期の黒字転換は「投資フェーズから収益フェーズへの移行」という歴史的な転換点を示しています。

しかし現株価はPBR約22倍超と「未来の成長を相当先食い」している水準にあり、計画未達や追加増資が出た場合の急落リスクも忘れてはなりません。

テクニカルの観点では、パーフェクトオーダー継続中で上昇トレンドは明確ですが、5月19日の株価はMA5から35%超乖離と過熱圏にあります。

「高値追い」は避け、MA5〜MA25付近(1,550〜1,940円ゾーン)への調整を待って参入するのが、リスク管理上の基本戦略となります。

QDレーザは「夢と現実の狭間にある技術株」です。短期のトレードから中長期の成長投資まで様々な視点で注目できる銘柄ですが、ハイリスク・ハイリターンであることを十分に理解した上で投資判断を行ってください。

本ブログでは銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/