「また原油が上がっている…日経平均はどこまで下がるんだろう?」

「中東の地政学リスクで株価が急落したけど、今って買い時?それとも逃げるべき?」

2026年3月現在、中東情勢の緊迫化を背景に原油価格が1バレル=100ドルを突破し、日経平均株価が高値から10%近く急落する波乱の相場となっています。

パニック売りが市場を覆う中、多くの初中級者トレーダーが「どう立ち回ればいいのか」と不安を抱えているのではないでしょうか。

実は、「原油価格の乱高下」と「日経平均株価の暴落」という組み合わせは、過去20年の間に何度も繰り返されてきた現象なのです。

この記事では、2007年のリーマン・ショック前夜から、2020年の「マイナス原油価格」、2022年のウクライナ侵攻、そして現在の2026年相場に至るまでの「原油と株価の歴史的な相関関係」を徹底解説します。

過去の地政学ショック時のデータから「株価が底打ちするまでの日数」や「資金が逃避するセクター」を学び、パニック相場を利益に変えるための投資戦略を身につけましょう!

第1章:2007年〜2008年 原油バブルと「すべてが売られた」リーマン・ショック

原油と株のダイナミックな動きを知る上で、絶対に外せないのが2007年〜2008年の相場です。

この時期、原油価格は史上最高値となる1バレル=147ドルを記録した後、わずか半年で30ドル台まで大暴落しました。

原油「異常高騰」の2つの理由

なぜ147ドルまで高騰したのでしょうか。理由は大きく2つあります。

- 投機マネーの逃避(最大の要因):

- 2007年夏、アメリカでサブプライムローン問題が表面化し金融不安が広がりました。

- FRB(米連邦準備制度理事会)が利下げを行うとドル安が進行。

- 「株もドルも危ない!」と判断した巨大な投資マネーが、インフレに強い「実物資産」である原油や金に一斉に逃避したのです。

- 新興国の爆発的な実需:

- 当時、中国やインド(BRICs)が凄まじい経済成長を遂げており、「エネルギーの供給が追いつかなくなる」という需給逼迫の懸念が価格を押し上げました。

なぜ歴史的急落(大暴落)が起きたのか?

147ドルのピーク後、2008年9月にリーマン・ブラザーズが破綻(リーマン・ショック)すると状況は一変します。

- 需要破壊の恐怖:

- 「世界的な大不況が来て、工場が止まり、誰も原油を使わなくなる」という極度の悲観論が市場を支配しました。

- パニック的な換金売り:

- 金融機関やファンドが巨額の損失を埋めるため、手元の現金を確保しようと、利益が出ていた原油の買いポジションをパニック的に投げ売りしました(キャッシュ・イズ・キング状態)。

日経平均への影響:逆相関から「共倒れ」へ

この期間、資源を持たない日本の株式市場(日経平均)は悲惨でした。

原油が高騰していた時期は、コスト増(コストプッシュ・インフレ)による企業業績の悪化懸念から株が売られました。

そしてリーマン・ショックで原油が暴落した際は、「すべてのリスク資産を現金化する」動きに巻き込まれ、さらに1ドル=90円台という超円高の直撃を受けました。

そして、日経平均はバブル後最安値(当時)の6,994円まで沈んだのです。

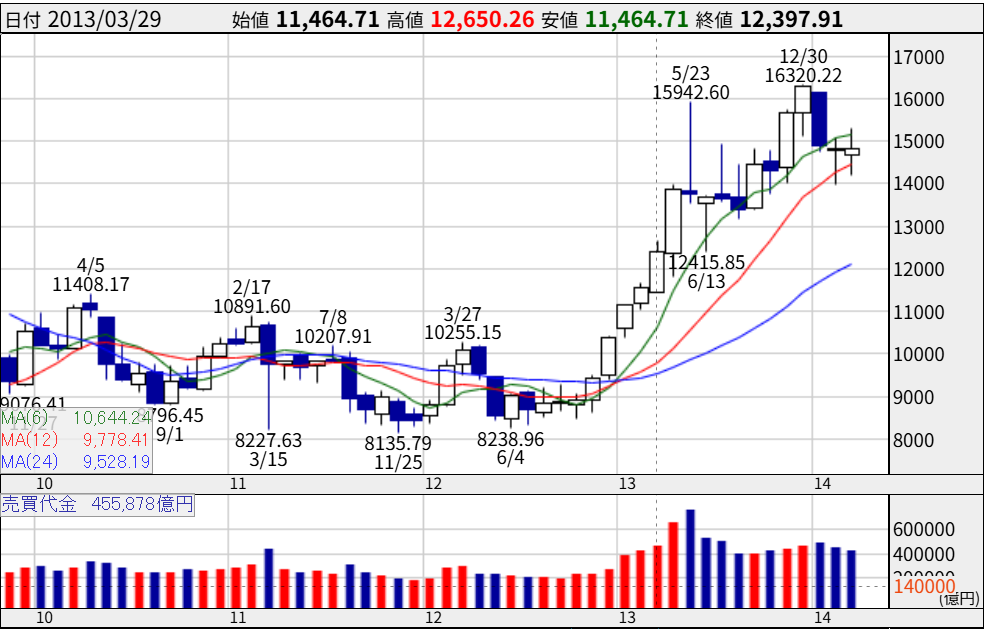

第2章:2011年〜2014年 原油100ドル時代の到来と「日本株の暗黒時代」

リーマン・ショックを乗り越えた後、原油価格は2011年から2014年半ばにかけて、1バレル=100ドル近辺で長期間高止まりする時代を迎えます。

100ドルで高止まりした3つの理由

- 「アラブの春」とイラン制裁(地政学リスク):

- 中東での連鎖的な民主化運動や内戦、イランへの経済制裁により「中東の原油供給が途絶えるかもしれない」というリスクが常に意識されました。

- 世界的な金融緩和(投資マネーの流入):

- 各国の中央銀行が大量のお金を刷る「量的緩和(QE)」を行った結果、行き場を失ったマネーがコモディティ市場に流入し続けました。

- 中国のV字回復(実需):

- 4兆元の巨額経済対策によって中国がいち早く復活し、世界最大のエネルギー消費国として価格を支えました。

日経平均が2013年まで「横ばい」だった理由

世界経済が回復に向かう中、日経平均は2012年末まで8,000円〜10,000円の底辺を這いつくばっていました。

その主な理由は以下の3つです。

- 歴史的な超円高(1ドル=70円台):

- 日銀の金融緩和が遅れたことで円が買われ続け、輸出企業の利益が吹き飛びました。

- 震災と「100ドル原油」のダブルパンチ:

- 2011年の東日本大震災で原発が停止。

- 火力発電をフル稼働させるために、100ドルの高価な化石燃料を超円高の最中に大量輸入せざるを得なくなり、日本の国力が激しく流出しました。

- デフレマインドの定着:

- 欧州債務危機などの不安も重なり、海外投資家から「日本株は魅力がない」と見放されていました。

この暗黒時代は、2012年末の「アベノミクス」と2013年の「黒田バズーカ(異次元緩和)」による劇的な円安転換によって、ようやく終わりを告げることになります。

なお、100ドルの原油時代は、2014年後半にアメリカの「シェール革命(安価な原油の大量生産)」による供給過剰によって劇的に崩壊しました。

第3章:2020年 史上初「マイナス原油価格」の衝撃

歴史上、最も異常な出来事が起きたのが2020年4月です。

WTI原油先物が一時「1バレル=マイナス37ドル」という信じられない価格を記録しました。

「お金を払うから原油を引き取ってくれ」という状態です。

なぜ原油がマイナスになったのか?

- コロナショックによる「需要の完全蒸発」:

- 世界的なロックダウンで飛行機も車も止まり、原油の使い道が消滅しました。

- 産油国の価格戦争:

- 需要がない最中にサウジアラビアとロシアが減産合意に失敗し、逆に大増産と値引き合戦を始めて市場が原油の海に沈みました。

- 貯蔵タンクの満杯と「先物のパニック売り」:

- これが最大の原因です。

- 現物の原油を受け取っても保管するタンクが満杯で存在しなかったため、決済期限が迫った先物の買い手が「いくら損してもいいから誰かに押し付けたい」とパニック売りを起こし、価格がマイナス圏まで掘り進められました。

日経平均への影響

原油のマイナス価格は、「世界経済の心肺停止」を強烈に印象付け、日経平均にもパニック売りを引き起こしました。

エネルギー企業の連鎖倒産リスクも意識され、恐怖が市場を支配しました(その後、各国の大規模金融緩和により株価は急回復へと向かいます)。

第4章:2022年 ウクライナ侵攻と「インフレ・円安」の始まり

コロナ禍からの急激な回復過程にあった2022年、原油は再び120ドル超へと急騰します。

現在の相場環境(インフレ・円安)を作った決定的なターニングポイントです。

2022年 原油急騰の理由

- リベンジ消費による需要急増:

- コロナからの経済活動再開で、エネルギー需要が爆発的に回復しました。

- 慢性的な供給不足:

- 過去の暴落のトラウマや、ESG(脱炭素)の潮流により、エネルギー企業が新たな油田開発への投資を絞っていたため、供給が全く追いつきませんでした。

- ロシアのウクライナ侵攻(地政学ショック):

- 世界有数の産油国であるロシアへの経済制裁により、「世界の市場からロシア産原油が消える」という恐怖が価格を跳ね上げました。

日経平均への影響と「商社株の大相場」

この原油高は世界的な「悪性インフレ」を引き起こしました。

米国(FRB)はインフレ退治のために急激な利上げを行い、日銀はゼロ金利を維持。この金利差から、1ドル=150円台へと向かう歴史的な超円安が始まりました。

原材料高と円安は日本の製造業にとって大きな逆風となりましたが、一方でこの環境を最大限に謳歌したのが「総合商社」や「資源開発」セクターです。

ウォーレン・バフェット氏が日本の5大商社株を買い増したのもこの時期であり、これらのセクターは指数を牽引する大相場を作りました。

第5章:2026年3月現在 原油100ドル突破と日経平均急落の背景

そして現在、2026年3月。私たちは再び「原油100ドル・株価急落」という局面に直面しています。

日経平均は高値から約10%もの調整を余儀なくされています。

今回の急落の理由は「決定的な地政学リスク」

トランプ米政権によるイランに対する軍事作戦(エピック・フューリー作戦)や、それに伴う要人の死亡報道により、中東情勢がかつてないほど緊迫化しています。

「中東全域への戦火拡大」や「ホルムズ海峡の封鎖」といった最悪のシナリオが市場で意識され、リスク回避の資金が原油に殺到しました。

株価は、戦闘長期化への懸念(リスクオフ)と、資源高による企業業績の悪化懸念から、逃避的な売りが重なって急落しています。

第6章:【投資戦略】パニック相場を利益に変える方法

「株価が急落している今、どう動くべきか?」

過去の地政学ショックのデータから、具体的な立ち回り方を解説します。

1. 「底打ちまでの日数」のデータを知る

相場の格言に「銃声が鳴ったら買え(Buy the sound of cannons)」とあります。

純粋な地政学リスクによる下落は、意外にも短期間で底を打ち、反発する傾向があります。

| 出来事(発生年) | 最大下落率の目安 | 底打ちまでの日数 | 元の水準への回復日数 |

| 湾岸危機 (1990年) | 約 -16% | 約 70日 | 約 6ヶ月 |

| 同時多発テロ (2001年) | 約 -11% | 11日 | 約 30日 |

| イラク戦争 (2003年) | 約 -14% | 約 10日 | 約 20日 |

| クリミア併合 (2014年) | 約 -6% | 約 15日 | 約 30日 |

| ウクライナ侵攻 (2022年) | 約 -12% | 約 20日 | 約 60日 |

【現在の戦略】 過去の平均から、ショック発生から「2〜3週間(10〜15営業日)」で目先のパニック売りが一巡する傾向があります。

日経平均がすでに高値から10%下落している現在、ここからの狼狽売りや新規のカラ売りは非常にリスクが高いと言えます。

むしろ、「底打ち反転のサイン(RSIのダイバージェンスや出来高の急増)」を探り始める準備期間に入っています。

しかしながら、トランプ政権下では今後の展開が予測不可能な部分もあり、今以上に激化してしまうとさらに株価が下落してしまうということも意識していた方が良さそうです。

そのため、初中級者の個人投資家は空売りや底値を狙った買いなどの高いリスクは張らないこと(損をしないこと)を徹底すべきかと思います。

逆に、長期投資の場合は株価が下がっている今、少しずつ無理のない範囲で買い増ししていくのは良い戦略かもしれません。

2. セクターローテーションの波に乗る

指数全体が下落する中でも、「買われる業種」と「売られる業種」は明確に分かれます。

理論上、資金の逃避先を狙うのがセオリーについて以下を紹介します。

状況によっては全然違うこともあるのでその時その時でどのセクターが買われているのかや売られているのかを判断することをおすすめします。

🟢 資金が向かう最強セクター(買い目線)

- エネルギー・資源関連(鉱業、石油、総合商社):

- 原油高がダイレクトに利益に直結します。地政学リスク時には指数に逆行して上昇しやすい鉄板セクターです。

- 防衛関連(重工メーカーなど):

- 紛争の長期化、各国の防衛費増額を見越した思惑買いが集中します。

- 非鉄金属・金(ゴールド):

- 通貨不安から究極の安全資産である金へ資金が逃避し、関連株を押し上げます。

🔴 資金が逃げる最弱セクター(売り目線・手出し無用)

- 運輸関連(空運・陸運・海運):

- 原油高による燃料コスト急騰で利益率が著しく圧迫されます。真っ先に売られます。

- 高PERのグロース株(新興ハイテク):

- 原油高→インフレ懸念→金利上昇懸念という連想から、金利上昇に弱い高PER株は機械的な売りを浴びやすくなります。

- 内需・消費関連:

- 物価高による個人消費の落ち込みが警戒されます。

参照:https://kabutan.jp/stock/chart?code=0000&ashi=1

まとめ:歴史を知る者が相場を制す

原油価格と日経平均の歴史を振り返ると、市場は「パニックによる過剰反応(行き過ぎ)」を必ず起こします。

しかし、時間が経てばファンダメンタルズ(企業本来の価値)へと収束していくのが株価の性質です。

2026年現在の相場も、ニュースのヘッドラインだけで感情的にトレードするのではなく、

「過去のショック時は何日で底を打ったか」「どのセクターに資金が移っているか」

を冷静にデータで確認することが重要です。

パニック相場は、恐怖をコントロールし、正しい知識を持った投資家にとっては「数年に一度の絶好の買い場」に変わります。

本記事で解説したセクターローテーションの視点を持ち、次の反転の波をしっかりと捉えていきましょう!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/