2026年3月、株式市場でかつてないほどの熱い視線を集めている銘柄があります。それが「ジャパンディスプレイ(証券コード:6740)」、通称JDIです。

長らく「万年赤字」「低位株(ボロ株)」と呼ばれ、20円台で低迷していた株価が、3月9日から突如として急騰。

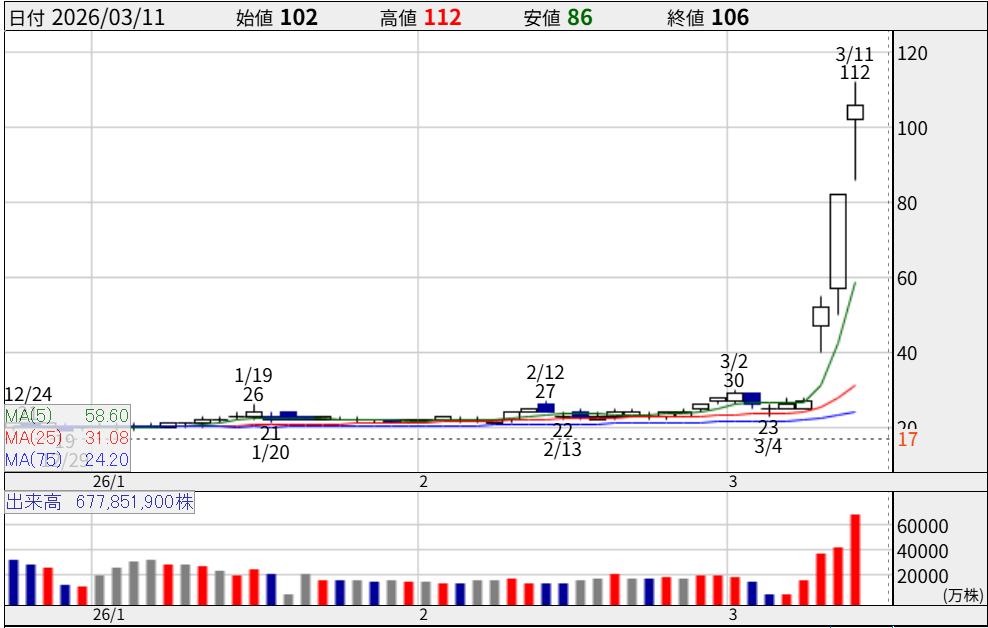

わずか3日間で株価は約4倍となる100円の大台を突破し、一時ストップ高の112円を記録しました。

一体なぜ、ジャパンディスプレイの株価はこれほどまでに急上昇したのでしょうか?

そして、そもそもなぜこれほどまでに株価が安く放置されていたのでしょうか?

この記事では、投資家が今一番知りたい「JDI株急騰の裏側」と「今後の株価予想」について、最新のニュースや業績データ、テクニカル分析を交えて徹底的に解説します。

1. なぜジャパンディスプレイの株価が急上昇したのか?

まずは、3月9日以降の異常とも言える株価急騰の理由から解説します。

主な要因は「超大型プロジェクトの報道」と「短期的な市場の需給バランス」の2点に集約されます。

① 政府主導の「対米投資プロジェクト」打診報道

最大の引き金となったのは、2026年3月8日付の日本経済新聞などで報じられた、日米連携による巨大プロジェクトのニュースです。

報道によると、日本政府が総額5500億ドル(約86兆円)規模の対米投融資枠組みの一環として、JDIに対して「米国での最先端ディスプレー工場運営」を打診したとのことです。

このプロジェクトのJDI関連の事業規模はなんと130億ドル(約2兆円)。

目的は、米国内での軍事・医療用などの重要セキュリティ向けディスプレー生産を強化し、中国依存からの脱却(デリスキング)を図ることにあります。

JDIは以前から米国製造拠点構想を発表していましたが、そこに「日本政府の強力な支援」という後ろ盾の可能性が加わったことで、市場の期待が一気に爆発しました。

まさに「国策に売りなし」の格言を地で行く展開となったのです。

② 空売りの踏み上げ(ショートカバー)による急伸

株価上昇をさらに加速させたのが、信用取引における「空売りの買い戻し(ショートカバー)」です。

急騰前の3月6日時点で、JDIの信用買い残は1,424万株と増加傾向にありましたが、同時に空売り(株価が下がると利益が出る取引)を仕掛けていた投資家も多数いました。

しかし、日曜日の特大ニュースにより月曜(9日)から株価がストップ高比例配分などの急騰を見せたことで、空売り投資家は損失を確定させるための「買い戻し」を余儀なくされました。

この強引な買い注文が、さらなる株価上昇の燃料となったのです。

③ 出来高の爆発的急増と投機マネーの流入

チャートを見ると、3月9日以降の出来高(取引された株数)は異常な数値を記録しています。

3月11日の出来高は約6.7億株にも達しました。

20円台という超低位株であったため、少ない資金で大量の株を買えることから、デイトレーダーや個人投資家の投機的な資金(イナゴタワー)が一気に集中しました。

X(旧Twitter)などのSNSでも「ストップ高確定」「国策銘柄の大化け」といった投稿が相次ぎ、関連テーマ(AI、半導体、脱中国)への連想買いも巻き込んで、完全に「お祭り状態」となりました。

参照:https://kabutan.jp/stock/news?code=6740&b=n202603090278

2. なぜ株価が106円と安いのか?(急騰前は20円台)

急騰して106円(3/11終値)になったとはいえ、株式市場全体から見れば依然として「安い」水準です。

2025年の年初来安値はわずか14円でした。 なぜ、日本を代表するような名前を持つ企業の株価がここまで低迷していたのでしょうか。

その根源的な理由は、絶望的とも言える「業績と財務の悪化」にあります。

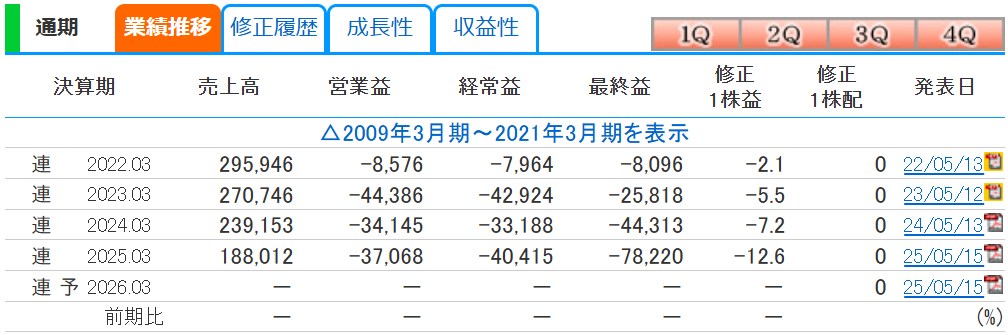

① 11期連続の最終赤字という厳しい現実

JDIの業績推移を見ると、目を覆いたくなるような赤字が続いています。

- 2023年3月期:最終赤字 258億円

- 2024年3月期:最終赤字 443億円

- 2025年3月期:最終赤字 782億円

売上高も年々右肩下がりで縮小しており、主力のスマートフォン向け液晶パネル事業が、コスト競争力に勝る中国勢や、OLED(有機EL)で先行する韓国勢に完全にシェアを奪われてしまったことが最大の原因です。

稼ぐ力が極端に低下しています。

② 「債務超過」へ転落。深刻な財務リスク

さらに深刻なのが財務状況です。

長年の赤字の蓄積により、ついに自己資本(純資産)がマイナスに陥る「債務超過」となってしまいました。

直近の財務データ(2025年12月末時点/26年3月期第3四半期)によると、自己資本はマイナス61億円、自己資本比率は「-4.4%」です。

ROE(自己資本利益率)に至っては-169%という異常値を示しています。

債務超過は、企業が保有するすべての資産を売り払っても借金を返しきれない状態を指し、上場廃止リスクも意識される非常に危険なサインです。

当然、無配(配当金ゼロ)が続いており、機関投資家が長期保有できる対象ではありませんでした。

③ キャッシュフローの枯渇

企業活動の血液である現金の出入り(キャッシュフロー)も火の車です。

直近の通期決算を見ても、本業の儲けを示す営業CF、投資を差し引いたフリーCFともに数百億円規模のマイナスが定着しています。

常に資金繰りの懸念(倒産リスクや大規模な増資リスク)がつきまとっていたため、株価が上がらないのは当然のファンダメンタルズ(基礎的条件)でした。

3. 会社概要と事業内容:JDIとはどんな会社?

ここで改めて、ジャパンディスプレイ(JDI)という企業についておさらいしておきましょう。

JDIは、2012年にソニー、東芝、日立製作所の3社の中小型ディスプレイ事業を統合し、政府系ファンドである産業革新機構(現INCJ)の主導のもと誕生した「日の丸液晶メーカー」です。

設立当初は世界トップクラスの技術力とシェアを誇っていました。

現在の主な事業内容は以下の通りです。

- モバイル分野:

- かつての屋台骨。スマートフォン向け液晶パネルを製造していましたが、前述の通り有機ELへのシフトに乗り遅れ、現在は大幅に縮小しています。

- ディスプレイ分野:

- 現在の主力事業の一つ。自動車のインパネ(メーター類)やセンターコンソール用の高精細ディスプレイを供給しています。

- EV化に伴いディスプレイの需要は増えていますが、価格競争も激しい分野です。

- センサー分野:

- センサーとディスプレイには共通する基盤技術が多くあり、JDIの世界トップクラスのディスプレイ技術をセンサーに応用することでJDIはセンサーにおいても競争優位性を確立しています。

- グローバルセンサー市場は2024年においては年間44兆円を超える巨大な市場であり、2030年には年間64兆円ほどの市場まで成長することが見込まれています。

- 最先端半導体パッケージング:

- AI半導体の放熱量の増加が既存の有機基板の熱耐性を超過しつつあることと、チップレット形態の半導体の増加による基板サイズの拡大により、これらの特性により適したガラス基板への技術シフトが急速に進行しています。

参照:https://www.j-display.com/special/

4. 今後の株価予想

最後に、今後のJDIの株価がどう動くのか、ファンダメンタルズ(業績・財務)とテクニカル(チャート)の両面から予想・考察します。

ファンダメンタル分析からの考察

長期的な目線で見ると、「今回の米国プロジェクトが絵に描いた餅で終わらないか」が全てです。

もし本当に2兆円規模のプロジェクトが動き出し、巨額の政府支援や米国からの受注が確定すれば、JDIはただの赤字企業から「日米経済安全保障の中核企業(国策銘柄)」へと大化けするポテンシャルを秘めています。

しかし、忘れてはいけないのが「現在は債務超過である」という冷徹な事実です。

工場を動かすにも巨額の資金が必要です。

今後、財務基盤を立て直すために「大規模な第三者割当増資(新株発行)」が行われる可能性が非常に高く、そうなれば1株あたりの価値が希薄化し、株価の下落圧力となります。

本業での黒字化の目処が立たない限り、現状の株価上昇は「ニュースに対する期待先行(投機)」の域を出ていないと判断せざるを得ません。

そのため、ファンダメンタル分析的には今回の米国プロジェクトが確定し、黒字化する見込みが出てきた場合のみ買いかなと思います。

テクニカル分析からの考察

チャート分析の観点からは、「短期的には強い警戒が必要な水準」に達しています。

日足チャートを確認すると、3月9日から窓をポッカリと空けて垂直に上昇しており、5日移動平均線(約58円)から株価(106円)が大きく上方へ乖離しています。

これこそ個人投資家のイナゴ買いにより株価が上昇している状態です。テクニカル的には「極度の買われすぎ・過熱状態」です。

100円という心理的な節目を突破したことで達成感が出やすく、3月11日には上ヒゲ(一時112円まで上がった後、押されて106円で引けた)も出現し始めています。

今後は、「噂で買って事実で売る」の格言通り、利益確定の売りが大量に降ってくる調整リスクが非常に高いでしょう。

下落に転じた場合、直近で空けた「窓(50円〜80円の価格帯)」を埋めるような急落が起きる可能性があります。

デイトレードなど短期売買のスキルがない初心者が、今の高い位置から飛びつくのは非常に危険なチャート形状です。

そのため、いくらこの銘柄が盛り上がっていたとしても静観して安易にエントリーしほうがよいでしょう!

5. まとめ

ジャパンディスプレイ(6740)の株価急騰は、政府主導の超大型対米投資プロジェクトという「特大の好材料」と、空売りの買い戻しという「需給の偏り」が生み出したマネーゲームの側面が強いと言えます。

長年の赤字による債務超過という極めて脆弱な財務基盤を抱えているため、本来の企業価値(ファンダメンタルズ)を基準にすれば、とても買える銘柄ではありません。

しかし、株式市場では時として「業績よりも期待と需給」が株価を何倍にも押し上げることがあります。

今後の展開は、報道されたプロジェクトの「進捗・実現性」のニュースヘッドライン一つで、ストップ高にもストップ安にもなり得る超ハイリスク・ハイリターンな相場が続くでしょう。

投資を検討する場合は、企業体力の弱さ(倒産・希薄化リスク)を十分に理解し、最悪ゼロになっても良い余剰資金で、厳格な損切りルールを設けて参加することが求められます。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/