ドローン関連銘柄として上場時から大きな注目を集めた「テラドローン(証券コード:278A)」。

しかし、上場直後の2025年3月に高値をつけて以降、株価は長らく厳しい下落トレンドに見舞われていました。

「なぜあんなに株価が下がってしまったのか?」

「ずっと含み損を抱えているけれど、そろそろ反転するの?」

「防衛関連のニュースが出たけれど、今後は期待できる?」

そんな疑問や不安を抱えている投資家の方も多いのではないでしょうか。

本記事では、テラドローンの株価が2025年3月から下落し続けてきた理由を紐解きつつ、直近の急騰理由、そして業績データやチャート分析を用いた「今後の将来性」について、徹底的に考察していきます!

1. なぜテラドローンの株価が下落したのか?

まずは、投資家にとって最も気になる「過去の下落理由」と「直近の上昇理由」の2つの側面から、株価の動きを振り返ってみましょう。

① なぜテラドローンの株価が下落したのか?(2025年3月からの下落理由)

チャートを確認すると、テラドローンの株価は2025年3月21日に「10,740円」という上場来高値を記録しました。

しかし、そこから約1年間にわたり、右肩下がりの下落トレンドが継続し、2025年末から2026年初頭にかけては2,000円近辺まで株価が沈み込みました。

この長期的な下落には、主に以下の3つの理由が考えられます。

1.上場直後の「期待先行」による過熱感の反動(需給悪化)

IPO(新規公開株)銘柄によく見られる傾向ですが、上場直後は「ドローン」というテーマ性の高さや将来への期待感から、実態の企業価値以上に株価が買われすぎる(過熱する)ことが多々あります。

10,000円を超えた水準は明らかに「期待先行」であり、その後のロックアップ解除(大株主の売却制限の解除)や、短期資金の流出によって需給が大幅に悪化したことが、最初の下落の引き金となりました。

2.売上は成長しているものの、「赤字拡大」が続いていること

株式市場は最終的に企業の「利益」を評価します。

後述する業績推移のデータを見ると、テラドローンは売上高こそ毎年順調に伸ばしているものの、営業利益、経常利益、最終利益のすべてにおいて「赤字が拡大」しています。

特に、グロース(成長)株全般に対する市場の目が厳しくなる中、「いつ黒字化するのか見えない」という懸念が、投資家の失望売りを誘いました。

先行投資フェーズとはいえ、利益がついてこない状況での高値維持は困難でした。

3.マクロ環境とグロース株への逆風

2025年を通じて、国内外の金利動向や市場全体の資金シフト(バリュー株優位の展開など)により、赤字のグロース株全般から資金が抜けやすい地合いが続いたことも、下落トレンドに拍車をかけた要因の一つです。

② 株価がストップ高へと急上昇した理由

長らく低迷していたテラドローンの株価ですが、2026年3月24日に「3,395円」のストップ高を記録し、出来高も急増しました。

この劇的な反転上昇の背景には、複数の超特大のポジティブサプライズ(好材料)がありました。

【材料1】防衛装備品市場への本格参入と米国子会社設立

テラドローンは、低コストかつ高機能な防衛アセットを提供するため、「防衛装備品市場への本格参入」を発表しました。

さらに、国際的な防衛ニーズに迅速に対応するため、米国に子会社「Terra Defense」を設立することも明らかにしました。

これまで民生用・産業用が主戦場だった同社が、世界的に予算が拡大している「防衛(ディフェンス)領域」へ進出することは、今後の莫大な収益源となる可能性を秘めており、市場から強烈なインパクトをもって好感されました。

【材料2】ドローン規制法改正案の閣議決定による「国産ドローン」への追い風

同日、政府は重要施設周辺でのドローンの飛行規制区域を約300メートルから約1キロに拡大する「ドローン規制法改正案」を閣議決定しました。

一見すると規制強化はマイナスに見えますが、市場の捉え方は逆でした。

ドローンの進化に伴うセキュリティ強化の動きは、日米の安保協力の観点からも「信頼性の高い国産ドローン」の需要を爆発的に高めると見なされています。

中国製ドローンへのセキュリティ懸念が世界的に高まる中、国産ドローンの代表格であるテラドローンにとって、この規制強化は強烈な「フォローウインド(追い風)」となると市場関係者は分析しています。

参照:https://kabutan.jp/stock/news?code=278A&b=n202603240549

2. 会社概要と事業内容

ここで改めて、テラドローンがどのような企業なのか、その事業内容を具体的におさらいしておきましょう。

テラドローンは、単なるドローンの機体メーカーではなく、「ドローンや空飛ぶクルマを活用した産業用ソリューション」をグローバルに展開する企業です。

- 測量・点検ソリューション:

- 建設現場の測量や、インフラ施設(橋梁、プラント、送電線など)の点検をドローンで行い、取得したデータを高精度な3Dモデル化して提供します。

- これにより、従来の人手による危険な作業を安全かつ効率的に行うことができます。

- UTM(運航管理システム)の開発:

- 空に無数のドローンや空飛ぶクルマが飛び交う未来に向けて、それらが衝突せずに安全に飛行するための「空の信号機・管制塔」の役割を果たす運航管理システム(UTM)の開発に注力しています。

- この分野では世界トップクラスの技術力と実績を持ちます。

- 農業ソリューション:

- 農薬散布などの農業分野におけるドローン活用も展開しています。

つまり、テラドローンはハードウェア(機体)だけでなく、ソフトウェア(データ解析、運航管理)を組み合わせた付加価値の高いサービスを提供しています。

また、世界各国に拠点を持ち、グローバル市場で戦っている日本発の有力スタートアップと言えます。

そして今回、ここに「防衛(ディフェンス)ソリューション」という強力な柱が加わろうとしているのです。

参照:https://terra-drone.net/service

3. 今後の株価を考察(将来性)

ここからは、公開されている最新の業績データや財務諸表、そして直近の株価チャートを用いて、テラドローンの今後の株価動向と将来性を「ファンダメンタル」と「テクニカル」の両面から深く考察していきます。

ファンダメンタル分析:業績・収益性・財務状況から見る実態

まずは企業の基礎的な体力や成長性を示すファンダメンタルズを見ていきましょう。

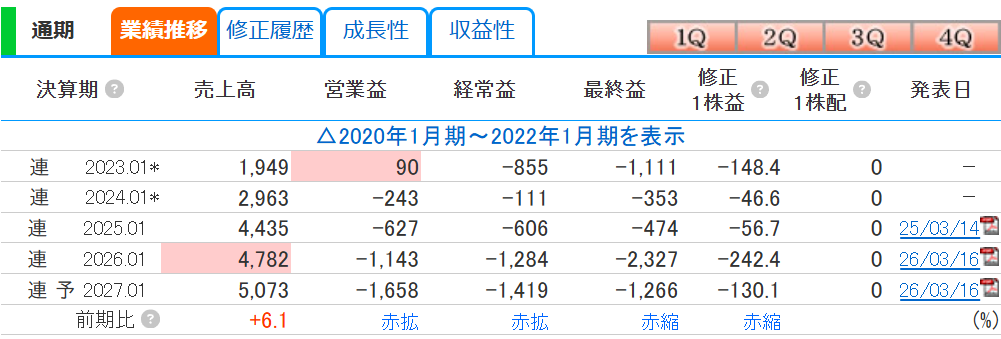

1. 業績推移:売上は急成長も、先行投資による赤字掘り下げ期

業績推移のデータを見ると、売上高は見事な右肩上がりを描いています。

このように、ドローン市場の拡大を背景にトップライン(売上)は確実に成長しています。

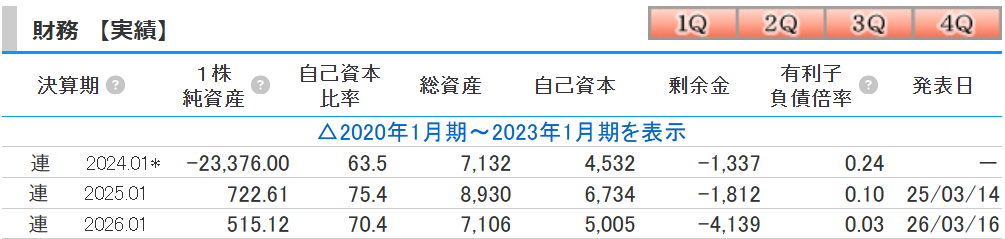

しかし問題は「利益」です。 2026年1月期の営業利益は「-1,143百万円」、経常利益は「-1,284百万円」と、前年から赤字が拡大(赤拡)しています。

さらに、2027年1月期の会社予想でも営業利益「-1,658百万円」と、さらなる赤字拡大が見込まれています。

これは、グローバル展開や新規事業(今回の防衛事業など)、研究開発、人材獲得への「先行投資」をアクセル全開で踏み込んでいるためです。

SaaS企業やディープテック企業にはよくある「Jカーブ効果(最初は赤字を掘って後から利益が急拡大するモデル)」の底を掘っている最中と言えます。

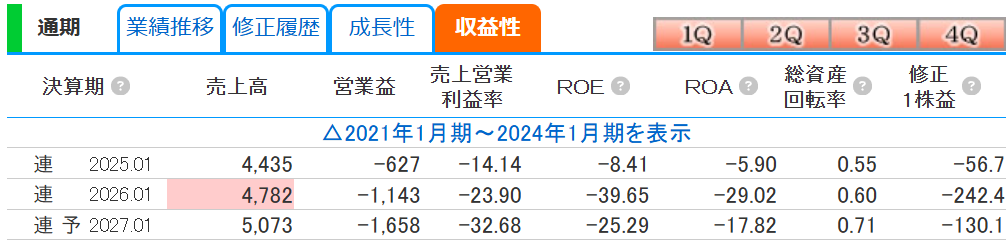

2. 収益性:利益率の改善は今後の最重要課題

収益性の指標を見ると、厳しさが浮き彫りになります。

売上高に対する赤字の割合が大きく、本業で稼ぐ力が現時点ではマイナスです。

投資家としては、「いつこの先行投資フェーズが終わり、収益化ターン(黒字転換)を迎えるのか」が最大の関心事となります。

今回の防衛市場への参入が、高収益・高単価なビジネスモデルをもたらし、このマイナス幅を早期に縮小できるかが今後のカギを握ります。

今後の買い時としては、しっかり黒字転換になって利益を回収できるようになった時が買い時かなと思います。

時間はかかると思いますが、ドローン関連は今後盛んになる事業だと考えられるため、ウォッチリストに入れて監視しておくのが良さそうです。

ただ、一時期な株価上昇だけでエントリーしないようにしましょう!

3. 財務状況:赤字継続でも財務基盤は意外にも健全

業績が赤字続きだと倒産リスクが気になりますが、財務データを見ると安心材料があります。

- 自己資本比率(2026.01期):70.4%

- 有利子負債倍率(2026.01期):0.03倍

自己資本比率が70%を超えており、有利子負債(借金)も非常に少ない水準です。

これは上場時や過去の資金調達によって手元に十分なキャッシュ(資本)を確保できていることを示しています。

つまり、「赤字を出しながらでも、数年間は戦い続けるだけの体力(資金力)は十分にある」と評価できます。

財務の安全性という観点では、目先の心配は少ないと言えるでしょう。

テクニカル分析:チャートから読み解く今後の株価予想

次に、直近の株価チャートから今後の値動きを予想してみましょう。

- 長期下落トレンドからの「大底打ち」のサイン

- 2025年3月の10,740円から始まった長い下落トレンドです。

- しかし、チャートを見ると2025年12月17日の「2,000円」、そして2026年2月25日の「2,284円」付近で下値が固まり、いわゆる「ダブルボトム(二番底)」のような強い底打ちのチャート形状を形成しています。

- これ以上は売り叩かれない、という需給の底が見えた状態でした。

- 移動平均線の「ゴールデンクロス」と大商い

- そして今回の2026年3月24日の急騰(3,395円)により、大きな変化が起きました。

- 緑色の5日移動平均線が急上昇し、赤色の25日移動平均線と青色の75日移動平均線を完全に下から上へと突き抜ける、「上昇トレンド転換のシグナル」が点灯しています。

- 今後の展開予想

- 目先の株価は、心理的節目である3,500円から、過去の戻り高値である4,000円付近を目指す展開が予想されます。

- 防衛関連というテーマは非常に寿命が長く、国策とも絡むため、単発の打ち上げ花火では終わらない可能性があります。

- ただし、急騰後は利益確定の売りも出やすいため、25日移動平均線付近までの「押し目(一時的な下落)」を形成しながら、ジグザグと上値を切り上げていく動きになる可能性が高いと考察します。

4. まとめ:テラドローンの将来性は「買い」か?

テラドローンの株価下落理由と今後の将来性について分析してきました。 ポイントをまとめます。

- 過去の下落理由: 上場後の期待先行の反動と、先行投資による赤字拡大への懸念。

- 急上昇の理由: 「防衛市場への本格参入」と「国産ドローンへの追い風(国策)」という超特大テーマの発生。

- ファンダメンタル: 赤字は拡大中だが売上は成長しており、財務基盤(自己資本比率70%超)は健全で倒産リスクは低い。

- テクニカル: 長期下落から明確に底を打ち、出来高を伴った強力なトレンド転換シグナルが点灯中。

結論として、テラドローンは単なる「赤字のドローンベンチャー」から、「国策を背景とした防衛テクノロジー企業」へと市場の評価(テーマ)が劇的に変化する歴史的な転換点にいる可能性があります。

業績面での黒字化は2027年以降に持ち越される見通しですが、株式市場は「半年〜1年先の未来」を織り込んで動きます。

防衛ビジネスという強力な収益の柱が現実味を帯びてきた今、これまでの下落トレンドは終わりを告げ、新たな上昇相場(大相場)の初動に位置している可能性は十分にあります。

しかしながら、利益が黒字化しない今はエントリーせずに、監視銘柄としてウォッチしておくのがいいでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/