2026年に入り、日本の化学業界の巨人、信越化学工業(4063)の株価が急落しています。

これまで「最強の優良株」として多くの投資家に愛されてきた同社に、一体何が起きているのでしょうか?

本記事では、2026年1月27日に発表された第3四半期決算の内容と、同時に発表された大規模な「株式の売り出し」が株価に与えた影響を徹底解説します。

1. なぜ信越化学工業の株価が急落したのか?

2026年1月28日、信越化学工業の株価は前日比で一時10%を超える大幅な下落を記録しました。

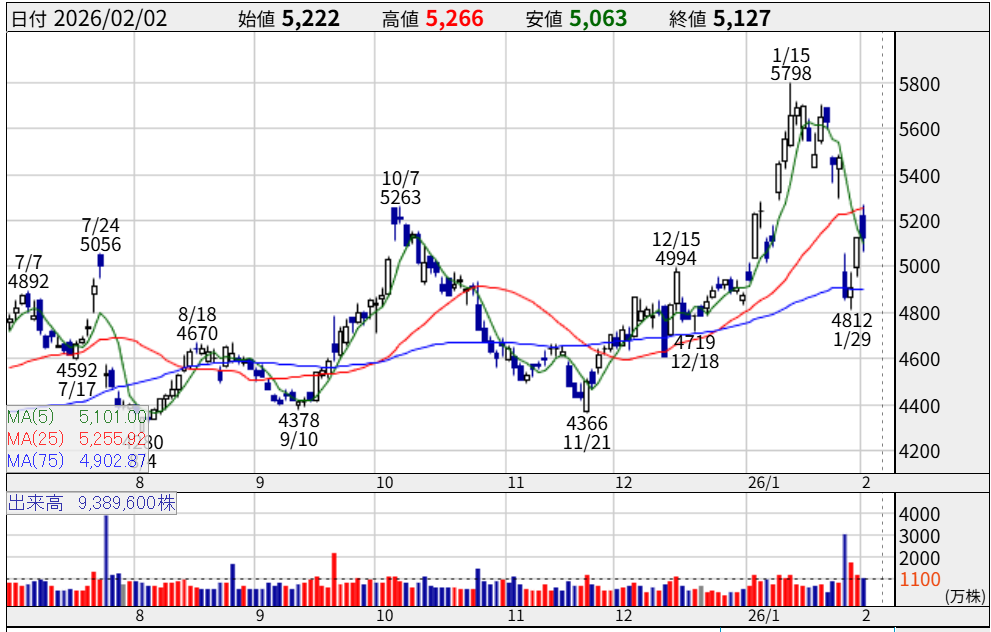

チャートを見ても、1月15日につけた年初来高値5,798円から一転、垂直落下に近い形で4,800円台まで売り込まれています。

この急落の理由は、主に以下の「2つのネガティブ要因」が同時に重なったことにあります。

① 第3四半期決算の「2ケタ減益」と期待外れの着地

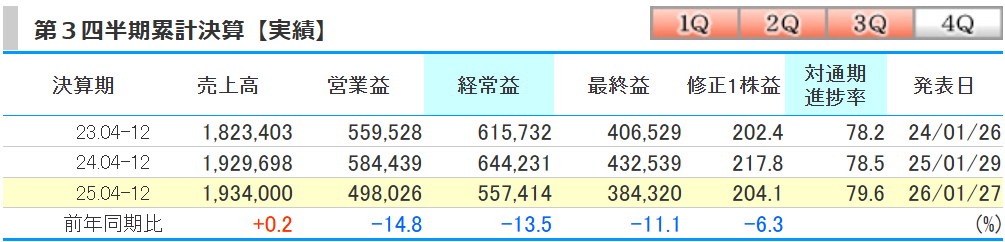

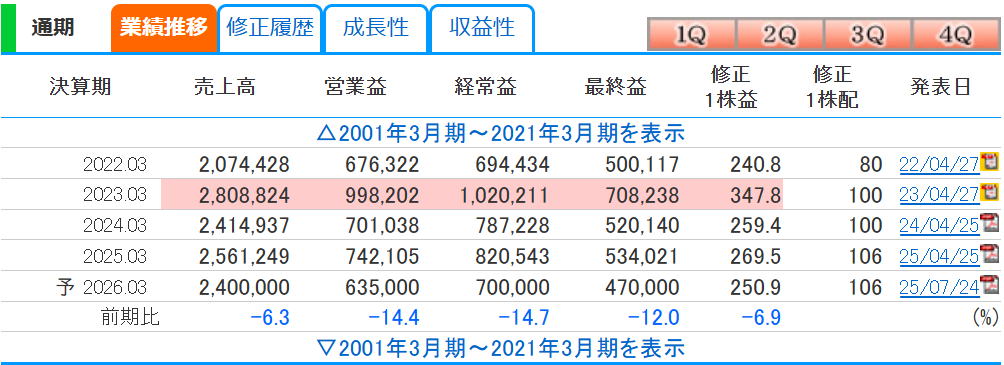

1月27日の取引終了後に発表された2026年3月期・第3四半期(4~12月)の連結決算は、以下の通りでした。

- 売上高: 1兆9,340億円(前年同期比 0.2%増)

- 営業利益: 4,980億2,600万円(同 14.8%減)

- 純利益: 3,843億2,000万円(同 11.1%減)

売上高は微増を維持したものの、利益面では2ケタ減益という厳しい結果となりました。

特に痛手となったのが、同社の収益の柱の一つである「生活環境基盤材料事業(塩化ビニルなど)」の苦戦です。

北米市場において、住宅ローン金利の高止まりなどを背景に住宅需要が伸び悩み、年後半から塩化ビニルの需要が弱含みました。

また、アジア市場でも中国メーカーの過剰在庫による価格低迷が続いており、利益率を押し下げました。

AI関連の半導体材料(シリコンウエハー、フォトレジスト等)は好調だったものの、本企業のメイン事業である塩ビの落ち込みをカバーしきれなかったことが、投資家の失望を誘いました。

② 2,700万株超の大規模な「株式売り出し」による需給悪化

決算と同時に発表されたのが、既存株主による「23,681,700株の売り出し」と、需要に応じて追加で放出される「上限3,552,200株のオーバーアロットメント」です。

合計すると最大で約2,723万株もの株式が市場に供給されることになります。これは、発行済み株式総数の約1%以上に相当する規模です。

株式の売り出しはどのくらい株価に影響するか?

一般的に、株式の売り出し(PO: Public Offering)が発表されると、短期的には株価に5%〜15%程度のマイナス影響が出ることが多いです。

その理由は2点あります。

- 需給の緩み: 市場に出回る株数が増えるため、買いたい人よりも売りたい人の方が多い状態が強制的に作られます。

- 売り出し価格のディスカウント: 通常、売り出し価格は決定日の株価から数%割り引かれます。そのため、市場株価もその価格に引っ張られる形で下落します。

今回の信越化学の場合、決算内容の物足りなさに加えて、この「需給の悪化」が決定打となり、パニック的な売りを招きました。

2. 信越化学工業の会社概要:世界シェアNo.1を誇る「素材の王様」

株価が下がっている今こそ、改めて信越化学工業がどのような企業なのかを理解しておくことが重要です。

同社は単なる化学メーカーではなく、特定の分野で世界を支配する「圧倒的グローバル・リーダー」です。

事業内容の紹介

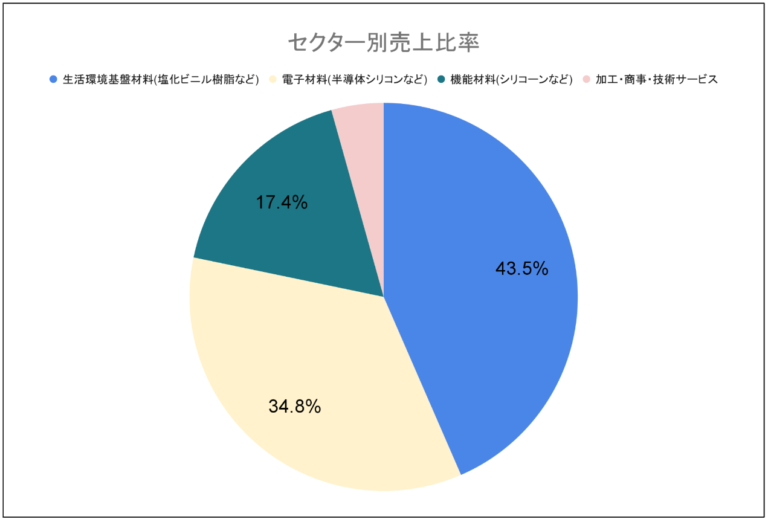

同社の事業は大きく分けて以下の4つのセグメントで構成されています。

1. 生活環境基盤材料(世界シェア1位:塩化ビニル)

同社の最大の稼ぎ頭です。

水道管、住宅の外壁材、窓枠などに使われる「塩化ビニル樹脂(PVC)」で世界トップのシェアを誇ります。

特に米国子会社の「シンテック(Shintech)」は、北米で圧倒的な低コスト生産体制を確立しており、世界で最も利益を稼ぐ塩ビメーカーと言われています。

2. 電子材料(世界シェア1位:シリコンウエハー)

半導体の基板となる「シリコンウエハー」で世界シェアトップ(約3割)を占めています。

300mmウエハーを中心に、AI(人工知能)向け、データセンター向け、EV(電気自動車)向けなど、現代社会のあらゆるハイテク機器に不可欠な素材を提供しています。

また、次世代半導体の製造に必要な「フォトレジスト」や「マスクブランクス」でも世界的な強みを持っています。

3. 機能材料(シリコーン、セルロース等)

自動車、化粧品、医薬品、食品などに使われる高機能な素材です。

「シリコーン」は耐熱性や撥水性に優れた多機能素材で、5,000種類以上の製品を展開しています。

セルロースは錠剤のコーティング剤などに使われ、医薬用途で高いシェアを持っています。

4. 加工・商事・技術サービス

ウエハーのケースや、プラント設計、シリコン関連の二次加工品などを扱っています。

3. 今後の株価を考察

急落した信越化学工業の株価は、ここから「買い」なのでしょうか?

ファンダメンタル(業績面)とテクニカル(チャート面)の両方から分析します。

① ファンダメンタル分析:AIの成長 vs 塩ビのサイクル

ファンダメンタル面では、「短期的な逆風、長期的な順風」という構図です。

- ポジティブ要素:

- AIサーバーやデータセンター向けの半導体需要は、2026年以降も拡大が確実視されています。

- 信越化学は伊勢崎工場(群馬県)の新拠点を今年4月に稼働させる予定であり、露光材料などの供給能力を高めています。

- 半導体市場の回復期には、再び同社の利益を強力に押し上げるでしょう。

- ネガティブ要素:

- 住宅市場に関連する塩化ビニルは、景気循環(サイクル)の影響を強く受けます。

- 米国が利下げ局面に入り、住宅需要が本格的に回復するまでには、まだ時間がかかる可能性があります。

現在の株価下落により、予想PER(株価収益率)は18倍前後まで低下しています。

同社の歴史的な平均PERや、高い自己資本比率(約80%超)を考慮すると、「超優良株が適正価格、あるいは割安圏内に入ってきた」と見ることもできます。

② テクニカル分析:5,200円の攻防が鍵

次に、株価チャートを見てみましょう。

- サポートライン(下値支持線):

- 4,800円付近は、2025年12月の安値(4,610円〜4,719円)に近い水準です。

- 今回の急落でも、1月29日に4,812円で一旦下げ止まりを見せており、このラインが強力な支持帯として意識されています。

- 結果:4800円付近でしっかり反発して支持線として機能しました。そのため、ここを割らない限りは安全と言えるでしょう。

- 移動平均線のデッドクロス:

- 5日線(緑)が25日線(赤)を上から下に突き抜けており、短期的な下降トレンドが鮮明です。

- また、株価が25日線(5,246円)から大きく乖離しているため、自律反発が期待できる一方で、戻り売りに押されやすい局面でもあります。

- 予想:5200円をしっかりブレイクすれば株価は戻りそうですが、5200円ではじかれた場合はズルズルと4800円まで下げる可能性はあるので見極めが大切です。

- 窓埋めの意識:

- 5,000円から5,500円付近にかけて大きな「窓(ギャップ)」が開いています。

- テクニカル的には、中長期的にこの窓を埋めに行く動きが予想されますが、そのためには「売り出し」の需給整理が終わる必要があります。

結論として、2月4日から9日にかけて行われる「売り出し価格決定」のタイミングが、短期的な底打ちのサインになる可能性が高いでしょう。

参照:https://kabutan.jp/stock/chart?code=4063

4. まとめ:ピンチはチャンスか?

信越化学工業の株価急落の正体は、「稼ぎ頭の塩ビ事業の鈍化」と「大規模な株の放出(売り出し)」による一時的な需給の崩れです。

しかし、同社の本質的な価値である「世界一の素材技術」や「鉄壁の財務体質」が損なわれたわけではありません。

むしろ、AI革命による半導体材料の需要増という強力な追い風は、今後も継続します。

【今後のチェックポイント】

- 2月初旬の売り出し価格決定: ここで需給の不透明感が払拭されるか。

- 北米の住宅着工件数: 塩ビ需要の回復の兆しが見えるか。

- 新工場の稼働: 4月の新拠点稼働による収益貢献。

短期的なボラティリティ(価格変動)は大きいものの、長期投資の視点で見れば、今回の急落は「王者の株」を安く仕込める絶好の機会になるかもしれません。

投資は自己責任ですが、信越化学のような世界一の企業が、一時的な要因で10%以上も安く買えるチャンスはそう多くありません。今後のリバウンドに期待しましょう!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/