今回注目するのはICリードフレームやモーターコアの製造でシェア首位である三井ハイテック(6966)について分析します。

同社は2024年1月から株価が下落し続け、年初来安値の更新も続けています。

本記事では、三井ハイテック(6966)の株価暴落の背景を解説するとともに、今後の業績や株価の見通しについて詳しく考察します。

結論

三井ハイテック(6966)の株価が下落している理由

・株価は2024年から下落トレンドにあり、現在も下降傾向が続いている。

・主な要因は、EV市場の成長鈍化、大型投資による利益圧迫、円高や関税問題。

・来期の2026年1月期も減益見通しで投資家の売りが加速。

・中期経営計画の数値が予想より下回る水準であるため、投資家は「成長期待の後退」と受け止め、売りが加速

→2027年以降の本格的な収益回復が期待されるので、それまで様子見が良い!

1. 会社情報

三井ハイテック(6586)は、ICリードフレームやモーターコアの製造で知られる精密加工技術に強みを持つ企業です。

特に、自動車の駆動部品であるモーターコアの製造において高いシェアを誇り、EV(電動車)市場の拡大を背景に北米市場での生産能力強化を進めています。

しかし、近年の業績見通しの悪化により、株価は下落傾向が続いています。

2. 三井ハイテックの株価下落の理由は?

三井ハイテックの株価は2024年から下降トレンドに入り、現在も下落が続いています。

その主な要因は「3年連続の減益予想」です。

具体的に解説します!

① 2025年1月期決算の影響

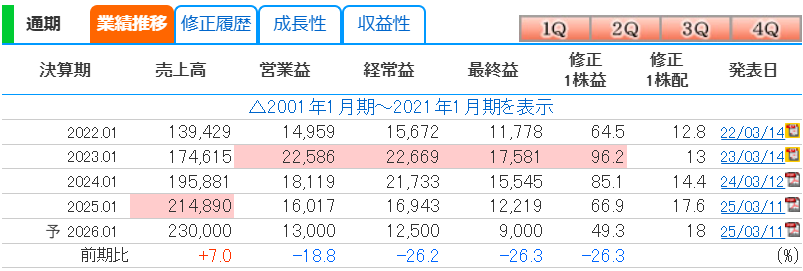

2025年3月11日に発表された2025年1月期の決算では、営業利益が160億円(前期比11.6%減)と発表されました。

これは従来計画の130億円を上回る結果でしたが、2026年1月期の営業利益予想が130億円(前期比18.8%減)となったため、市場では「2年連続の2ケタ減益見通し」を懸念する動きが強まり、売り圧力が高まりました。

② 大型投資による利益圧迫

減益の主な理由として、電機部品を中心とした先行投資費用の増加が挙げられます。

特に、モーターコア事業への投資コストが増加しており、2026年1月期の設備投資額は前期比201億円増の450億円に達する予定です。

これは、EV市場の成長を見込み、北米の新工場建設などを進めているためです。

三井ハイテックはEV用モーターコアで世界シェア30%を持つ主要サプライヤーですが、現在のEV市場の成長鈍化や投資回収期間の長期化が懸念材料となっています。

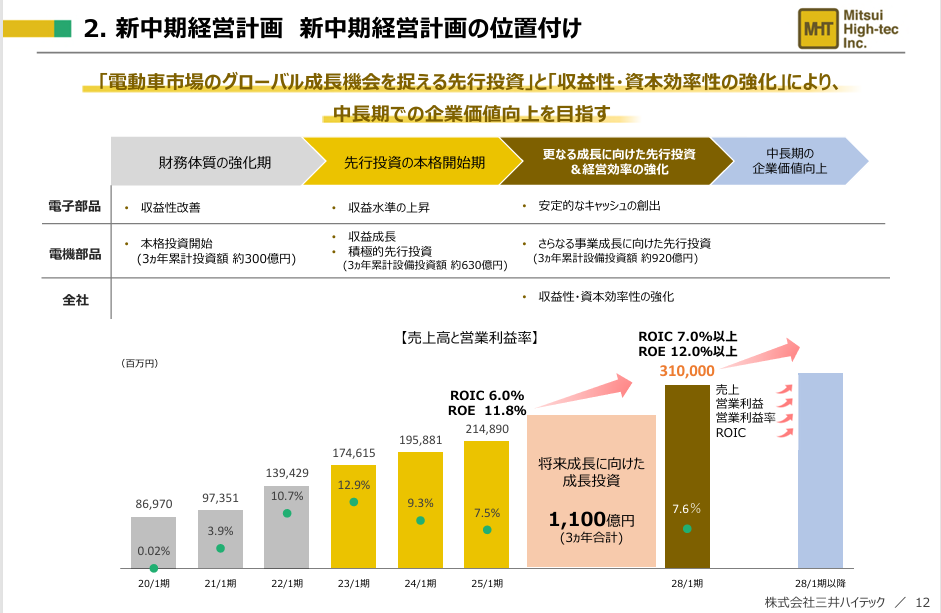

③ 成長期待の後退

2028年1月期を目標とした新たな中期経営計画(中計)では、売上高3,100億円、営業利益235億円、ROE12%以上を目標としています。

しかし、前回の中計で掲げた2025年1月期の営業利益目標(330億円)を大きく下回る水準であるため、投資家は「成長期待の後退」と受け止め、売りが加速しました。

参照:https://kabutan.jp/disclosures/pdf/20250313/140120250313592820/

④ 円高進行と関税問題

短期的な株価下落の要因として、円高の進行や関税問題も挙げられます。

特に、北米市場での事業展開を進めている三井ハイテックにとって、円高は利益圧迫要因となります。

今後の業績にどう響いてくるかですね。。。

3. 今後の株価を考察

(1)ファンダメンタル分析

三井ハイテックの業績見通し悪化の背景には、EV市場の成長鈍化があります。

特に欧米市場ではEVの販売が当初予想を下回り、多くの自動車メーカーが生産計画を下方修正する状況にあります。

そのため、

- 世界のEV市場成長鈍化

- 大規模設備投資の影響

- 投資回収期間の長期化

といった要因が重なり、連続減益が見込まれています。

また、円高や関税問題も業績悪化のリスクとして懸念されています。

しかしながら、EV用モーターコア事業は世界シェア30%を誇り、長期的には成長が期待される分野です。

2028年1月期までの業績見通しがやや低調であるため、業績が上方修正されるかどうかが今後の株価の鍵となります。

したがって、大規模投資の影響が収束し、業績回復の兆しが見えるまで「様子見」が賢明と考えられます。

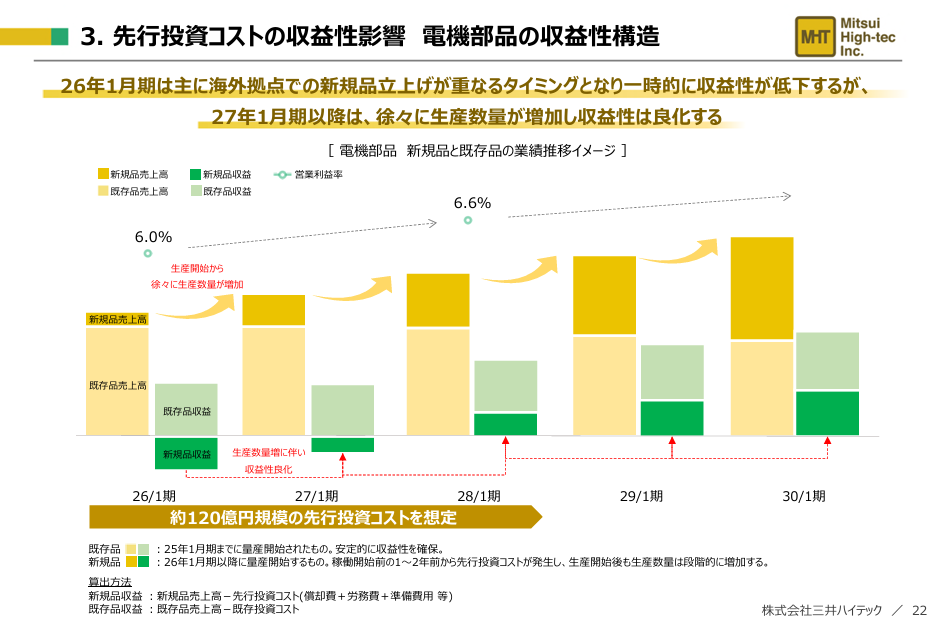

中期経営計画でもある通り、「27年1月期以降は、徐々に生産数量が増加し収益性は良化する」と言っており、その時期にはEV車の需要も変化している可能もあるので十分株価も回復する可能性が高いと考えます!

(2)テクニカル分析

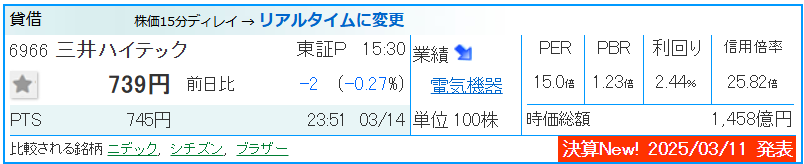

現在の株価は700〜800円付近で横ばいになっています。

過去の下落トレンドを考慮すると、一時的な底値の可能性がありますが、決算発表後もさらなる下落リスクは否めません。

また、信用倍率(25倍)が高く、下落局面で多くの投資家が含み損を抱えているため、株価が上がると売り圧力が強まりやすい状況です。

これにより、上値が重い展開が続く可能性があります。

個人的には、株価が500円付近まで下がれば買いを検討したい水準ですが、現状では「まだ様子見が無難」と判断できます。

参照:https://kabutan.jp/stock/chart?code=6966

4. まとめ

- 三井ハイテックの株価は2024年から下落トレンドにあり、現在も下降傾向が続いている。

- 主な要因は、EV市場の成長鈍化、大型投資による利益圧迫、円高や関税問題。

- 2025年1月期決算では予想より良い結果だったが、2026年1月期も減益見通しで投資家の売りが加速。

- テクニカル的には底値圏だが、信用倍率が高く、上値は重い展開。

- 今後の株価上昇には、業績の上方修正やEV市場の回復が必要。現状では慎重に様子見が妥当。

長期的にはEV市場の成長を背景に業績の回復も期待できますが、短中期的にはリスク要因が多いため、エントリーのタイミングには注意が必要です。

今後の決算や市場環境の変化を注視しながら、適切な投資判断を行うことが重要でしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/