2008年9月、世界を震撼させたリーマンショックは、世界経済に大打撃を与えた歴史的な金融危機です。

大手投資銀行リーマン・ブラザーズの破綻をきっかけに、世界中の株価が暴落し、歴史的な金融危機へと発展しました。

「ニュースで聞いたことはあるけど、なぜあんな大事件になったの?」

「一社の倒産が、どうして世界経済を麻痺させるほどの影響を持ったの?」

この記事では、そんな疑問をお持ちの方のために、リーマンショックが起きる前の経済状況から、破綻が世界に連鎖した仕組み、そして現代への教訓までをかわりやすく解説します!

1. リーマンショック前のアメリカ経済は「見かけ上は絶好調」だった

リーマンショックが起きる直前、2000年代半ばのアメリカ経済は、一見すると「絶好調」そのものでした。

- 順調な経済成長:

- 2001年のITバブル崩壊と同時多発テロの影響から立ち直り、GDPは年率2〜4%の安定成長を続けていました。

- 活況な株式市場:

- 企業業績も好調で、2007年10月にはダウ平均株価が史上初めて1万4000ドルを突破。

- 市場は楽観ムードに包まれていました。

- 低い失業率:

- 失業率も4%台という歴史的な低水準を維持しており、多くの人が職に就けている状況でした。

しかし、この華やかな経済の裏側で、後に世界を崩壊させることになる巨大な金融バブルが、静かに、しかし急速に膨らんでいたのです。その主役が、住宅市場でした。

参照:https://honkawa2.sakura.ne.jp/4555.html

2. 「住宅バブル」による景気拡大

当時のアメリカでは、空前の住宅ブームが起きていました。

住宅価格は面白いように右肩上がりを続け、「家は資産であり、買えば必ず儲かる」という神話が生まれます。

この熱狂を煽り、加速させたのが「サブプライムローン」という金融商品でした。

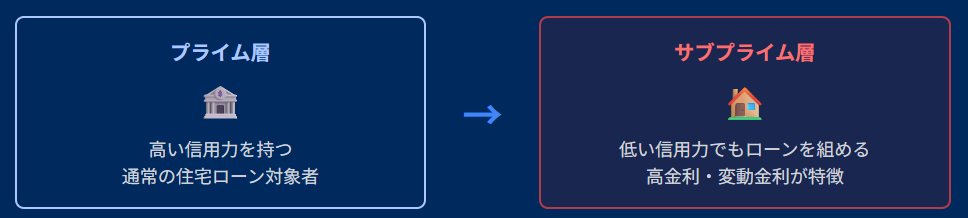

サブプライムローンとは何か?

通常、住宅ローンの審査では、個人の信用力(返済能力や過去の履歴)が厳しくチェックされます。

信用力が高い層を「プライム層」と呼ぶのに対し、信用力が低く、本来であればローンを組むのが難しい人々を「サブプライム層」と呼びます。

サブプライムローンは、このサブプライム層を対象とした住宅ローンです。

やはり知識がない人が市場に入りだした時がバブルを形成し、バブル崩壊への契機にもなることがわかりますね!

「なぜ、返済能力の低い人にお金を貸すの?」と不思議に思うかもしれません。

そこには、金融機関側のこんな思惑がありました。

- 住宅価格の上昇:

- 当時は住宅価格が上がり続けていたため、「もし返済が滞っても、家を売ればローン残高を回収できる」と考えられていました。

- 高い金利:

- サブプライムローンはリスクが高い分、プライム層向けのローンよりも金利が高く設定されており、金融機関にとっては儲かる商品でした。

- 当初の低金利:

- 最初の数年間は金利を非常に低く設定し、数年後に金利が急上昇する「変動金利型」が主流でした。

- これにより、多くの人が気軽にローンを組んでしまったのです。

この仕組みによって、本来マイホームを持てなかったはずの人々までが住宅市場に参入し、住宅需要は爆発的に増加。

それがさらに住宅価格を押し上げるという、熱狂のサイクルが生まれていました。

現在近しい事例でいうと、トランプ大統領になり仮想通貨の制度が変わり、誰でも仮想通貨に参入できるようになってるのでまだまだバブルを形成していくのかなと考えます!

逆に仮想通貨のバブルが弾けるきっかけとしては、リーマンショックと同じく仮想通貨への信用が失われた時だと思います。

3. 裏で起きていた株価暴落の最大の原因

金融機関は、サブプライムローンという「リスクの高い債権」を、さらに儲かる商品に変えるための”錬金術”を生み出します。

それが「証券化」です。

① リスクを見えなくする「証券化」の仕組み

金融機関は、抱えている無数のサブプライムローンを、他の住宅ローンなどとごちゃ混ぜにして一つにまとめ、それを小口に切り分けて新しい金融商品として販売しました。

これが「MBS(不動産担保証券)」や「CDO(債務担保証券)」と呼ばれるものです。

この「証券化」には、一見すると画期的なメリットがありました。

- 金融機関のメリット:

- ローンを証券として売却することで、すぐに現金を手に入れ、その資金でまた新たなローンを貸し出すことができます。

- リスクを投資家に転嫁できるとも考えられていました。

- 投資家のメリット:

- 住宅ローンを裏付けとした、比較的に利回りの高い金融商品として魅力的に映りました。

ポイントは、リスクの高いサブプライムローンを、安全なローンと混ぜ合わせることで、個々のリスクが見えにくくなったことです。

② お墨付きを与えた「格付け会社」

さらに問題を複雑にしたのが、格付け会社の存在です。

ムーディーズやS&Pといった格付け会社は、これらのCDOなどの金融商品に対して、「AAA(トリプルエー)」という最も安全であることを示す最高ランクの格付けを乱発しました。

中身には危険なサブプライムローンが多く含まれているにもかかわらず、金融工学を駆使した複雑な設計と、「リスクは分散されている」という理論を鵜呑みにした結果です。

この「AAA」というお墨付きを得たことで、これらの金融商品は世界中の年金基金や保険会社、銀行といった、本来は安全志向であるはずの機関投資家たちにまで、爆発的に販売されていきました。

こうして、アメリカの一部の住宅市場で生まれたリスクの種は、誰も気づかないうちに金融という名のパイプラインを通じて世界中にばら撒かれてしまったのです。

4. リーマンショックが起きたきっかけ

永遠に続くと思われた住宅バブルでしたが、終わりは突然やってきます。

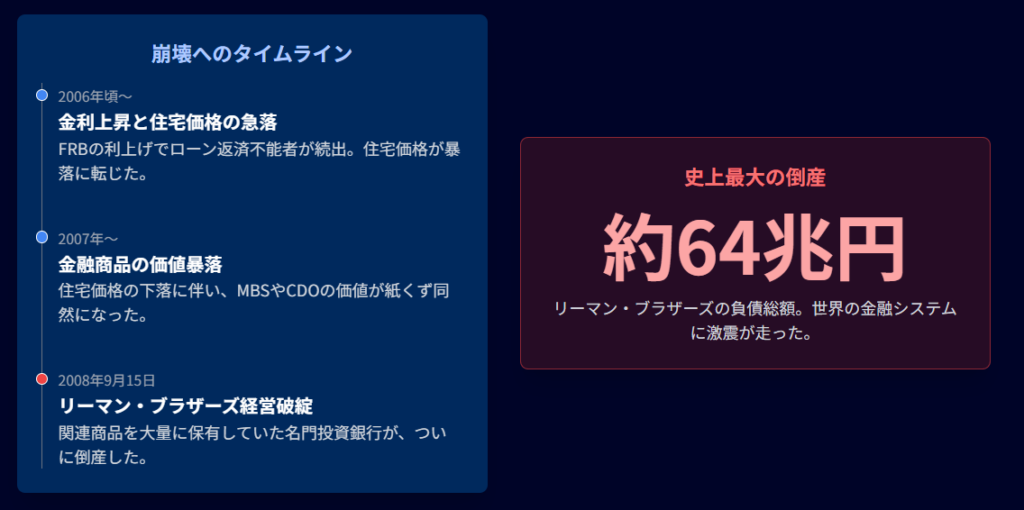

2006年頃から、アメリカのFRB(連邦準備制度理事会)がインフレを抑制するために利上げを開始。

これにより、変動金利型でサブプライムローンを組んでいた人々のローン金利が急上昇します。

返済額が跳ね上がったことでローンを払えない人が続出し、差し押さえられた住宅が市場に溢れかえりました。

その結果、あれほど上がり続けていた住宅価格が一転して急落します。

住宅価格が下落したことで、サブプライムローン関連の証券(MBSやCDO)の価値も暴落。

この爆弾を大量に抱えていたのが、ウォール街の名門投資銀行「リーマン・ブラザーズ」だったのです。

2008年9月15日、巨額の損失を抱えたリーマン・ブラザーズは経営破綻。

負債総額は約64兆円と、アメリカ史上最大の倒産劇でした。

5. なぜリーマン・ブラザーズの破綻が「世界金融危機」につながったのか?

リーマン・ブラザーズの破綻は、単なる一企業の倒産ではありませんでした。

それは、世界の金融システムの心臓を止めるに等しい出来事だったのです。

その理由は大きく3つあります。

理由1:金融ネットワークのハブ(中心)だったから

リーマン・ブラザーズは、世界中の金融機関と複雑に取引を行う、金融ネットワークのまさに「ハブ」でした。

銀行、証券会社、保険会社、投資家…あらゆるプレイヤーがリーマンと繋がっていました。

当時のリーマン・ブラザーズの時価総額は米国市場の中でTOP10に入るくらいの規模の大きさでした。

今でいうとAmazonくらいの規模の企業が潰れるといった感覚ですね!

そのリーマンが破綻したことで、市場はパニックに陥ります。

「リーマンに貸したお金は返ってくるのか?」

「リーマンが抱えていた損失は、一体どこの金融機関に飛び火するんだ?」

誰がどれだけのリスクを抱えているのか、全く分からなくなってしまったのです。

これにより、銀行間の信用が崩壊し、資金の貸し借りが停止しました。

理由2:世界的な「信用収縮」を引き起こしたから

お互いを信用できなくなった銀行は、企業への貸し出しや、銀行間の短期的な資金の貸し借りを一斉に停止しました。

これが「信用収縮(クレジット・クランチ)」です。

お金が回らなくなったことで、多くの企業が運転資金を確保できなくなり、投資や生産活動を縮小。

倒産する企業が相次ぎ、大量の失業者が生まれました。金融の世界で起きた危機が、実体経済へと一気に波及した瞬間です。

理由3:損失が全世界中に連鎖したから

前述の通り、サブプライム関連の金融商品は世界中の投資家に販売されていました。

日本の金融機関も例外ではありません。リーマン破綻によってこれらの金融商品の価値が紙くず同然になったことで、世界中の金融機関が同時に巨額の損失を被りました。

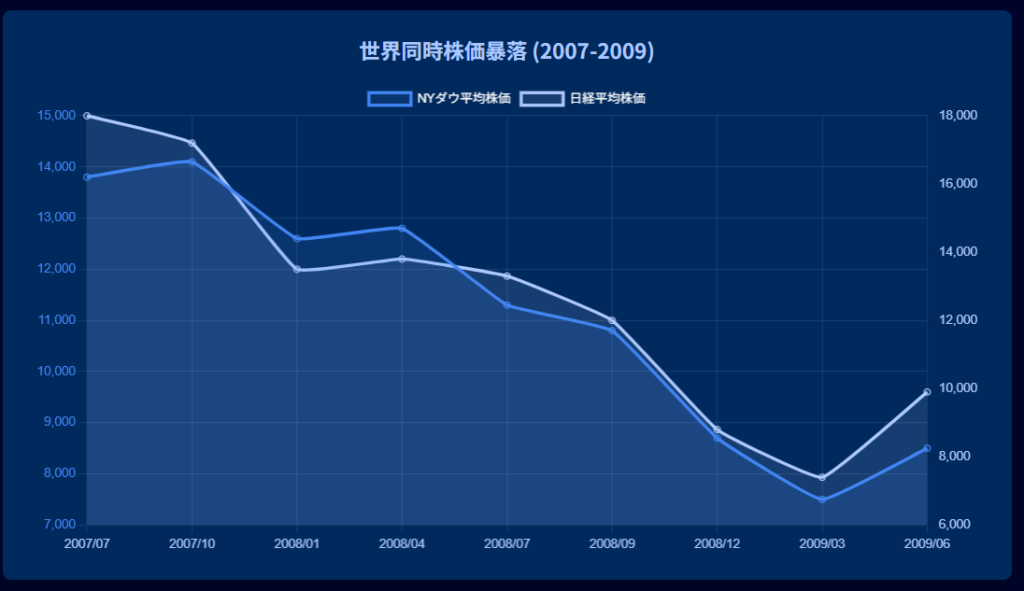

アメリカ発の金融危機は、瞬く間にヨーロッパ、そしてアジアへと飛び火し、世界同時不況の様相を呈していったのです。

このパニック的な売りが株式市場にも波及し、日経平均株価もNYダウも歴史的な大暴落を記録しました。

理由4:パニック心理と株価暴落

「リーマン・ブラザーズですら倒産するなら、どこが安全か分からない」という不安が広がり、世界中で株式市場が大暴落。

個人投資家や企業のマインドが一気に冷え込みました。

参照:https://jp.tradingview.com/chart/?symbol=SP%3ASPX

6. 株価が回復するのはどのくらいの期間がかかったか?

上記のチャートを見ると、2000年初頭の暴落はITバブル崩壊であり底値を打つまでに1~2年くらいかかってます。

2008年9月15日のリーマンショック前の暴落からだと1年間くらい株価の下落があり、そこから株価が戻り出しているということです。

また2つの株価暴落の前にFRBの利上げがあったことも共有点ですが、底値を打つまで1年くらいはかかるということです!

7. リーマンショックは再来するのか?

では、あの悪夢は再びやってくるのでしょうか?

結論から言えば、「全く同じ形での再来は考えにくいが、形を変えた危機のリスクは常に存在する」と言えます。

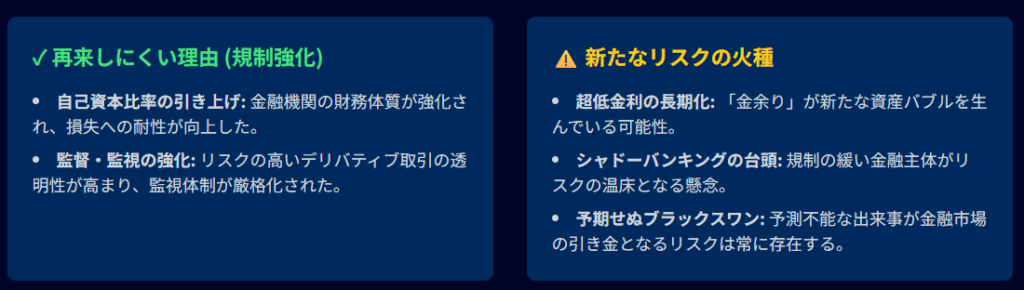

①再来しにくい理由(リーマンショック後の変化)

リーマンショックの最大の教訓は、「大きすぎて潰せない(Too Big to Fail)」と思われた金融機関の破綻が、システム全体を崩壊させるリスクがあることでした。

この教訓から、世界中で金融規制が大幅に強化されました。

- 自己資本比率の引き上げ:

- 銀行が損失に耐えられるよう、より多くの自己資本を持つことが義務付けられました。

- 監督・監視の強化:

- デリバティブ(金融派生商品)取引の透明性を高めるなど、リスクの高い取引に対する監視が強化されました。

これにより、金融システムは以前よりも格段に頑丈になったと言われています。

②再来の可能性(新たなリスクの火種)

一方で、新たなリスクも生まれています。

- 超低金利の長期化:

- リーマンショック後、世界の中央銀行は景気を刺激するために長期間にわたって金融緩和を続けました。

- この「金余り」が、株式や不動産など、新たな資産バブルを生んでいる可能性が指摘されています。

- シャドーバンキングの台頭:

- 規制が強化された銀行に代わり、規制の緩いヘッジファンドやプライベート・エクイティなどの「影の銀行(シャドーバンキング)」が金融市場で存在感を増しており、リスクの温床となる可能性があります。

- 予期せぬブラックスワン:

- パンデミックや地政学的な紛争など、誰も予測できない出来事が金融市場の引き金となるリスクは常に存在します。

リーマンショックの本質が、人間の「行き過ぎた楽観」と「強欲」にあるとすれば、その火種が消えることはありません。

NISAでは素人が株式市場に入ってきてバブルになるのかと言われると、なりにくいと思います。

まずNISAは日本の制度であり世界規模のバブルは形成されないからです。

世界規模(特にアメリカ)で株式市場への参入を促すような制度や投資商品が登場しだしたらバブルになってくるのではないかと思います。

8. まとめ

| 項目 | 状況 |

|---|---|

| 景気指標(表面) | GDP成長、株高、低失業率=見かけ上の好景気 |

| 実態 | 住宅バブル、過剰な信用拡大、金融リスクの過小評価 |

| リーマン破綻の影響 | 金融市場の信用崩壊 → 世界的な信用収縮と実体経済の後退 |

| 世界不況になった理由 | 金融ネットワークの崩壊とグローバルな連鎖損失 |

リーマンショックは、複雑に見える現代経済が、いかに「信用」という脆い土台の上で成り立っているかを私たちに教えてくれました。

この歴史的な出来事を正しく理解することは、未来の経済を読み解く上で不可欠な教養と言えるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/