日本最大の石油元売り企業であるENEOSホールディングス(銘柄コード:5020)。

ガソリンスタンドで日常的にお世話になっている方も多いでしょう。

そのENEOSの株価を見て、競合の出光興産やコスモエネルギーHDと比べ、「意外と安いな」と感じたことはありませんか?

また、PBR(株価純資産倍率)は0.85倍と、解散価値とされる1倍を割り込んでおり、「割安」にも見えます。

この記事では、ENEOSの株価がなぜ安い(低位)のか、そして割安に放置されている背景にある要因を徹底的に分析します!

1.ENEOS株はなぜ「安い」のか?

まず、「ENEOS株は安い」という印象の正体を探ります。

①結論:「安い」のではなく「低位株」である

ENEOSの株価が1,000円以下である理由は、単純に「発行済株式数が多い」ためです。

- ENEOS: 約30億株

- 出光興産: 約12億株

- コスモエネルギーHD: 約1.6億株

ENEOSは時価総額(会社の値段)が競合の2倍~4倍以上ありますが、それ以上に発行済株式数が多いため、1株あたりの株価(額面)が低くなっています。

したがって、株価が1,000円以下だからといって、それ自体が「割安」や「お買い得」を意味するわけではありません。

これは「安い」のではなく「低位株」という状態です。

②指標(PER・PBR)で見る「割安」度

一方で、企業の「割安性」を測る指標を見ると、ENEOSは確かに「割安」水準にあると言えます。

- PBR (株価純資産倍率): 0.85倍

- PER (株価収益率): 13.9倍

特に注目すべきはPBRです。PBRは「株価 ÷ 1株あたり純資産」で計算され、これが1倍を割るということは、「仮に会社が今解散して全資産を株主に分配した場合、株価以上の資産が戻ってくる」ことを理論上意味します。

つまり、市場はENEOSの将来的な収益力や資産価値に対して、何らかの懸念を持っており、その結果として株価が純資産以下の「割安」な水準で評価されているのです。

2.なぜENEOS株は割安(PBR低迷)なのか?

では、なぜ市場は国内最大手のENEOSを「割安」なまま放置しているのでしょうか。

その背景には、主に3つの構造的な要因があると考えられます。

要因:収益性の不安定さ(石油市況への依存)

売上営業利益率・ROE・ROA共に他の企業よりも低く、収益性の不安定さが分かります。

ENEOSの業績は、原油価格の変動に極めて大きく左右されます。

- 原油高: 在庫の評価額が上がり、利益(在庫評価益)が嵩上げされる。

- 原油安: 在庫の評価額が下がり、損失(在庫評価損)が発生する。

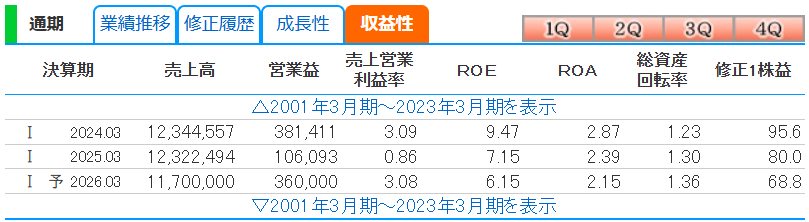

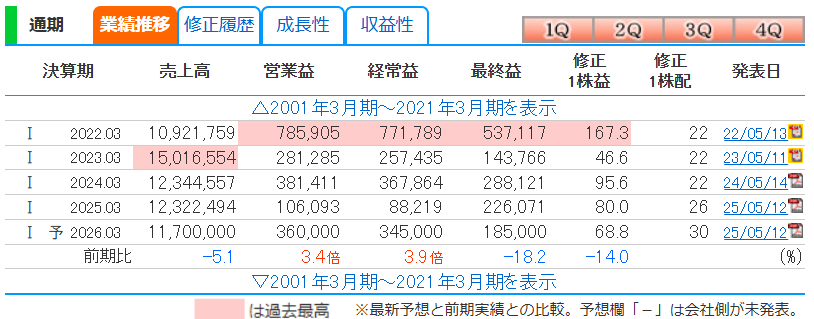

2023年3月期は、原油価格の下落により在庫評価損が響き、営業利益が2812億円(前期比-64.4%)と大幅に落ち込みました。

このように、自社のオペレーションとは関係ない外部要因(市況)で利益が数十%も変動してしまう事業構造は、安定した収益成長を好む投資家からは敬遠されがちです。

これが、PERやPBRが低く抑えられる大きな要因となっています。

3.ENEOSはどんな会社か?

改めて事業内容と、懸念材料である「将来性」について見ていきましょう。

①事業内容

石油元売り最大手でガソリンなどを販売する「石油元売り企業」となります。金属、石油・天然ガス開発にも強みがります。

ENEOSは、主に以下の事業を展開しています:

- エネルギー事業:

- 国内外での原油や天然ガスの探査・生産を行い、精製してガソリンや軽油として販売しています。

- 石油化学事業:

- エチレンやプロピレンといった石油化学製品の製造・販売も行っています。

- これらは自動車産業や化学産業における重要な材料です。

- 再生可能エネルギー:

- 近年では、太陽光や風力発電など再生可能エネルギー事業への進出を強化しています。

参照:https://www.bridge-salon.jp/money/japan-stock/eneos/

②主力「エネルギー事業」の強みと課題

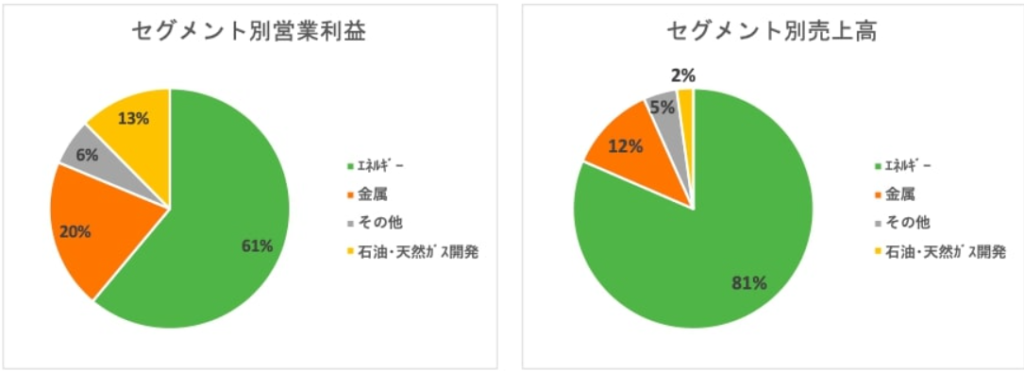

ENEOSは、皆さんもご存知の通りガソリンが有名だと思うのですが、売上面もガソリン等のエネルギー事業がメインで稼いでいますね。

セグメント別営業利益を見ると他の事業も利益に貢献しているので事業は堅いと思います。

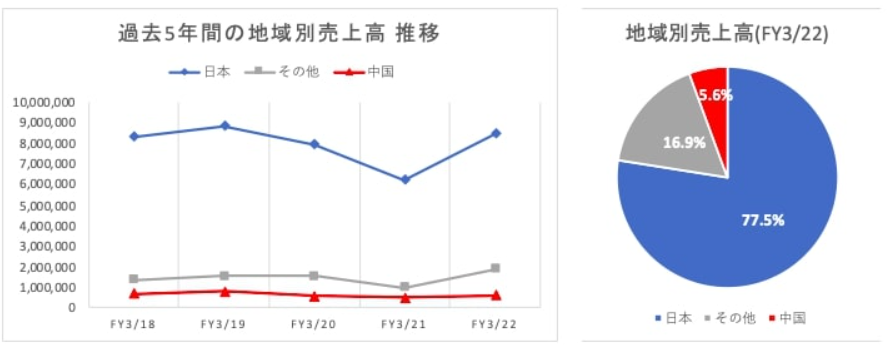

地域別売上高の約77%は日本!!

INPEX のようにエネルギー関連事業を行っているので世界規模だと思っていたのですが、日本の売上がメインです。

2021年度時点では、国内燃料油販売シェア50%で業界トップとなっています。

売上の約77%(2021年度)は日本国内であり、この国内市場の縮小にいかに対応するかが最大の経営課題です。

③安定収益源「金属事業」

ENEOSは石油だけでなく、JX金属を通じた「金属事業」も大きな柱です。

銅の探査・採掘・製錬を手掛けており、こちらはEVや再生可能エネルギー設備に不可欠な素材として、むしろ脱炭素社会で需要が伸びる分野です。

石油事業が市況で落ち込む局面でも、金属事業が利益を下支えする(またはその逆)という、事業ポートフォリオの分散が効いている点は、同業他社に対する大きな強みです。

4.今後の株価について予想:買い時はいつか?

これらの要因を踏まえ、今後の株価動向と「買い時」を予想します。

①ファンダメンタルズ分析

①業績予想

2025年3月期は、在庫評価の影響を除いた営業利益で1060億円(前期比大幅減)と厳しい見通しです。

しかし、2026年3月期には3600億円水準への回復が予想されており、最悪期は脱しつつあると見られます。

ENEOSの業績は、エネルギー価格に大きく依存しますので、特に原油価格の上昇は業績にプラスの影響を与え、逆に原油価格の下落は減益要因となりますので注意です。

②財務状況

ENEOSのような石油元売り事業は、巨大な製油所やタンク、輸送網などを維持するために莫大な設備投資(装置産業)が必要であり、必然的に有利子負債が大きくなる傾向があります。

2024年3月期の有利子負債倍率(ネットD/Eレシオ)は1.01倍と、一定の財務規律は保たれています。

自己資本比率も31.8%と、すぐに問題となる水準ではありません。

しかし、キャッシュフローが市況によって変動しやすい中で、多額の負債を抱えていることは、金利上昇局面での利払い負担増や、市況悪化時の財務リスクとして常に意識されます。

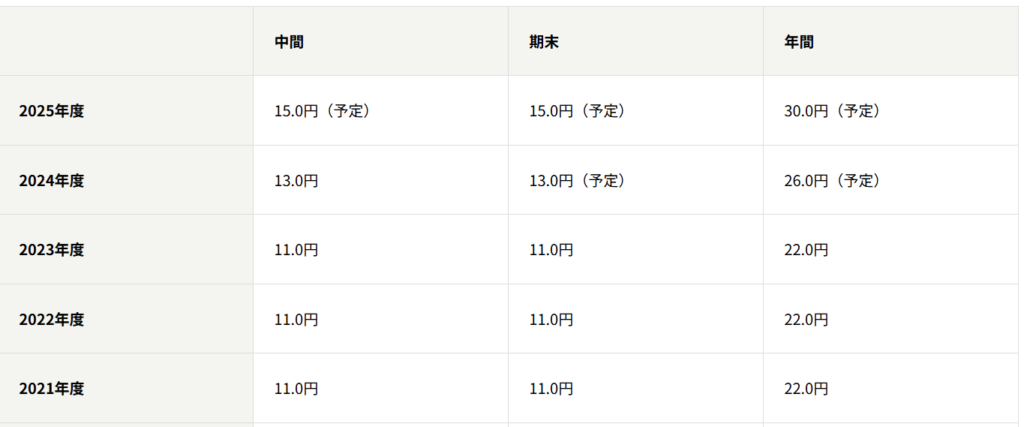

②配当(株主還元)

ENEOSの最大の魅力は、手厚い株主還元です。

- 下限配当22円: 業績に関わらず、年間配当金22円を維持する方針。

- 累進配当: 「減配せず、維持または増配」を基本方針としており、実際に赤字であった2020年3月期も減配しませんでした。

2025年10月24日時点の株価953.9円での配当利回りは約3.14%(予想配当30円※2026.03期予想)と高水準です。

2024年度から配当金を上げてきているのも投資家としては注目で、この安定した高配当が、株価の強力な下支え要因となっています。

参照:https://www.hd.eneos.co.jp/ir/stock/dividend.html

③自社株買い(株主還元)

配当に加え、ENEOSは近年、大規模な自社株買いにも積極的です。

2023年度には1000億円、2024年度にも1000億円規模の自社株買いを実施しました。

自社株買いは、市場に出回る株式数を減らすことで、1株あたりの利益(EPS)と株価を引き上げる効果があります。

この「配当+自社株買い」という強力な株主還元姿勢が、投資家から再評価されています。

このように、ENEOS株は業績よりもいかに株主還元をするかで株価が上昇するかが決まってくるのかなと思います。(業績が良いに越したことはないですが)

そのため、高配当株として長期保有をしたいといった人向けであり、買いタイミングはあまり気にしなくて下がったら買いといったスタンスで良いでしょう。

②テクニカル分析:チャートから読む「買い時」

次に、株価チャート(日足)から「買い時」を探ります。

- 強い上昇トレンド:

- 2025年8月頃から株価は明確な上昇トレンドを描いています。

- 移動平均線を見ると、短期(5日)、中期(25日)、長期(75日)が全て上向きとなる「パーフェクトオーダー」が形成されており、買いの勢いが強いことを示しています。

- なぜ株価が上昇しているのか?:

- この上昇は証券会社のアナリストがレーティング(投資評価)と目標株価を引き上げたことが大きな要因です。

- みずほ証券:800円 → 1000円

- 野村証券:960円 → 1120円

- 米系大手証券:860円 → 1030円

- プロの投資家(機関投資家)が、ENEOSの強力な株主還元や事業の将来性を再評価し、買いを入れていることが伺えます。

- この上昇は証券会社のアナリストがレーティング(投資評価)と目標株価を引き上げたことが大きな要因です。

- 押し目買いの目安:

- トレンドが強いため、基本戦略は「押し目買い(一時的に下がったところを買う)」となります。

- 第1の目安: 中期的なトレンドラインである25日移動平均線(約937円)近辺。

- 第2の目安: 9月下旬と10月中旬に支持線(サポートライン)として機能した900円~910円の価格帯。

- トレンドが強いため、基本戦略は「押し目買い(一時的に下がったところを買う)」となります。

現在(953.9円)は、短期的な高値圏にも見えるため、焦って飛びつくよりも、これらのサポートラインまで調整するのを待つのが堅実かもしれません。

5.まとめ:ENEOS株は「買い」か?

最後に、本記事の分析をまとめます。

Q. ENEOS株はなぜ安い(低位)のか?

A. 発行済株式数が多いため、1株あたりの株価が低い「低位株」である。

Q. なぜ割安(PBR1倍割れ)なのか?

A. 1) 石油市況による業績変動の大きさ、2) 有利子負債の多さ、3) 「脱炭素」による本業の将来的な縮小懸念、の3点が要因。

Q. ENEOS株は「買い」か?

A. 以下の点から、「長期的な高配当収入(インカムゲイン)を狙う投資家」にとっては、非常に魅力的な選択肢の一つと考えられます。

- 買いの好材料:

- 配当利回り3%超、かつ「累進配当・下限22円」という強力な株主還元方針。

- 積極的な自社株買いによる株価上昇期待。

- 金属事業による収益の多角化。

- 再生可能エネルギーや水素など、将来の「脱炭素」事業への大規模投資。

- テクニカル的にも強い上昇トレンドが継続中。

- 懸念材料(リスク):

- 原油価格の急落による業績(在庫評価)の短期的な悪化。

- 脱炭素事業が計画通りに進まない場合の、長期的な成長鈍化リスク。

株価が割安に放置されている明確な「理由」を理解した上で、その理由が将来解消されると考えるならば、現在の株価水準は絶好の「買い時」となるかもしれません。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/