2025年10月に入り、日本を代表するアパレル企業であるファーストリテイリング(9983)の株価が急伸しています。

これまでのレンジを大きく上放れし、上場来高値を更新する勢いを見せる同社株。

「なぜ今、ファーストリテイリングが買われているのか?」

「この上昇トレンドはどこまで続くのか?」

多くの投資家が抱くであろうこれらの疑問に対し、直近の決算発表や月次データ、そしてテクニカルな視点から徹底解説します。今後の投資判断の参考にしていただければ幸いです!

1. 株価が上昇した3つの理由

ファーストリテイリングの株価は、2025年10月初旬の約44,000円台を底に、11月10日時点では58,000円台へと、わずか1ヶ月強で30%以上も上昇しました。

この劇的な株価上昇の背景には、大きく分けて以下の3つの決定的な好材料があります。

理由①:市場の期待を超えた「26年8月期」の強気な業績予想

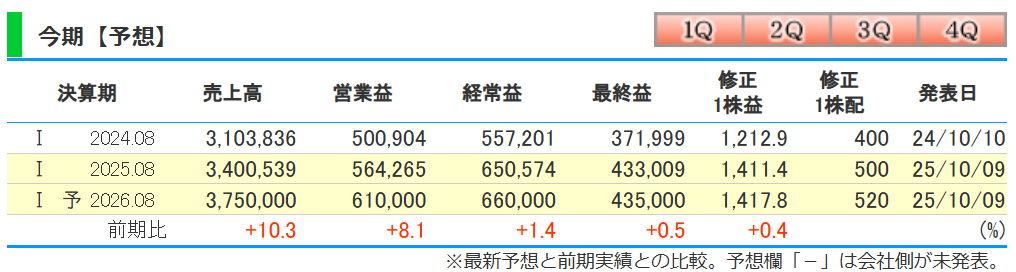

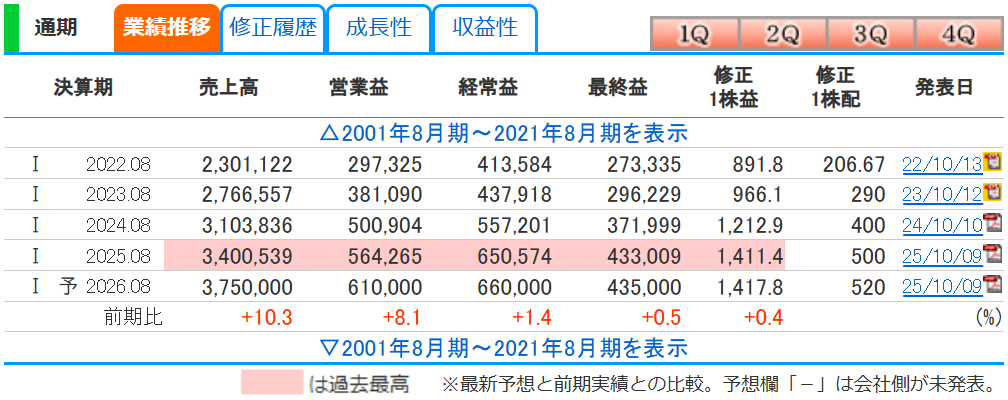

最大のトリガーとなったのは、10月10日に発表された2025年8月期の連結決算と同時に開示された、2026年8月期の通期業績予想です。

市場の一部には、中国景気の低迷や円安によるコスト増などを懸念する声もありましたが、会社側が発表した見通しは、それらの懸念を払拭する力強いものでした。

- 営業利益予想: 6,100億円(前期比 +8.1%)

- これは市場コンセンサスを約200億円上回る水準であり、前期に続き過去最高益を更新する見通しです。

- 売上収益予想: 3兆7,500億円(前期比 +10.3%)

- 年間配当予想: 520円(前期比 +20円の増配)

特に評価されたのは、世界各地域での成長持続に対する自信です。

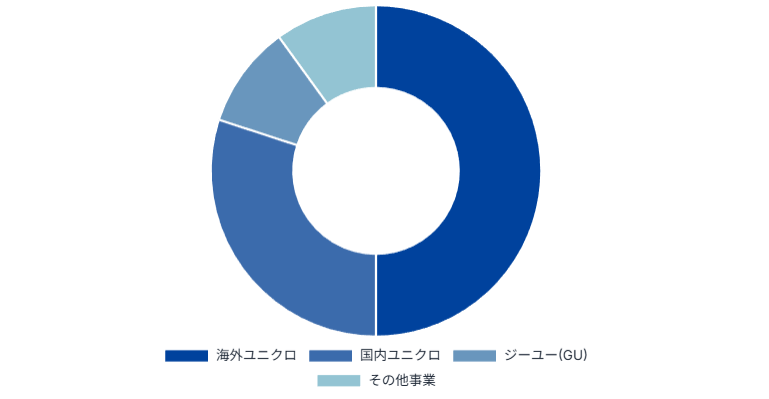

海外ユニクロ事業は、グレーターチャイナ、韓国、北米、欧州のすべての主要地域で事業拡大が続き、大幅な増収増益を見込んでいます。

特に米国関税や中国景気低迷の影響懸念があった中、想定以上の好決算にポジティブ評価が優勢であったため期待買いが入っているのでしょう!

国内ユニクロ事業についても、円安による調達コスト増という逆風下において、生産性の改善や値引き販売の抑制を徹底することで、高水準である15%以上の事業利益率を継続的に確保する見通しを示しました。

この「攻め」の姿勢と、それを裏付ける強固な収益構造が、投資家の強い買い意欲を刺激したのです。

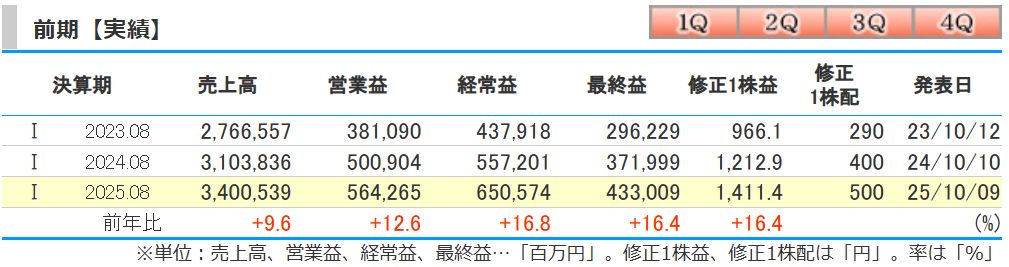

理由②:25年8月期決算の上振れ着地と増配

将来の見通しだけでなく、終わった期(2025年8月期)の実績が会社予想を上回って着地したことも安心感につながりました。

- 売上収益:

- 3兆4,005億円(前期比 +9.6%) → 従来予想の3兆4,000億円を超過

- 営業利益:

- 5,642億円(前期比 +12.6%) → 従来予想の5,450億円を大きく超過

- 期末配当:

- 従来予想から20円増額し、年間で500円へ

実績がきっちりと伴っているからこそ、強気な来期予想にも信頼がおけるというわけです。

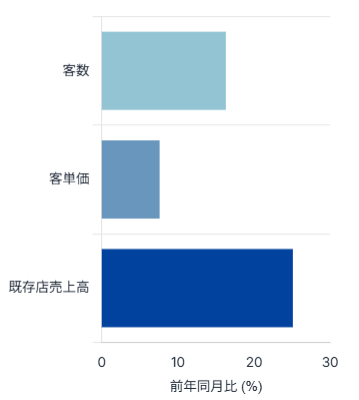

理由③:足元の好調を示す「10月度国内ユニクロ売上速報」

さらに株価上昇を加速させたのが、11月5日に発表された2025年10月度の国内ユニクロ売上速報です。

- 既存店 + Eコマース売上高: 前年同月比 +25.1%

2ヶ月ぶりに前年実績を上回っただけでなく、その伸び率は驚異的でした。

要因は、10月に入ってからの気温低下により、ヒートテックやフリースといった冬物コア商品の需要が一気に高まったことです。

加えて、トレンドを捉えた新商品も好調に推移しました。特筆すべきは、客数が同16.3%増と大幅に伸びている点です。

値上げが続く中でも顧客が離れていない、むしろ支持を強めている証拠であり、ブランド力の強さを改めて見せつけました。

客単価も同7.6%上昇しており、「客数増×単価増」という理想的な形で売上が拡大しています。

参照:https://kabutan.jp/stock/news?code=9983

2. 会社概要

今後の考察に入る前に、改めて同社の事業基盤を確認しておきましょう。

株式会社ファーストリテイリングは、「服を変え、常識を変え、世界を変えていく」を企業理念に掲げる、日本発の世界的アパレル製造小売企業(SPA)です。

- 主力ブランド:

- ユニクロ (UNIQLO):

- 高品質な「LifeWear」をリーズナブルな価格で提供する、同社のコア事業。

- 国内だけでなく、アジア、北米、欧州へとグローバルに展開。

- ジーユー (GU):

- 「YOUR FREEDOM 自分を新しくする自由を。」をコンセプトに、トレンド性の高いファッションを低価格で提供。

- Theory(セオリー):

- 洗練されたコンテンポラリーなスタイルを提案するグローバルブランド。

- プラステ (PLST)、コントワー・デ・コトニエ、プリンセス タム・タム など

- ユニクロ (UNIQLO):

同社の強みは、素材開発から企画・生産・物流・販売までを一貫してコントロールするビジネスモデルにあります。

これにより、高品質な商品を大量に生産・販売し、高い利益率を実現しています。

近年では「情報製造小売業(Ariake Project)」への変革を掲げ、デジタル化によるサプライチェーンの効率化も加速させています。

3. 今後の株価を考察!さらに上昇する余地はあるか?

ここまでの急騰を受けて、今後の株価はどう動くのでしょうか。ファンダメンタルズとテクニカルの両面から考察します。

ファンダメンタルズ分析:グローバル成長がバリュエーションを正当化

ファンダメンタルズの観点からは、中長期的な上昇トレンドは継続すると予想します。

ポジティブ要因:

- 海外市場のさらなる拡大:

- 特に北米と欧州事業は、「ユニクロ」ブランドの認知向上とともに成長フェーズに入っており、今後の収益の柱として期待大です。

- 利益率も改善傾向にあり、全社業績を牽引するでしょう。

- 中国市場の底堅さ:

- 景気減速が懸念される中国市場においても、底堅い需要を維持しており、今後の景気回復局面では再び成長ドライバーとなる潜在力を秘めています。

- 強固な財務基盤と株主還元:

- 豊富なキャッシュフローを背景に、成長投資と並行して積極的な株主還元(連続増配など)が期待できます。

リスク要因と懸念点:

- 為替リスク: 海外売上比率が高いため、急激な円高が進行した場合は、円換算での業績下押し要因となります。

- 天候リスク: 10月は追い風となりましたが、暖冬などが続くと冬物商戦に悪影響を及ぼす可能性があります。

- 地政学リスク: グローバル展開に伴い、米中対立などの国際情勢の影響を受ける可能性があります。

現在の株価は決して割安とは言えない水準かもしれませんが、グローバルでの確実な成長ストーリーと、それを実現してきた実績を考慮すれば、プレミアムなバリュエーションは正当化されると考えます。

「世界No.1のアパレル企業」への道のりが現実味を帯びるにつれ、市場の評価はさらに高まるでしょう。

テクニカル分析:強力な上昇トレンド、短期的には過熱感も

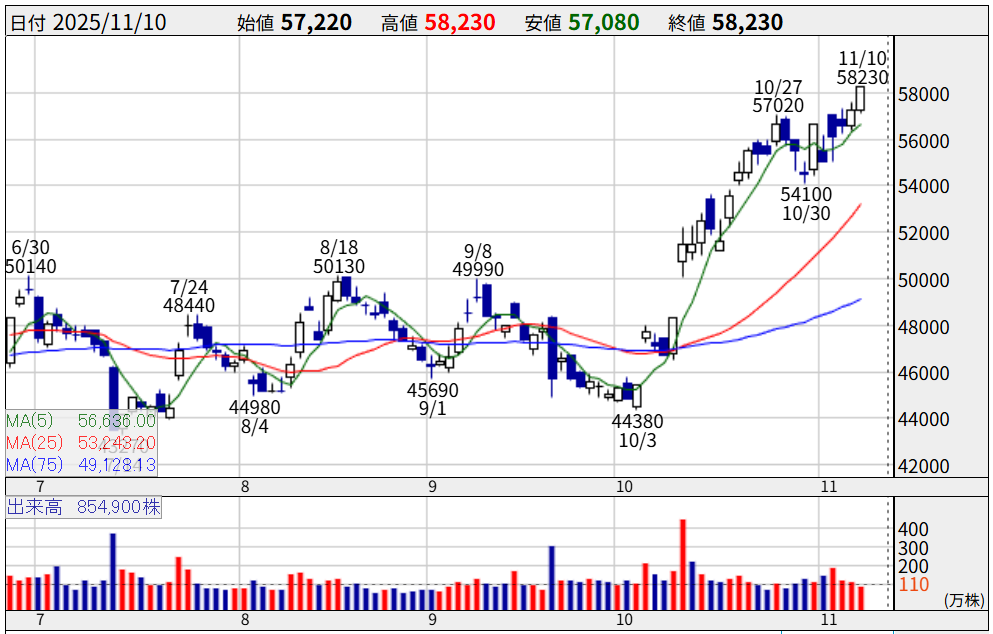

提供された日足チャート(2025/11/10時点)を見てみましょう。

- 見事なV字回復と新高値更新:

- 10月初旬につけた安値44,380円を底に、株価はきれいなV字回復を描いています。

- 10月27日には57,020円の高値をつけ、その後一時調整したものの、11月10日には58,230円まで上昇し、高値を更新しました。

- 非常に強い買い意欲が伺えます。

- パーフェクトオーダー:

- 短期(5日)、中期(25日)、長期(75日)の移動平均線がすべて上向きで、上から順に並ぶ「パーフェクトオーダー」に近い形になっています。

- これは典型的な強い上昇トレンドを示唆しています。

- 売買高の増加:

- 株価上昇局面、特に決算発表後の10月中旬以降、売買高が増加傾向にあります。

- 多くの投資家が参加しての上昇であり、トレンドの信頼性は高いと言えます。

短期的な見通し: 足元の急ピッチな上昇により、RSIなどのオシレーター系指標では「買われすぎ」のシグナルが出ている可能性があります。

5日移動平均線からの乖離も大きくなっており、短期的には利益確定売りに押され、56,000円~57,000円近辺への調整が入る可能性は十分にあります。

しかし、25日移動平均線(赤線)が力強く上昇してきており、これが強力な下値サポートラインとして機能するでしょう。

押し目があれば、そこは中長期目線での絶好の買い場になるかもしれません。

4. まとめ

ファーストリテイリングの株価上昇は、単なる思惑ではなく、「市場予想を上回る好決算・強気ガイダンス」と「足元の絶好調な月次売上」という強固なファクトに基づいています。

短期的には急騰によるスピード調整が入る可能性はあるものの、グローバルでの成長ストーリーが崩れない限り、中長期的な上昇トレンドは続くと見て良いでしょう。

「世界のユニクロ」としての評価がさらに高まるこれからの展開に、引き続き大注目です。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/