2026年2月6日、リガクHD(268A)の株価は一時1,152円まで下落し、ほぼ上場来安値圏に沈んでいました。

しかしそこから株価は一転して急上昇し、4月21日にはストップ高の2,766円を記録しました。 わずか2カ月半で約140%もの急騰です。

いったい何が起きたのでしょうか?

この記事では、株価上昇の理由から会社概要、今後のファンダメンタル・テクニカル分析まで詳しく解説します。

1. なぜ「リガクHD」の株価が上昇したのか?

株価上昇のきっかけは、2026年2月13日に発表された2025年12月期の本決算です。

特に第4四半期(2025年10〜12月期)の数字が市場の予想を大きく上回り、 投資家心理が一気に強気へ転換しました。

主な上昇要因は以下のとおりです。

①Q4決算の劇的な改善

2025年10〜12月期の売上高は前年同期比+23.6%、営業利益は+55.7%と急伸しました。

通期では営業減益(-9.0%)だったにもかかわらず、 四半期単体での力強い回復が「底入れ+反転加速」のシグナルとして機能しました。

この四半期の営業利益率は29.2%と、非常に高い水準でした。

②AI・半導体需要の追い風

2026年12月期の会社予想は「AI・半導体需要を背景に」+7.2%増収、+16.1%営業増益という強気の内容です。

HBM(高帯域メモリ)関連の特需への期待も高まっており、 半導体関連銘柄として改めて注目を集めました。

③キオクシアへの新型装置納入

新型ウエハー計測装置がキオクシアに採用・導入されたことが報道されました。

世界大手メモリメーカーへの採用実績は、技術力の証明として市場に強く響きました。

キオクシアと連動して株価上昇している部分もあるので、キオクシアの上げ相場で連動上げます。

④アナリストによる目標株価の引き上げ

3月に複数の証券会社が「最上位」レーティングを継続しながら、 目標株価を相次いで増額しました。

機関投資家の買いを呼び込む好循環が生まれ、株価をさらに押し上げました。

⑤電子密度トポグラフィー(EDT)技術の事業化

4月9日、電子密度トポグラフィー(EDT)の活用拡大に向けた取り組み開始を開示しました。 次世代の分析技術として市場の注目を集め、中長期の成長材料として評価されています。

2.会社概要

基本情報

リガク・ホールディングス(東証プライム・268A)は、1951年創業の「理学電機」を源流とするX線分析・計測機器の世界的リーダーです。

2024年10月に東証プライムへ新規上場し、プライベートエクイティファンドのカーライル・グループが2021年から大株主として参画しています。

事業内容

リガクHDは1951年創業の「理学電機」を源流とする、 X線分析・計測機器の世界的リーダーです。

「X線回折(XRD)」「蛍光X線分析(XRF)」「X線CT」を中心とした装置を開発・製造・販売し、 大学・研究機関から半導体メーカー・製薬会社まで幅広い顧客を持ちます。

事業は3つのセグメントで構成されています。

【多目的分析機器事業(売上構成43%)】

X線回折装置(XRD)・蛍光X線分析装置(XRF)・X線CTを主力製品とし、 アカデミアや産業分野に幅広く提供しています。

国内のXRD市場ではシェア首位級を誇り、1万社超の顧客基盤を持ちます。

JAXAの小惑星探査機「はやぶさ2」が採取した試料の分析も手がけたことで知られています。

【半導体プロセス・コントロール機器事業(同30%)】

半導体ウェーハの汚染検査・薄膜評価・膜厚測定など、 製造前工程における品質検査に欠かせないX線計測装置を提供しています。

「半導体前工程向けX線計測機器市場におけるグローバル・リーダー」として、 世界の主要半導体メーカーに採用されています。

メモリ・ロジック・パワーデバイスとバランスのとれた売上構成が シリコンサイクルへの高い耐性を生んでいます。

【部品・サービス事業(同28%)】

装置の保守・部品交換・ソフトウェア更新など、 ストック型の安定収益を生む事業です。

顧客との長期的な関係を支える基盤として、全体の収益安定性に貢献しています。

売上高の71%(2025年12月期)が海外であり、 グローバルな事業展開が最大の強みです。

参照:https://rigaku.com/ja/industries

3.今後の株価を考察

ファンダメンタル分析

業績推移

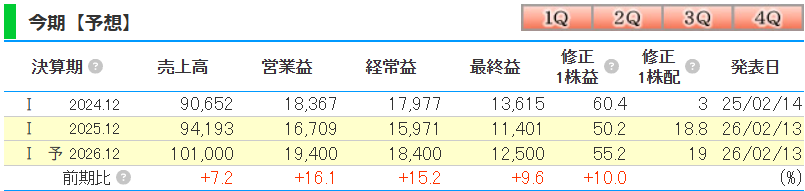

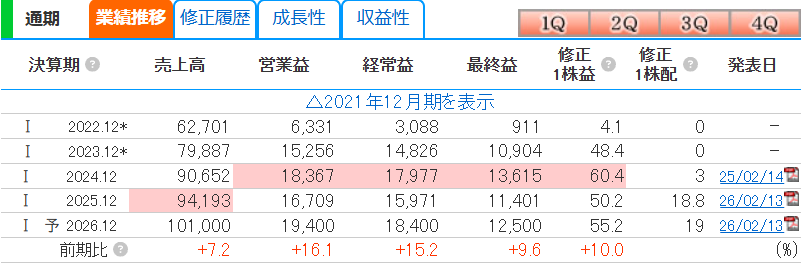

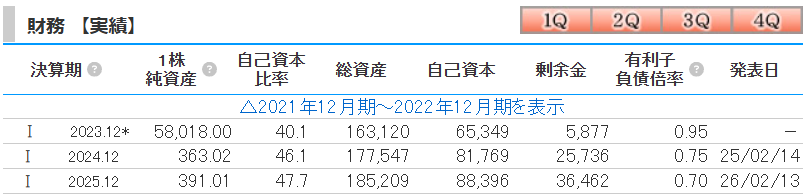

FY2025(2025年12月期)は売上高が+3.9%の941.9億円と増収でしたが、 成長投資を継続した結果、営業利益は-9.0%の167.1億円と減益となりました。

ただしこれは意図的な先行投資によるものであり、 構造的な業績悪化ではありません。

重要なのは第4四半期(2025年10〜12月期)の急回復です。

売上高+23.6%、営業利益+55.7%、営業利益率29.2%という驚異的な数字を叩き出しており、 「FY2025の減益は一時的な通過点」という市場の見方を裏付けました。

FY2026予想は売上高1,010億円(+7.2%)・営業利益194億円(+16.1%)と 増収増益への回帰を見込んでいます。

3年前比で売上高1.5倍・純利益12.5倍というペースの成長軌道が続く見通しです。

【分析コメント】

Q4の急回復が示すように、FY2025の減益は一過性の投資フェーズでした。

FY2026は増収増益回帰が見込まれ、AI・HBM需要の長期的な拡大を踏まえると、 今後3〜5年にわたる成長ストーリーは健在と判断します。

収益性

FY2025の売上営業利益率は17.7%、ROEは13.4%です。

一般的にROE 8〜10%が望ましいとされる中、13〜14%という水準は高評価に値します。

FY2026予想では営業利益率19.2%、ROE 14.1%へ改善が見込まれており、 投資回収フェーズへの移行が読み取れます。

【分析コメント】

高い営業利益率は、X線分析機器という参入障壁の高い事業ならではの強みです。

FY2026での利益率回復は株価のバリュエーション改善につながる好材料であり、 収益性の観点からは中長期的に魅力的な水準にあると考えます。

財務状況

自己資本比率はFY2023の40.1%からFY2025の47.7%へ着実に改善しており、 財務健全性は高まっています。

有利子負債倍率も0.95倍→0.75倍→0.70倍と低下トレンドが続いています。

研究開発費68億円・設備投資64億円という積極投資を続けながら 財務体力を同時に強化していることは、経営の質の高さを示しています。

【分析コメント】

自己資本比率50%に近づきつつあり、有利子負債も削減中です。

IPO直後の財務課題を自力で解消しつつあり、中期的な増配・自己株買い余力も 十分にあると判断できます。財務面のリスクは大きく低下しています。

ファンダメンタル面の買い・売り判断

- 【買いを検討できる条件】

- 株価が2,200〜2,400円台まで調整した場合

- Q1 2026(1〜3月期)決算で増収増益が確認できた場合

- AI・HBM向けウエハー計測の受注増が数字で確認できた場合

- PER 30〜35倍水準まで是正された場合

- 【売りを検討すべき条件】

- 半導体サイクルが急速に悪化した場合

- FY2026の業績計画が大幅に下方修正された場合

- 株価が過熱してPER 60倍を超えた場合

- カーライル・グループによる大量売却が観測された場合

テクニカル分析

チャートを見ると、2026年2月6日の1,152円(ほぼ年初来安値)を底に、 明確なトレンド転換が起きています。

高値・安値ともに切り上がる正統な上昇波動が続いており、 「押して買われる」強い地合いが継続していることが分かります。

【移動平均線の状況】

株価はすべての移動平均線を大幅に上回っており、 短期・中期・長期いずれも強い上昇トレンドが継続中です。

また、4月21日に25日線上に株価が反発していることから買い圧力はあることが分かりますね。

一方、75日線との乖離が非常に大きく、過熱感には注意が必要です。

【注目の価格帯】

3,000円 :次の心理的節目(上値抵抗)

2,766円 :現在値・ストップ高(4/21)

2,400〜2,500円:第1サポートゾーン(押し目の目安)

2,200円前後 :第2サポート(25日移動平均線付近)

1,800〜2,000円:強力サポート(75日移動平均線付近)

今回の急騰(前日比+22%)は出来高689万株超を伴うストップ高であり、 信用性の高い動きです。

出来高を伴った上昇は「本物のトレンド」を示す重要なシグナルになります。

【注意点】 ストップ高の翌日は利益確定売りが膨らみやすく、 短期的な調整は不可避と考えられます。 急騰後の押し目(2,400〜2,500円台)を確認してから参入するのが安全な戦略です。

【テクニカル面の買い・売り判断】

- 買いを検討できる場面:

- 業績期待でのストップ高後には連日で株価上昇する可能性があるため、短期的には買いタイミングかもしれません。

- 出来高を伴って2,766円の高値を上抜けた時

- 落ち着いて買いたい場合は、2,600円台での底打ちを確認できた時

- 25日移動平均線(2,274円)を割り込まずに反発した時

- 売りを検討すべき場面:

- 25日移動平均線(2,274円)を終値で割り込んだ時

- RSIが80を超えて過熱感が著しく高まった時

- 出来高が減少しながら高値圏でのもみ合いが2週間超続いた時

【テクニカル総合判断】

トレンドは明確に上昇方向です。

しかし短期的には2,700円台でのストップ高直後であり、 一度の押し目調整(2,400〜2,500円台)を待ってからの参入が理想的です。

しかしながら、業績期待での上げは連日株価を上昇する見込みがあるため、今後も出来高で株価を上げる場合はエントリーはありだとおもいます。

25日移動平均線を支持線として維持できれば、次の目標は3,000円の心理的節目です。

逆に25日線を終値で割れた場合は慎重な姿勢に切り替えることを推奨します。

参照:https://kabutan.jp/stock/chart?code=268A

4.まとめ

リガクHD(268A)は「X線分析のグローバルリーダー」として、 AI・半導体産業の深化とともに長期成長が期待できる銘柄です。

2026年2月の底値からの急騰は、Q4決算の劇的改善・キオクシアへの採用・ アナリスト評価の引き上げという複数のカタリストが重なった結果であり、 株価上昇には明確な裏付けがあります。

ファンダメンタル面では、FY2026の増収増益回帰・自己資本比率の着実な改善・ 高水準のROEが揃っており、中長期投資の観点から魅力的な銘柄と評価できます。

テクニカル面では上昇トレンドは健在ですが、 ストップ高直後の過熱感は無視できません。 短期的な利確売りによる調整局面(2,400〜2,500円台)を狙うことが得策です。

半導体・AIという長期成長テーマへの投資手段として、 引き続き注目し続けたい銘柄です。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/