2026年に入り、日本の株式市場で大きな注目を集めている銘柄があります。それが岡本硝子(7746)です。

2026年1月の取引開始から、同社の株価は驚異的な上昇を見せており、連日のように「ストップ高」や「買い気配」がニュースを賑わせています。

本記事では、岡本硝子の株価が急騰した理由を3つの視点から徹底解説し、今後の株価動向についても独自のファンダメンタル・テクニカル分析を交えて考察します。

1. なぜ岡本硝子の株価が上昇したのか?

今回の急騰の背景には、単なる思惑買いに留まらない「国策」規模のビッグニュースが重なっています。

① 「江戸っ子1号」が世界初のレアアース泥採泥試験に採用

最大の材料は、同社などが開発した深海用環境モニタリング探査機「江戸っ子1号」が、南鳥島沖で行われる世界初のレアアース泥採泥試験において、海洋環境影響評価のモニタリングシステムとして採用されたことです。

- 試験の規模: 2026年1月から2月にかけて、海洋研究開発機構(JAMSTEC)の観測船「ちきゅう」を用いて実施。

- 技術の高さ: 水深6,000mという超深海の過酷な環境下で、生物観察や地震観測を行う「江戸っ子1号」シリーズの新規製作機(COEDO 13インチ仕様)4台が投入されます。

この試験が成功すれば、日本が長年夢見てきた「国産レアアースの商業化」への道が大きく開かれます。

岡本硝子はその根幹を支える技術提供者として、一躍「国策銘柄」の筆頭に躍り出ました。

② 地政学的リスクと「国産レアアース」への期待

現在、日本のレアアース輸入の約6割は中国に依存しています。

しかし、衆院解散総選挙を経て高市早苗政権の基盤が強化されるとの見方が強まる中、対中摩擦の激化による「輸出規制」への懸念が再燃しています。

- サプライチェーンの脱中国: 先日のG7閣僚級会合でも、重要鉱物の対中依存度を早期に引き下げる方針が合意されました。

- 投資資金の流入: 国産レアアース開発は、日本の経済安全保障における最優先課題です。

- この「課題解決」に直結する岡本硝子へ、機関投資家を含む巨額の資金が流入していると考えられます。

③ 米国・トランプ政権による「最低価格」導入の布告

米国のトランプ大統領が、重要鉱物の安定調達に向けて「最低価格」の導入を検討する布告に署名したことも、追い風となっています。

これは中国以外の有志国からの調達に対し、価格の下限を設けて安定的な流通を確保する狙いがあります。

国際的な「レアアース・シフト」が鮮明になる中で、日本の深海資源開発への期待値は、かつてないほど高まっているのです。

2. 岡本硝子株式会社とは?

株価の動きを理解するためには、同社がどのような企業なのかを知る必要があります。

岡本硝子は、単なるガラスメーカーではありません。

会社概要

- 社名: 岡本硝子株式会社

- 証券コード: 7746(東証スタンダード)

- 従業員数:正社員 231人 臨時社員 33名 (2025年3月期、連結)

- 年商(最新決算期):4,686百万円(2025年3月期、連結)

- 特徴: 1928年創業。「光」を制御する特殊ガラスのパイオニアであり、ニッチ市場で世界トップシェアを誇る製品を多数保有しています。

具体的な事業内容

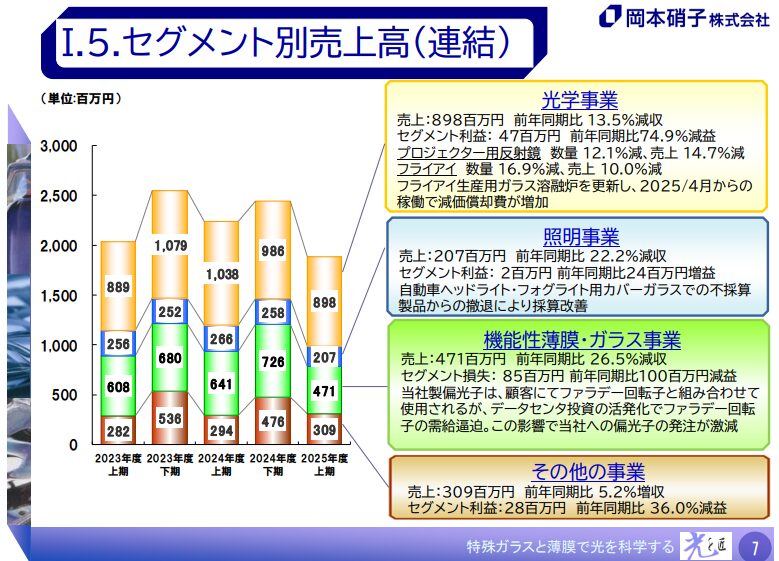

- 光学事業(プロジェクター関連):

- プロジェクターの心臓部である「反射鏡(リフレクター)」で世界的なシェアを持っています。

- 光を効率よく集め、耐熱性に優れた特殊成形技術は同社の真骨頂です。

- 照明事業(自動車・産業用):

- 自動車のヘッドランプ用レンズや、フォグランプ用カバーガラスなどを製造。

- 高い透明度と強度が求められる分野で信頼を得ています。

- 機能性薄膜・ガラス事業:

- ガラス表面に特殊な膜を蒸着させ、光の反射や透過をコントロールする技術です。

- デジタルシネマや医療用デンタルミラーなどにも応用されています。

- 深海・宇宙関連(ニューガラス):

- 今回の急騰の主役である「江戸っ子1号」に使用されている「深海用ガラス球」。

- 深海の凄まじい水圧に耐えうる強度と、内部機器を守る気密性を両立させる技術は、世界でも限られた企業しか持ち合わせていません。

参照:https://ogc-jp.com/irinfo/settlement/

3. 今後の株価を予想

ここからは、投資家として気になる「今後のシナリオ」を分析します。

ファンダメンタル分析:将来への「先行投資」が実るか

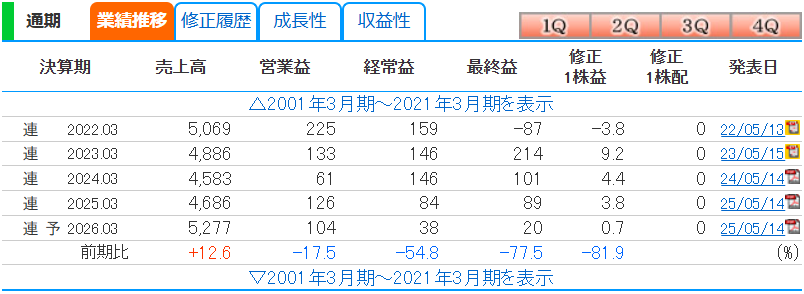

直近の決算数値を見ると、興味深い事実が浮かび上がります。

- 売上高の成長:

- 2026年3月期(予)は5,277百万円と前期比+12.6%の増収見込みであり、事業規模は拡大傾向にあります。

- 利益面の苦戦:

- 一方で、純利益は前期比-77.5%の20百万円と大幅減益の予想です。

- 営業利益率も1.97%と低水準に留まっています。

- CF(キャッシュフロー)の動向:

- 投資キャッシュフローが大幅なマイナス(2025年3月期は-846百万円)となっており、フリーCFもマイナス圏です。

現在の岡本硝子は、まさに「産みの苦しみ」の真っ只中にあります。

利益が削られている主因は、深海探査などの新規事業への積極的な先行投資と考えられます。

自己資本比率が29.0%(25.04-09期)まで回復傾向にあることはポジティブですが、現在の株価上昇は足元の業績ではなく、数年後の「レアアース商業化」に伴う利益爆発を先取りしている「超・期待先行型」と言えます。

- ポジティブ面: 試験が成功し、2027年以降のフルスケール実証試験、そして商業化へと進めば、同社の「深海デバイス」はインフラとして継続的な需要が見込まれます。

- 懸念点: 現時点では業績への直接的な寄与度は限定的です。「材料出尽くし」による急落のリスクや、実需を伴う利益成長が確認できるまでには時間がかかる点には注意が必要です。

しかし、経済安全保障という強力なバックボーンがある以上、単なる一過性のブームで終わらず、中長期的な株価の底上げが期待できるフェーズに入ったと言えるでしょう。

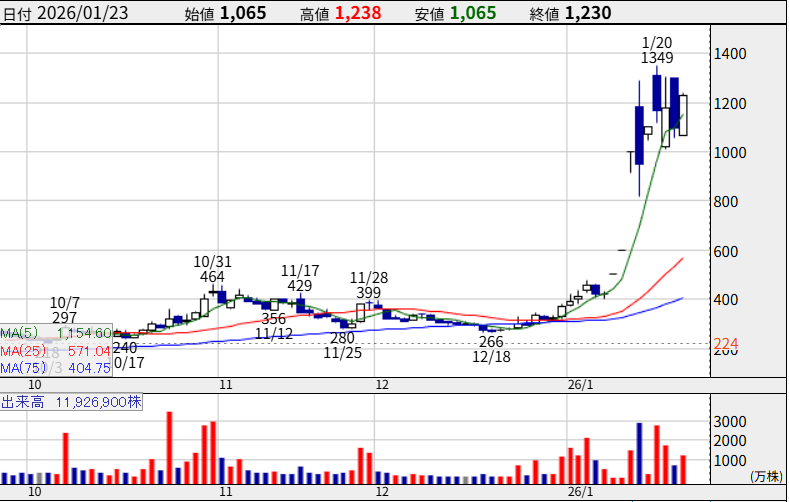

テクニカル分析:パラボリックな上昇と調整のサイン

チャート面では、これまでにない異常な強さを見せています。

- 垂直上昇:

- 2025年末まで400円前後で推移していた株価は、1月に入り一気に1,300円台(1/20高値 1,349円)まで垂直上昇しました。

- 移動平均線との乖離:

- 現在、株価(1,230円)は25日線(571円)や75日線(404円)から極端に乖離しています。

- 出来高の爆増:

- 上昇に伴い出来高が過去最大規模に膨れ上がっており、市場の関心が極めて高いことを示しています。

短期的には「過熱感が非常に強い」状態です。1,300円付近で一度天井を打った形となっており、目先は利益確定売りに押される場面も想定されます。

しかし、出来高を伴った上昇であるため、調整が入ったとしても25日線付近が強力な下値支持線として機能するでしょう。

ここを維持できれば、採泥試験の結果発表(2月)に向けて、二段上げを狙う展開が期待できます。

参照:https://kabutan.jp/stock/chart?code=7746

4. まとめ:岡本硝子は「2026年の最注目銘柄」の一つ

岡本硝子の株価上昇は、「日本の深海資源開発」という夢が「現実の国家プロジェクト」として動き出したことの象徴です。

- 「江戸っ子1号」の技術力が世界に認められた。

- 地政学的リスクにより、国産レアアースの価値が相対的に高まった。

- 日米の政策が、レアアース関連銘柄にとって強力な追い風となっている。

投資にはリスクが伴いますが、岡本硝子が持つ「光とガラスの技術」が、日本の未来を支える可能性は非常に高いと言えます。

2月にかけての採泥試験の結果速報に注目しつつ、冷静に投資判断を行いたいところです。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/