国内最大級のファッション通販サイト「ZOZOTOWN」を運営するZOZO(3092)。

長年にわたり日本のEコマース市場を牽引し、高い成長を続ける優良企業として多くの投資家から注目を集めてきましたが、2025年に入りその株価は軟調な展開が続いています。

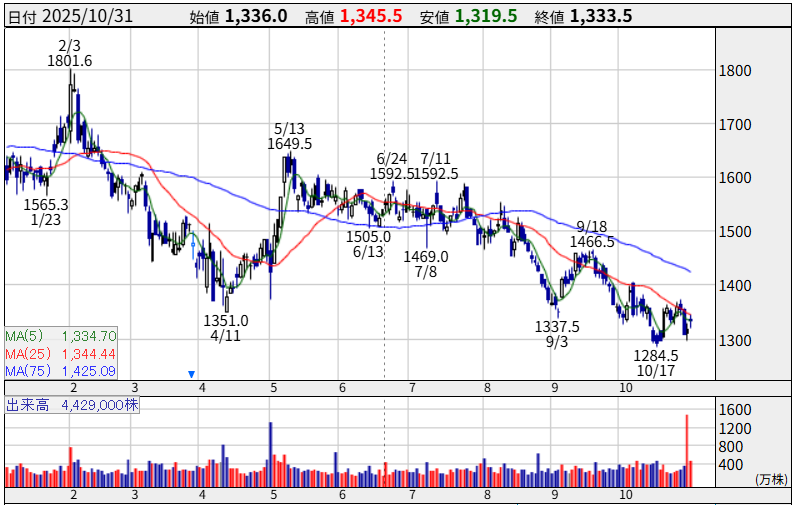

2025年2月には一時1,800円台をつける場面もありましたが、その後は下落トレンドに転じ、10月31日終値では1,333.5円と、高値から約26%も下落しています。

安定成長を続けてきたはずのZOZOの株価は、なぜこれほどまでに下落してしまったのでしょうか?

この記事では、ZOZOの最新の決算情報や市場の評価を基に、株価下落の背景にある「3つの理由」を徹底的に分析します!

1. なぜZOZOの株価が下落したのか?3つの要因

2025年のZOZOの株価下落は、単一の理由ではなく、複数の要因が絡み合って発生しています。

特に「投資家の高い期待」と「現実の業績」との間に生じたズレが、大きな売り圧力につながったと考えられます。

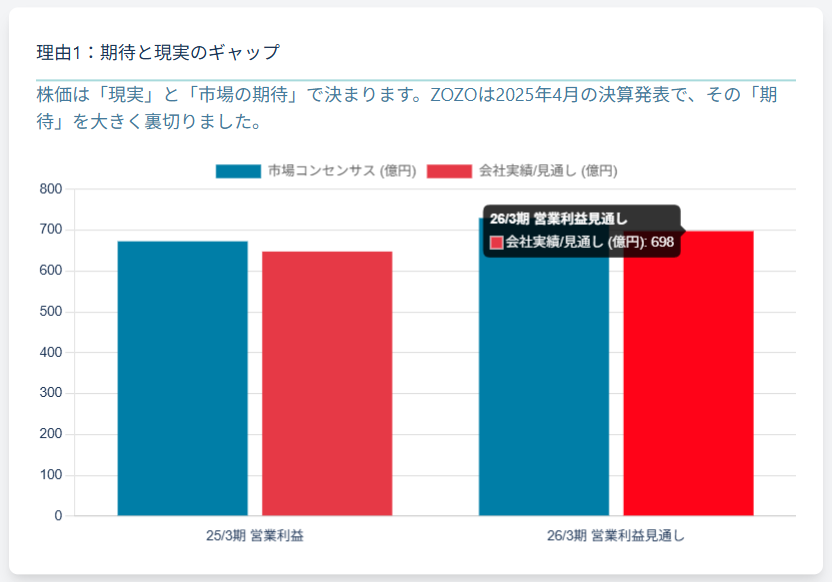

理由1:市場の期待を下回った「2025年3月期決算」と「2026年3月期業績見通し」

投資家が株価を評価する上で最も重視するのが「業績」と「その先の成長性(ガイダンス)」です。

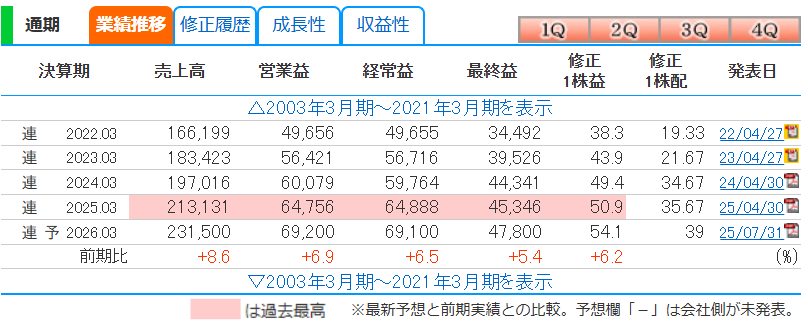

ZOZOは2025年4月30日に発表した2025年3月期(25/3期)の決算で、この両方において市場の期待を裏切る形となりました。

- 25/3期 営業利益:648億円(前期比7.8%増)

- 市場予想(コンセンサス)の約673億円を25億円程度下振れしました。

- 26/3期 営業利益見通し:698億円(前期比7.8%増)

- これも市場コンセンサスの約730億円を大幅に下回る見通しとなりました。

増益は確保しているものの、その伸び率は市場が織り込んでいたレベルに達しませんでした。

この背景として、2024年に買収した欧州のファッションEC「LYST」社の買収に伴う費用(のれん償却費など)が、市場の想定以上に膨らんでいることが指摘されています。

同時に発表された100億円を上限とする自社株買いも、既存の株主還元策の範囲内と受け止められ、ネガティブな決算のインパクトを打ち消すには至りませんでした。

理由2:止まらない「成長鈍化」と「相次ぐ下方修正」

市場の期待値を下げたにもかかわらず、2026年3月期の業績はさらに厳しいスタートを切りました。

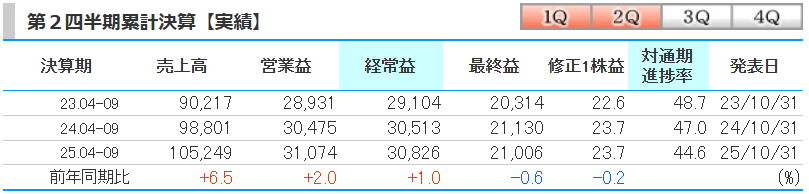

【第1四半期(4-6月期)決算 – 7月31日発表(2Q)】

連結経常利益は前年同期比4.7%増の166億円と増益を確保したものの、同時に通期の業績見通しを下方修正しました。

- 26/3期 通期経常利益(従来予想):698億円

- 26/3期 通期経常利益(新予想):691億円(前期比6.5%増)

わずか1.0%の修正ですが、「期が始まったばかりの第1四半期の段階で、早くも通期見通しを引き下げる」という事実は、投資家にネガティブな印象を与えました。

また、売上営業利益率も前年同期の31.5%から31.3%へとわずかに低下し、収益性の鈍化も示唆されました。

【第2四半期(7-9月期)決算 – 10月31日発表(2Q)】

この傾向は第2四半期(2Q)でさらに鮮明になります。

- 2Q(7-9月期)経常利益:前年同期比3.0%減の141億円

- 2Q(7-9月期)売上営業利益率:前年同期の30.1% → 27.6%に低下

ついに四半期ベースで減益となり、利益率も大きく低下しました。

会社側は通期計画を据え置きましたが、上期(4-9月)の進捗率は44.6%と、目標達成には下期(10-3月)の大きな巻き返し(計算上、前年同期比11.3%増)が必要となります。

「成長しているが、そのスピードが落ちている(鈍化している)」という懸念が、相次ぐ決算発表によって「成長が止まり、むしろ後退しているのではないか」という不安に変わったことが、株価下落の最大の要因と言えるでしょう。

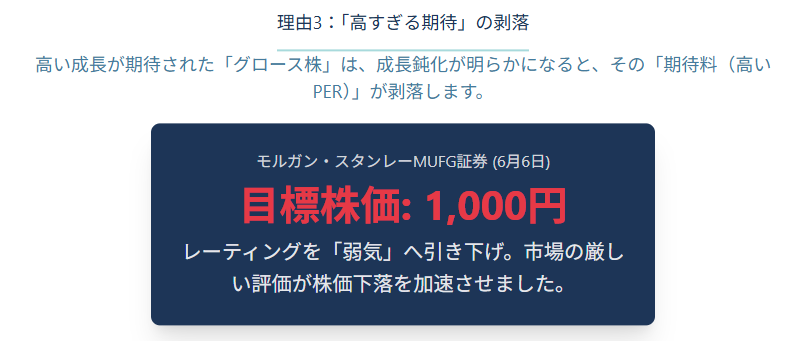

理由3:「高すぎる期待(PER)」の剥落と格下げ

ZOZOはこれまで、その高い成長性から「グロース(成長)株」として分類され、市場平均と比べても株価が割高に評価される傾向にありました。

この「割高さ」を示す指標がPER(株価収益率)です。

- PER = 株価 ÷ 1株当たり純利益

一般的に、PERが高いほど、投資家がその企業の将来の成長に高い期待を寄せていることを意味します。

しかし、前述の通り、その「成長」にブレーキがかかり始めました。投資家は「これまで期待していたほどの急成長はもう望めないかもしれない」と判断し始めます。

そうなると、「高すぎるPER(=高すぎる株価)」は正当化できなくなり、より現実的な成長率に見合ったPER(=株価)へと「修正(下落)」する動きが起こります。

この市場心理の変化を象徴するのが、証券会社によるレーティング(格付け)の変更です。

2025年6月6日には、モルガン・スタンレーMUFG証券がZOZOのレーティングを「弱気」とし、目標株価を1,167円から1,000円へと大幅に引き下げました。

これら「業績の鈍化」「期待値の低下」「割高感の是正」という3つのネガティブな流れが組み合わさった結果が、2025年の株価下落トレンドを形成しているのです。

2. ZOZOの会社概要と事業内容

ここで一度、ZOZOの現在の事業内容と収益構造を確認しておきましょう。同社の強みと弱みを把握することが、今後の株価を予想する上で不可欠です。

(2025年3月期決算資料の数値を参考に構成しています)

ZOZOTOWN事業

- 商品取扱高:4,647.3億円(前期比6.7%増)

- 受託販売:4,422.1億円(同6.6%増)

- ブランドがZOZOのプラットフォーム上で商品を販売する、ZOZOの主力事業。

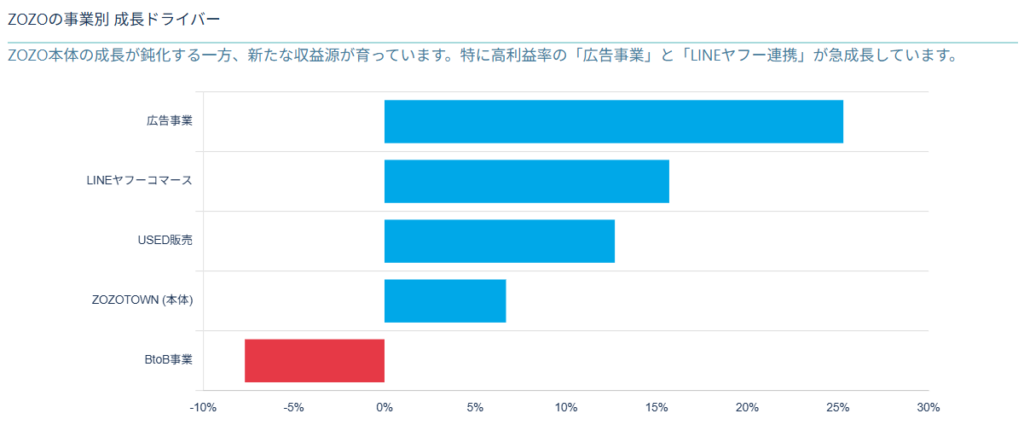

- USED販売:180.9億円(同12.7%増)

- 「ZOZOUSED」による古着の買取・販売。2桁成長を維持しており、好調です。

- 買取・製造販売:44.2億円(同6.3%減)

- プライベートブランド(PB)事業などが含まれますが、縮小傾向です。

LINEヤフーコマース(旧PayPayモール)

- 商品取扱高:576.9億円(前期比15.7%増)

- LINEヤフー(旧Zホールディングス)との連携事業。

- ZOZOTOWN本体を上回る高い成長率を見せており、グループシナジーが発揮されています。

BtoB事業

- 商品取扱高:144.7億円(前期比7.7%減)

- ブランドの自社ECサイト構築・運営を支援する事業。競合の増加などにより苦戦している様子がうかがえます。

注目すべき「広告事業」

- 売上高:97.3億円(前期比25.3%増)

- ZOZOTOWN内の広告枠をブランドに販売する事業です。

- 商品取扱高(GMV)の成長が鈍化する中でも、広告事業は25%超という非常に高い成長を遂げています。

- これは利益率が非常に高いビジネスモデルであり、今後のZOZOの収益性を支える重要な柱となり得ます。

3. 今後の株価を考察

これらの現状を踏まえ、今後のZOZOの株価の展開を「ファンダメンタル(業績)」と「テクニカル(株価チャート)」の両面から考察します。

ファンダメンタル分析

【弱気(ネガティブ)材料】

- 本業の成長鈍化と利益率の低下:

- 最大の懸念材料です。

- 2Q(7-9月)に見られた営業利益率の低下(30.1%→27.6%)が一時的なものなのか、それとも競争激化(SHEIN、ファーストリテイリングなど)による恒常的なものなのかを見極める必要があります。

- LYST買収の「のれん償却」負担:

- 26/3期通期見通しの足を引っ張っているLYST関連費用が、今後どれだけ収益貢献でカバーできるかは不透明です。

- BtoB事業の不振:

- BtoB事業の7.7%減は、事業ポートフォリオの多角化という点でマイナス材料です。

【強気(ポジティブ)材料】

- 広告事業の急成長:

- 25.3%増と絶好調の広告事業は、最大の希望です。

- 本業の取扱高が微増でも、高利益率の広告売上が伸びることで、会社全体の利益率の低下をカバーできる可能性があります。

- LINEヤフーシナジー:

- LINEヤフーコマース経由の取扱高が15.7%増と好調な点も見逃せません。

- LINEの莫大なユーザー基盤からの送客がさらに強化されれば、本家のZOZOTOWNの成長鈍化を補うことができます。

- USED市場の堅調な伸び:

- 12.7%増のUSED販売も、リユース市場の拡大という時流に乗っており、安定した成長が期待できます。

【総括(ファンダメンタル)】

ZOZOは「プラットフォーム(ZOZOTOWN)の成長鈍化」という大きな壁に直面していますが、「広告事業」と「LINEヤフー連携」という新たな成長ドライバーも育っています。

株価が再浮上するためには、「本業の利益率低下を、広告事業とLINE連携の成長でカバーし、市場の期待(6.5%増益)を上回る決算を出すこと」が絶対条件となります。

投資家は今、ZOZOが「成熟企業」なのか、それとも「再成長企業」なのかを見極めている段階と言えるでしょう。

しかしながら、2024年3月期には、配当性向を70%に引き上げ、大幅な増配を実施しており、高配当銘柄として人気はあるので利回りが高くなれば買われる可能性はあります。

テクニカル分析

- 明確な下降トレンド:

- 2025年2月の高値(1801.6円)以降、株価は一貫して下落しています。

- 特に75日移動平均線(青色)が25日移動平均線(赤色)の上で推移し、両線とも右肩下がりとなっており、典型的な下降トレンドを示しています。

- 移動平均線が抵抗帯に:

- 株価は5日・25日・75日の全ての移動平均線の下に位置しており、戻りがあってもこれらの移動平均線が「上値抵抗線(レジスタンス)」として機能し、株価が25日線に到達したところで上昇を阻んでいる格好です。

- 下値のメド:

- 直近の安値は10月17日につけた1284.5円です。

- この水準が当面の下値支持線(サポート)として意識されます。

- ここを明確に割り込むと、下落が加速する可能性があります。

- その場合の次のメドは、心理的節目の1200円や、モルガン・スタンレーが提示した1000円といった水準が意識されることになります。

【総括(テクニカル)】

チャート形状は非常に悪く、「底打ち」のシグナルはまだ出ていません。

株価が反転するためには、まず1284.5円の安値を割らずに底堅さを見せ、その後25日移動平均線を上抜け、さらに75日移動平均線を上抜けてくる必要があります。

短期的には、決算発表(10/31)の悪材料が出尽くしたことで自律反発する可能性もありますが、下降トレンドが続いている以上、本格的な上昇トレンドへの転換には時間がかかると予想されます。

参照:https://kabutan.jp/stock/chart?code=3092

4. まとめ

2025年のZOZOの株価下落は、「業績が悪い」からではなく、「これまで市場が期待していたほどの急成長が見込めなくなった」ことによる「適正株価への修正」が本質的な理由です。

高い成長期待によって維持されていた高PERが、業績の鈍化と相次ぐ見通しの引き下げによって剥落しました。

今後は、従来のZOZOTOWN事業の成長だけに頼るのではなく、

- 高利益率の「広告事業」の拡大

- 「LINEヤフー」とのシナジー強化

- 買収した「LYST」の収益化

これらをいかに加速させ、市場の期待を「再び」上回ることができるかが、株価浮上のカギとなります。

投資を検討する際は、四半期ごとの決算で「売上営業利益率」が改善しているか、そして「広告事業」や「LINEヤフーコマース」が期待通りの成長を続けているかを、慎重にチェックしていく必要があるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/