良品計画は2025年1月10日、25年8月期の連結業績予想について、純利益を380億円から440億円(同5.9%増)へ上方修正し、減益予想から一転して増益予想にするとともに、配当予想を中間・期末各20円の年40円から中間・期末各22円の年44円(前期40円)に引き上げた。

この発表で、良品計画(7453)の株価がPTSで大幅続伸しました。

本記事では、この出来事とその株価への影響について詳しく解説します。

結論

良品計画<7453>は大幅続伸(2025年1月10日)

・通期の経常利益を従来予想の530億円→620億円(前期は557億円)に17.0%上方修正し、11.2%増益を見込み

→第1四半期において、主に国内事業での売り上げ好調

→円安による海外売上増加

・今期の上期配当を従来計画の20円→22円に増額し、下期配当も従来計画の20円→22円に増額修正(年間配当44円)

・下期の営業利益は、期初計画通り、為替影響により若干の減益を見込む

・今後の株価については、3500~4000円で落ち着く

1. 事業内容

良品計画株式会社(7453)は、日本を代表するライフスタイルブランド「無印良品(MUJI)」として衣料、雑貨等の企画から小売を展開しています。

近年は国内市場に加え、中国を中心とする海外市場でも事業を拡大しており、グローバルブランドとしての地位を確立しつつあります。

2. 最新ニュース:今期経常を一転11%増益に上方修正・最高益、配当も4円増額

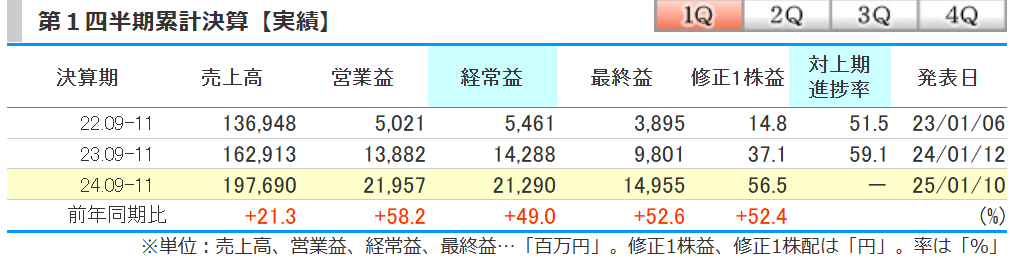

2025年1月10日、良品計画(7453)が大引け後に2025年8月期第1四半期(9~11月)の決算を発表しました。

連結経常利益は前年同期比49.0%増の212億円となり、大幅な増益となりました。

業績が伸びた理由

業績が伸びた理由としては、以下の要因が挙げられます。

①第1四半期において、主に国内事業で無印良品週間の売り上げ好調を軸に既存店売上高が想定を上回った(売上営業利益率も前年同期の8.5% → 11.1%へと改善)こと

②海外事業で中国大陸事業などの業績が上振れたこと(円安の影響)

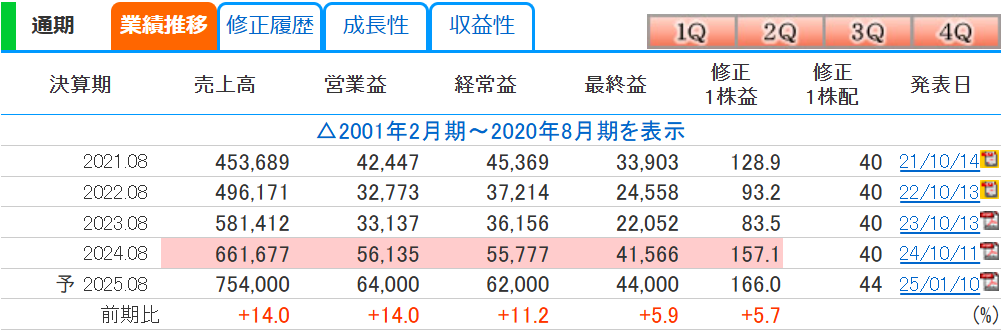

また、通期の経常利益予想を以下のように上方修正しました:

- 従来予想:530億円

- 新予想:620億円(前期比11.2%増)

これにより、過去最高益を2期連続で更新する見通しとなっています。

さらに、業績の好調を受けて配当も増額修正されました:

- 上期配当:20円 → 22円

- 下期配当:20円 → 22円

- 年間配当:44円(前期は40円)

会社の業績や配当の改善は、投資家にとって明るいニュースとなりそうです!

参照:https://kabutan.jp/stock/news?code=7453&b=k202501100055

3. 今後の株価や業績を予想

今後の業績としては、決算資料で以下のように書いてあります。

・上期見通しを引き上げた一方、下期の営業利益は、期初計画通り、為替影響により若干の減益を見込む。

・セグメント別見通しは、全セグメントにおいて、営業利益の通期見通しを上方修正も、下期見通しは期初計画据え置き。下期の海外事業は、為替の押し上げ影響が収まり、減益の想定。

良品計画は円高メリット銘柄として人気なのですが、海外でも事業展開をしているため為替の影響はどうしても受けてしまいます。

現在ドル円は円安進行しており、1ドル160円近辺にあり、とても円安になっています。

そのため、良品計画の海外事業の利益が伸びたのですが、今後のドル円はこれ以上円安にはなりにくいと考えられるために2025年下期では為替の押し上げ影響が収まり、減益想定をしていると思われます。

逆に円安が現在以上に2025年下期も進行するのであれば海外売上は減益にならない可能性もあるので4Qでも会社予想よりも売上を伸ばしてくると思われます。

2025年8月でも円安(1ドル160円以上)であれば4Qの決算は予想を上回ると予想!

シンプルな営業利益はどうなるのかというと、、、、、

現在、月次の既存店売上高は着実に増加しているので下期も月次売上を伸ばしてくる可能性はあります。

しかしながら、決算では下期見通しは期初計画据え置きと言っているので前期と変わらずの売り上げを予想していると思います。

下期でも月次売上が絶好調なら4Qの決算でも予想を上回ると予想!

今後の株価については、3500~4000円で落ち着くと思います。

来週(2025/1/13週)の始めは増配したこともあり、株価が急上昇すると思うのですが、1Qの決算を織り込んでこれまで株価は上昇してきていたと考えられるため、3500~3600円で一旦は着地すると予想します。

そして、業績自体はすごく良いので再来週以降も地道に株価は上がっていくと思います。

株価3500円付近は買いと予想!

4. まとめ

・通期の経常利益を従来予想の530億円→620億円(前期は557億円)に17.0%上方修正し、11.2%増益を見込み

→第1四半期において、主に国内事業での売り上げ好調

→円安による海外売上増加

・今期の上期配当を従来計画の20円→22円に増額し、下期配当も従来計画の20円→22円に増額修正(年間配当44円)

・下期の営業利益は、期初計画通り、為替影響により若干の減益を見込む

→2025年8月でも円安(1ドル160円以上)であれば下期の決算は予想を上回ると予想!

→下期でも月次売上が絶好調なら4Qの決算でも予想を上回ると予想!

・今後の株価も地道に上昇していくと予想!

引き続き国内外での業績拡大が期待される一方、グローバル市場での競争力強化や環境対応への取り組みが中長期的な課題となりそうです!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/