今回注目するのは、気象情報サービスで世界最大手のウェザーニューズ(証券コード:4825)。

同社は2025年5月期第2四半期の決算で営業利益が前年同期比33%増と好調な結果を発表し、その影響で株価も大幅に上昇しました。

本記事では、ウェザーニューズの株価上昇の背景を解説するとともに、今後の業績や株価の見通しについて詳しく考察します。

結論

ウェザーニューズの株価が大幅続伸

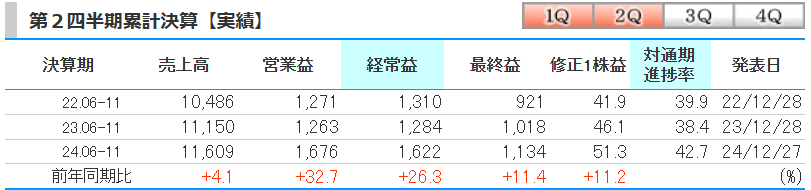

・上半期の決算を発表、営業利益は16.8億円で前年同期比32.8%増となり、第1四半期の4.6億円、同9.6%増から増益率は拡大

→進捗率は42.7%

・上半期営業増益率の拡大を評価し株価は上昇

・2Qの決算を受けて買い圧力がこれから強くなってくればもっと株価は上昇予想

・気になる点は、営業益の前期比が+16.2%で非常に良いが、売上高の前期比が5.7%ということ

1. ウェザーニューズの会社情報

ウェザーニューズ(証券コード:4825)は、民間気象情報サービスで世界最大手として知られています。

創業当初は海運業向けの最適航路提供を中心に事業を展開していましたが、現在では個人向けのアプリサービスが主力となっています。

同社の気象予測技術は、法人向けから個人向けまで幅広く利用されており、高い信頼性と技術力を誇ります。

参照:https://jp.weathernews.com/

2. ウェザーニューズの株価が上昇している理由①

ウェザーニューズは12月27日に2025年5月期第2四半期(6~11月期)の連結決算を発表しました。

以下はそのハイライトです。

- 売上高:前年同期比4.1%増の116億900万円

- 営業利益:前年同期比32.8%増の16億7600万円

特に注目すべきは営業利益の増加率です。

法人向けおよび個人向けサービスが堅調に推移したことに加え、開発体制の見直しが利益改善に寄与しました。

また、前年同期に計上されていた外注費などの一時的な費用の減少も大きな要因となっています。

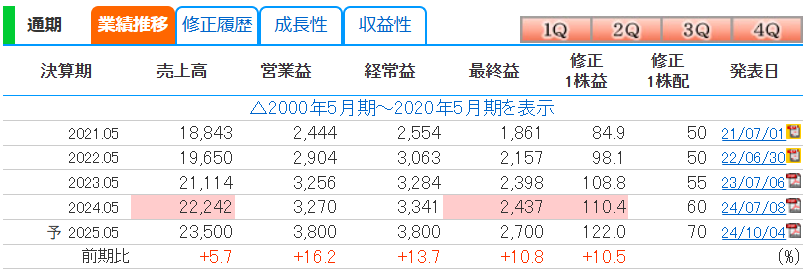

会社の通期見通しに変更はなく、売上高235億円、営業利益38億円、経常利益38億円、最終利益27億円が予想されています。

現時点(2Q)での進捗率は42.7%となっており、順調な進捗を示しています。

参照:https://kabutan.jp/stock/finance?code=4825

3. ウェザーニューズの株価が上昇している理由②

今回の決算発表を受けて、ウェザーニューズの株価は大幅続伸しました。

主な理由を以下に整理します。

営業利益の大幅増加

第1四半期の営業利益増加率(9.6%増)を大きく上回る32.8%増を記録しました。

この増益率の拡大が投資家心理を好転させました。

法人向けおよび個人向けサービスの堅調な成長

特にSeaやLandの領域で売上成長が顕著でした。

これにより、同社の事業基盤が引き続き強固であることが示されました。

AI活用による運営効率化

開発環境の強化を進めた結果、AI技術を用いた運営効率化が進展し、利益率の向上につながっています。

中長期的な成長への期待

通期見通しは据え置かれたものの、上半期の進捗状況を評価する声が高まり、今後の業績改善期待が株価に反映されました。

これらの要因が複合的に作用し、株価が上昇したと考えられます。

4. 今後の株価を考察

ウェザーニューズの株価は今後どのように推移するのでしょうか。

ファンダメンタル分析

- 業績のさらなる拡大余地

- 同社は気象予測技術に強みを持ち、法人向けのBtoBサービスだけでなく、個人向けのアプリサービスの利用拡大にも力を入れています。

特に、天候情報の需要が高まる季節や自然災害が増加する中で、同社のサービスへのニーズは今後も高まると予想されます。

- 同社は気象予測技術に強みを持ち、法人向けのBtoBサービスだけでなく、個人向けのアプリサービスの利用拡大にも力を入れています。

- 株価指標の現状

- 直近の株価に基づくPERとPBRをみると割高にも見えますが、同レベルの同業他社が存在していないことと成長期待を考慮するとまだまだ割高感はないとも言えます。

- また、信用倍率が0.77倍となっており、信用売りが多いのですが、買い圧力が強ければ買い戻しが入るためもっと株価上昇する余地はあるかと思います。

- 高い経営効率

- ROEは13.35%、ROAは11.55%、自己資本比率は86.5%、借金0 といった非常に高い経営効率で企業を運営しており、なにも問題がなく株価が上昇しない理由が無いとも言えますね!

そのため、短期的には決算後の売買で株価は乱高下しそうですが、中長期的にはまだまだ株価は上昇するのではないかと思います。

また、上半期の進捗状況を評価する声が高まっていることから上方修正する可能性もあるので長期的に保有しておいても面白そうですね!

ちょっと気になる部分として、営業益の前期比が+16.2%で非常に良いのですが、売上高の前期比が5.7%ということです。

経営コストを削減しまくっても、売上高の伸びが少ないと営業益や経常益の伸びも限られてくるからです。

そのため、売上高がしっかり伸びてこないと今後の成長も期待が薄れてくるといったことも警戒しておくことが大事です!

テクニカル分析

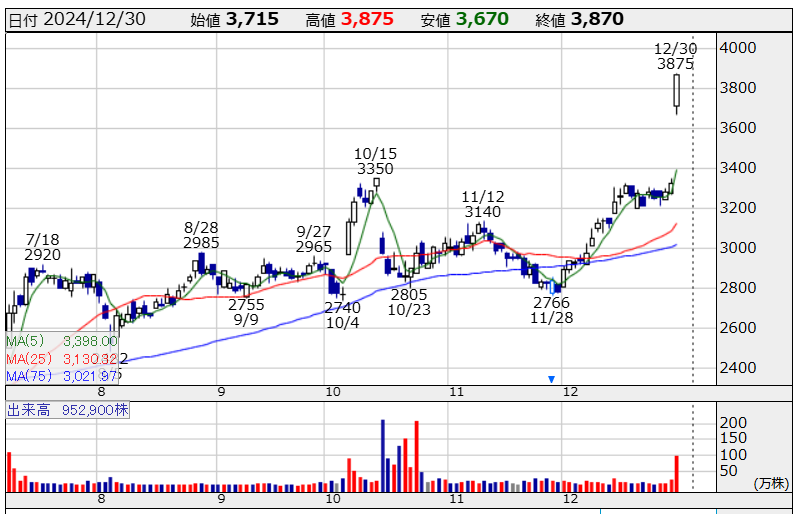

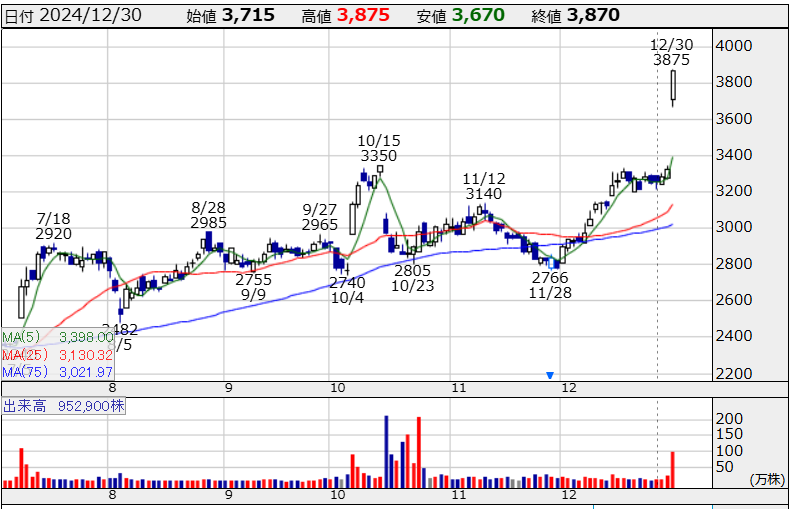

上記はウェザーニューズの日足チャートです。

8月の日銀ショック後から地道に株価を上げているのですが、信用売り圧力が強かったがために急上昇はしなかったのかなと思います。

しかしながら、2Qの決算を受けて買い圧力がこれから強くなってくればもっと株価は上昇すると思います。

テクニカル的にはまずは4000円が節目となってくるのではないかと思います。

12/30に+16.39%の株価上昇となっているので数日は調整があるかもしれませんが、下がったら買いが入って来ると思うので、3600~4000円で動いてくるのではないかと考えます。

5. まとめ

ウェザーニューズの株価上昇の背景には、営業利益の大幅増加やAI活用による運営効率化、堅調な事業成長が挙げられます。

本記事が投資判断の一助となれば幸いです。引き続きウェザーニューズの動向に注目していきましょう!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/