日本製鉄(5401)の分析まとめ

・売上高比率の約6割が日本

・USスチールの買収で海外売上が拡大することがキモ

・業績は安定しているが利益が伸びず

・利回りも高く、長期的には良いかも

日本製鉄(5401)銘柄情報

それでは日本製鉄(5401)の情報を見ていきましょう!

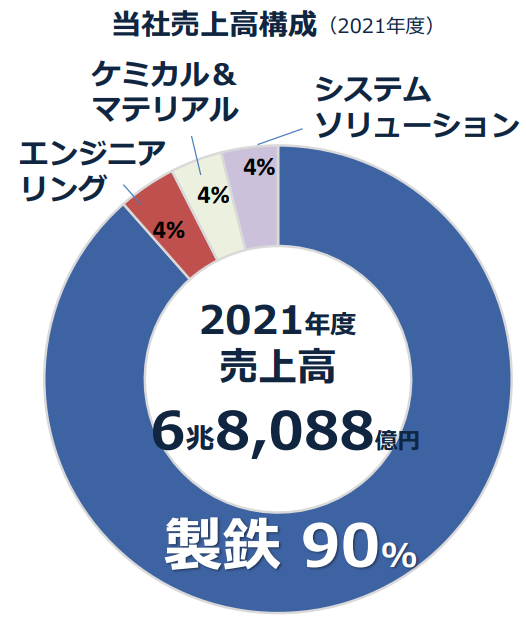

日本製鉄(5401)の事業内容

粗鋼生産世界大手・国内首位

日本製鉄は、鉄鋼業界の中でも圧倒的な存在感を誇り、国内外のさまざまな産業に鉄鋼製品を提供しています。特に、建設、自動車、エネルギーセクター向けの需要が高く、経済成長やインフラ投資が拡大する局面での成長期待が大きい銘柄です。

参照:https://www.nipponsteel.com/ir/library/pdf/20240606individualbriefing.pdf

製鉄事業がコアビジネス

企業名の通り製鉄事業が売上の90%を占めていますね。鉄は事業がコアビジネス企業名の通り製鉄事業が売上の90%を占めていますね。鉄は何を作るにも必要不可欠なものであるため需要がなくなることはないため安定はしているでしょう。

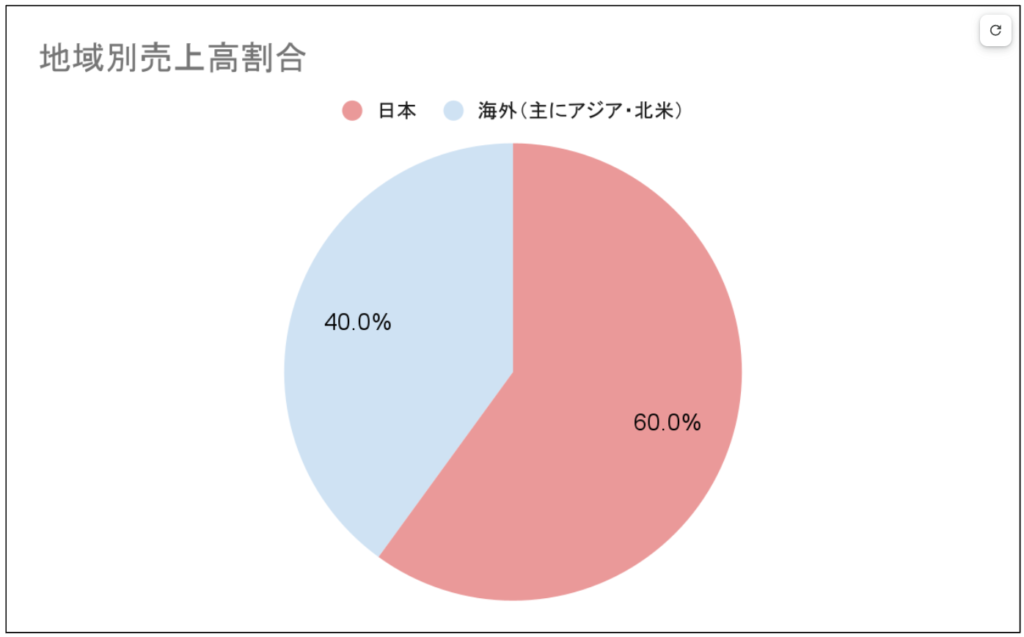

売上高比率の約6割が日本

意外にも海外売上がないことが分かりますね。

海外売上の拡大が日本製鉄の成長戦略の鍵となっており、現在日本製鉄は海外を積極的に拡大を進めています。特に今話題の米USスチール社の買収が成功するとアメリカの売上拡大に貢献すると思います。

現在米USスチール株主総会承認では賛成比率99%となっていますが、政治問題に発展しており、買収のヤマ場は米大統領選後となるでしょう。

もし米USスチールの買収に失敗した場合は、

米USスチール社側は数千人の組合員の雇用を危険にさらし、複数の製鉄所の閉鎖や本社移転を余儀なくされる可能性がある。

日本製鉄側は違約金として5億6,500万ドルをUSスチールに支払う必要が生じる可能性もある。

こういう問題もあり、買収成功を望む人が多いようですね。

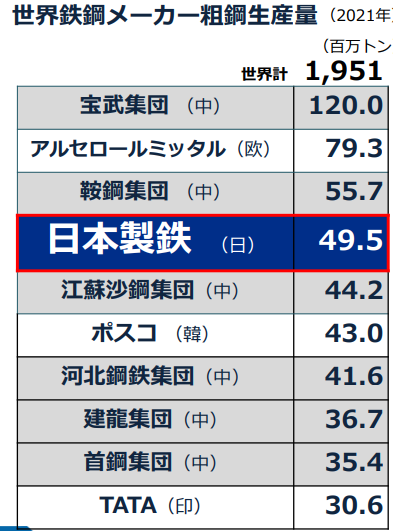

上の画像は世界鉄鋼メーカー粗鋼生産量の表となっていますが、圧倒的に中国が占めていますね。

また、中国のメーカーは鉄の価格が安いため市場を占めていることも分かります。

やはり価格競争となってくると中国に勝つのは難しいので、日本製鉄は別で利益を伸ばす方法を考えないといけないですね。

日本製鉄(5401)の業績

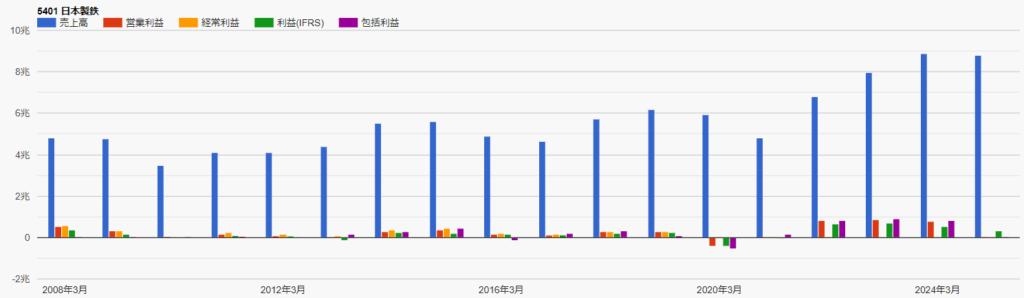

売上収益の推移

参照:https://irbank.net/E01225/pl

売上・利益は回復してきたが、利益が伸びてこず

日本製鉄の業績は、2022,2021年度と赤字を出してしまったのですが、2014年度から粗鋼生産量が3割減少するなか数量に頼らない収益構造対策・コスト改善・注文構成高度化等を駆使して、収益を安定させています。

2025年度の業績予想では、買収問題やコスト問題で減益を予想していますが、買収が成功し収益が伸びる見込みが出てくれば別に問題はないでしょう!

日本製鉄(5401)の財務状況

財務状況はまぁ健全

日本製鉄の財務状況は比較的健全だと思われます。自己資本比率は約45%と安定しており、有利子負債も十分に管理されていることから、財務リスクは低いと言えます。

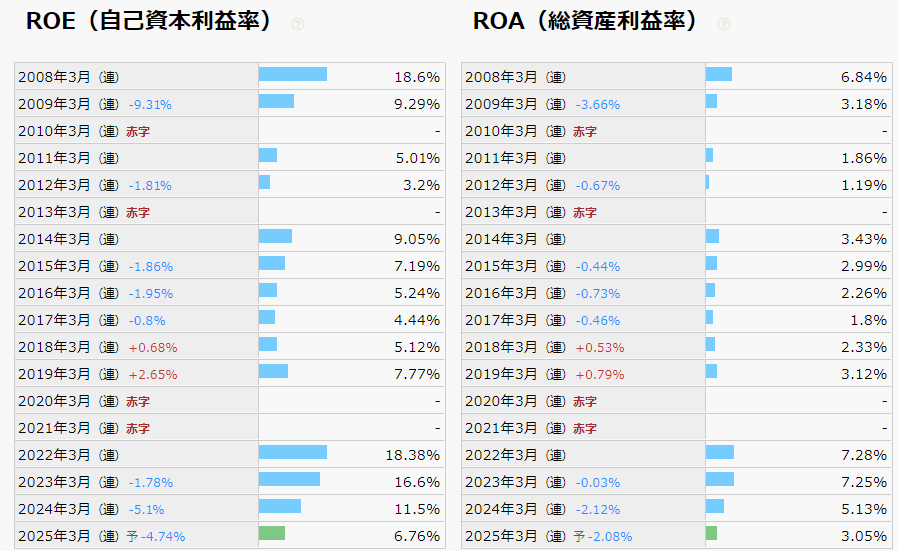

ここ数年はROE・ROAは安定だが減少傾向

2022年からROEとROAは共にいい数字を出しているのですが、年々減少しているので経営効率が悪くなってきているのかなと思われます。

日本製鉄(5401)の株価

株価:3,130円

PER:8.8倍

PBR:0.60倍

配当金:160(年)

配当利回り:5.11%

配当性向:26.8%

時価総額:3兆931億円

※2024/9/19のデータ

USスチールの買収の有無で上下する

上記は日本製鉄(5401)の月足のチャートとなります。

日本製鉄の株価は、ここ数年で大きな波動を見せており、現在は3,500円付近で推移しています。

USスチールの買収問題で株価が上下していますが、買収が決まるか決まらないかで今後の株価の方向が決まるのかなと思います。

テクニカル分析的には4000円が重い天井となっておりブレイクするのが難しそうです。逆に3000円付近でリバウンドして上昇しているので、3000円で買い4000円付近で売るのが賢いトレードかなと思います。

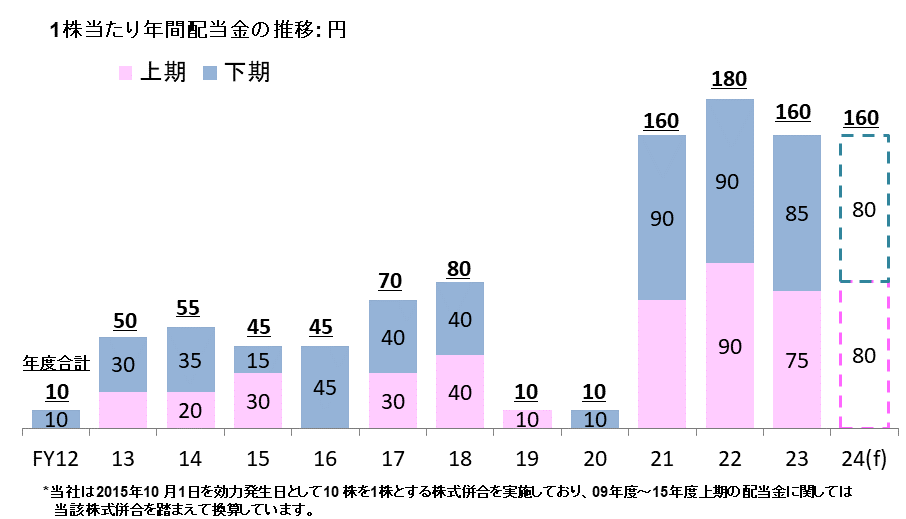

日本製鉄(5401)の配当金の推移

ここ数年配当金を上げている

日本製鉄は高配当銘柄としても知られており、株主還元を重視しています。今後も業績が安定している限り、安定した配当が期待できる点で、長期投資家にとって魅力的な銘柄と言えるでしょう。

配当性向も26%で全然余裕のある配当ではあるので長期投資家にとっては安心なのではないかと思います。

まとめ

USスチールの買収を見守って、買収後業績が伸びそうであれば買い!

鉄鋼業界は景気動向に左右されやすいものの、日本製鉄の財務体質や事業基盤の強さを考えると、堅実な投資先として引き続き注目されるでしょう。長期的な成長を見込む投資家にとっては、今後も魅力的な投資機会を提供する銘柄で利回りも高いのでおすすめです。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/

以上