いつ株を買えばいいのか? または、いつ株を買い増せばいいのか?

いつ株を売ればいいのか?

皆さんは株式投資をしてる上で必ず上記の疑問が出てくるのではないでしょうか!?

実際、自分もどのタイミングで株を売買していいかが未だに悩むことがあります・・・

今回の記事では長期投資視点になってしまいますが、「5月に株を売って、10月に株を買え」の格言が今の時代にあっているのかを検証し、戦略としても良いのかを検証します!

1. 「5月に株を売って、10月に株を買え」はデータ上は事実

株式投資の世界には、古くから伝わる数多くの「格言」が存在します。

その中でも特に有名なのが、「5月に株を売って、市場から去れ(Sell in May and go away)」というものです。

これは、株価が振るわない夏の間は投資を休み、秋に再び市場に戻ってくるべきだ、という教えです。

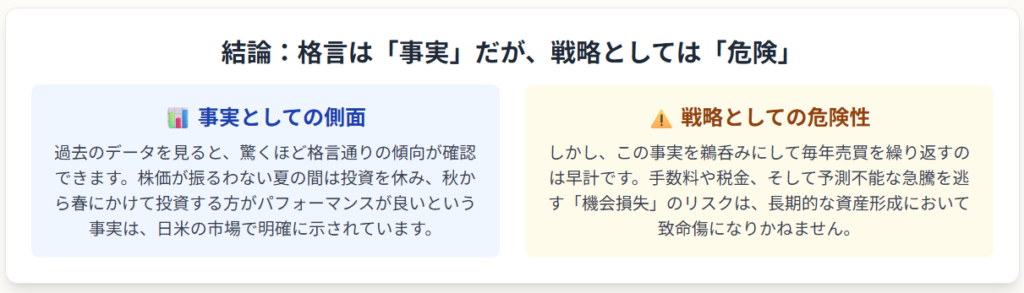

この格言は、過去のデータを分析すると、驚くほど「事実」であることがわかります。

後ほど詳しく解説しますが、日米の代表的な株価指数であるS&P500とTOPIXの過去約28年間のデータは、5月から9月にかけてのパフォーマンスが、10月から5月にかけてのパフォーマンスに比べて著しく劣る傾向を明確に示しています。

しかし、この事実をもって「では、毎年5月に株を全部売って、10月に買い戻せば儲かるのか」と考えるのは早計です。

その投資戦略は、ほとんどの個人投資家にとって、多くの「ワナ」が潜む危険な選択肢となり得ます。

取引のたびに発生する手数料や税金、そして予測不可能な急騰相場を丸ごと逃してしまう「機会損失」のリスクは、長期的な資産形成において致命的な足かせとなる可能性があるからです。

この記事では、まずこの格言がなぜこれほどまでに市場に根付いているのか、その背景と理由を深掘りします。

次に、具体的なデータを基にその真偽を徹底検証し、格言に従うことの隠れたリスクを明らかにします。

最後に、私たち個人投資家がこの「市場のアノマリー(経験則)」とどう向き合い、賢く投資判断に活かしていくべきかを解説していきます。

実際に検証した結果は「3. 実際にS&P500とTOPIXの過去データから検証」の項目で分析していますのでそちらを参照してください!

2. なぜ「5月に売る」という格言が生まれたのか?

この格言が単なる迷信ではなく、データにも裏付けられる傾向として存在するのはなぜでしょうか。

その理由は、歴史的な背景から現代の市場構造、さらには投資家心理に至るまで、複数の要因が複雑に絡み合っています。

2.1 「5月に株を売って、10月に株を買え」とは?

この格言のルーツは、18世紀のイギリス・ロンドンに遡ります。

当時の金融街では、裕福な貴族や銀行家たちが、夏の暑い時期になるとロンドンを離れて田舎の邸宅で過ごし、9月中旬頃に戻ってくるという習慣がありました。

彼らが市場から離れる夏の間は、取引が閑散とし、株価も停滞しがちだったことから、「Sell in May and go away, and come on back on St. Leger’s Day(5月に売って去り、セント・レジャー・デーに戻ってこい)」という言葉が生まれたのです。

この英国の習慣がやがてアメリカのウォール街にも伝わり、現代では「ハロウィーンに株を買い、5月に売る」という「ハロウィーン指標(Halloween Indicator)」としても知られるようになりました。

参照:https://www.americancentury.com/insights/sell-in-may-and-go-away-myths/

2.2 アノマリーとは何か?

「セル・イン・メイ」のように、現代の金融理論ではうまく説明できないものの、経験的に観測される市場の規則的なパターンのことを「アノマリー(Anomaly)」と呼びます。

しかし、現実の市場には、この仮説では説明のつかない「クセ」のようなものがいくつも存在します。

「セル・イン・メイ」の他にも、年末に売られた小型株が年明けの1月に上昇しやすい「1月効果」や、週明けの月曜日は株価が下がりやすい「曜日効果」などが有名です。

これらは、市場が必ずしも理論通りに動くわけではないことを示す興味深い現象です。

以下の記事では色んなアノマリーをまとめてますのでぜひ参考に!

2.3 現代市場でアノマリーが続く「3つの理由」

では、貴族が夏休みを取っていた時代とは全く異なる現代のグローバル市場で、なぜこのアノマリーは続いているのでしょうか。

その背景には、主に3つの理由が考えられます。

① 機関投資家の資金フローと季節性

現代の市場を動かす主役は、個人投資家ではなく、年金基金や投資信託といった機関投資家です(重要)。

彼らの資金フローには一定の季節性があると考えられています。

例えば、企業の四半期ごとの納税や、年金基金の積立サイクルの影響で、特定の時期に資金の需要や供給が偏り、それが株価の季節的なパターンを生み出す一因となっている可能性があります。

② 夏の「夏枯れ相場」とリスク回避

特に日本市場において、この格言が当てはまりやすい理由として「夏枯れ相場」の存在が挙げられます。

日本では8月にお盆休みがあり、多くの市場参加者が休暇に入るため、株式市場の取引高(出来高)が減少し、市場全体の活気が失われがちになります。

このように流動性が低下した市場では、少しの売り注文でも株価が大きく下落しやすくなるため、それを警戒した投資家が夏前にポジションを軽くしようとする動きが出やすくなるのです。

参照:https://www.nomura.co.jp/wealthstyle/article/0176/

③ 自己実現的予言としての側面

「5月以降は株価が軟調になる」というアノマリーが広く知れ渡ること自体が、アノマリーを現実のものにしてしまうという側面もあります。

多くの投資家がこの格言を信じて5月に株を売れば、その売り圧力によって実際に株価は下落します。

このように、人々の予測や信念が、その通りの結果を招いてしまう現象を「自己実現的予言」と呼びます。

3. 実際にS&P500とTOPIXの過去データから検証

では、この格言は実際にどの程度の信憑性があるのでしょうか。

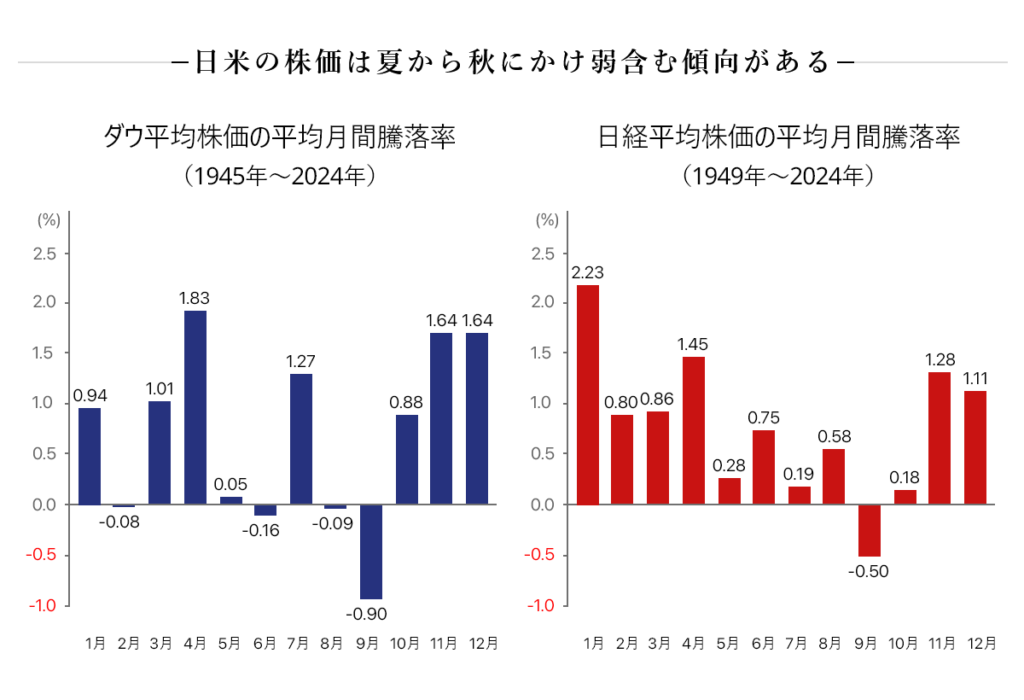

米国市場を代表するS&P500指数と、日本市場を代表するTOPIX(東証株価指数)の過去約28年間(1996年1月~2024年4月)のデータを基に、そのパフォーマンスを徹底的に検証してみましょう。

3.1 【米国市場】S&P500の検証結果

まず、世界経済の中心である米国市場のS&P500のデータを見てみます。

参照: https://www.tv-tokyo.co.jp/nms/

過去28年間で、S&P500が生み出した利益のほぼ全てが「冬の半年(10月~5月)」に集中していることが分かります。

この期間の累積リターンは+861%(年率+10.2%)に達します。

一方で、「夏の半年(6月~9月)」のパフォーマンスは、なんと-15%(年率-0.7%)とマイナスリターンに沈んでいます。

つまり、夏の間は投資を休んでいた方が、結果的にパフォーマンスが良かったという事実がデータで示されているのです。

他の調査でも、1990年以降のデータで11月~4月の平均リターンが約7%であるのに対し、5月~10月は約2%にとどまるという結果が報告されており、この傾向の頑健さがうかがえます。

3.2 【日本市場】TOPIXの検証結果

次に、私たちの身近な日本市場(TOPIX)のデータを見てみましょう。

参照: https://www.tv-tokyo.co.jp/nms/

日本市場では、この傾向がさらに顕著に現れています。

冬の半年のリターンが+166%であるのに対し、夏の半年のリターンは-35%と、S&P500よりも大きなマイナスを記録しています。

これは、先ほど触れた「夏枯れ相場」の影響が大きいと考えられます。

S&P500が世界中の投資家によって取引されるグローバルな指数であるのに対し、TOPIXは国内投資家の影響をより強く受けます。

そのため、お盆休みなど日本特有の季節要因が、夏の株価低迷をより深刻なものにしている可能性が示唆されます。

3.3 本当に格言に従うことでいいのか?

これまでのデータを見ると、「やはり5月に売って10月に買う戦略は有効だ」と考えてしまいがちです。

しかし、この一見すると賢明に見える戦略には、見過ごすことのできない4つの大きな「ワナ」が存在します。

ワナ①:「バイ・アンド・ホールド」に負ける逆説

S&P500のグラフを見ると、「冬の半年」の累積リターン(+861%)が、「全期間運用」(+718%)を上回っているように見え、タイミング戦略が優れていると錯覚してしまいます。

しかしこれは、マイナス期間を避けることでグラフ上の見栄えが良くなっているだけで、長期的な資産の成長という観点では話が異なります。

実際には、夏の間もわずかながらプラスになる年もあり、そのリターンを再投資することで得られる「複利の効果」を放棄することになります。

長期的な検証では、一貫して市場に居続ける「バイ・アンド・ホールド」戦略が、この「セル・イン・メイ」戦略を大幅に上回る結果が示されています。

ある調査では、1975年に1,000を投資した場合、バイ・アンド・ホールドなら約340,000に成長したのに対し、「セル・イン・メイ」を実践した場合は約$64,000にしかならなかったという衝撃的なデータもあります。

参照:https://www.americancentury.com/insights/sell-in-may-and-go-away-myths/

ワナ②:取引コストと税金

この戦略を実践するには、年に2回(5月の売り、10月の買い)の取引が必要です。

そのたびに証券会社に支払う売買手数料がかかります。さらに重要なのが税金です。

利益が出ている株式を売却すれば、その利益に対して約20%の税金(所得税・住民税)が課されます。

これにより、次に投資に回せる資金が目減りしてしまい、複利効果を大きく損なうことになります。

ワナ③:「最高の数日間」を逃す致命的なリスク

市場タイミング戦略の最大のリスクは、これに尽きます。

株式市場の長期的なリターンの大部分は、ごくわずかな「最高の数日間」に集中していることが知られています。

夏の間、市場から完全に離れていると、予測不能な材料(例えば、金融緩和の発表や地政学リスクの緩和など)によって引き起こされる爆発的な上昇相場を丸ごと逃してしまう危険性があります。

先ほどの調査では、過去50年間で「最高の20日間」を逃しただけで、最終的な資産はバイ・アンド・ホールド戦略の4分の1程度にまで減少してしまったとされています。

ワナ④:格言が通用しない年もある

アノマリーはあくまで過去の平均的な傾向であり、毎年必ずその通りになるとは限りません。

近年でも、この格言が全く通用しない年はいくつもありました。

例えば、2020年の夏はコロナショック後の金融緩和を受けて世界的に株価が急騰しました。

また、2023年の夏はAIブームに牽引され、ハイテク株を中心に力強いサマーラリーが展開されました。

4. 今後の株式投資戦略

ここまで、「セル・イン・メイ」という格言の背景、データによる検証、そしてそれに従うことのリスクを詳しく見てきました。

これらを踏まえ、私たち個人投資家はどのように行動すべきか、結論を再確認し、具体的な戦略を考えていきましょう。

4.1 賢い投資家は「知っている」が「踊らされない」

「セル・イン・メイ」は、歴史的なデータに裏付けられた興味深い市場のアノマリーであり、この現象を知ることは市場への理解を深める上で有益です。

しかし、それを「5月に全売却、10月に全購入」といった単純な売買ルールとして実行することは、取引コスト、税金、そして何より機会損失のリスクが大きすぎるため、賢明な判断とは言えません。

あらゆる市場研究が示すように、短期的な市場の上下を予測しようとする「タイミング戦略」よりも、長期的に市場に居続ける「時間(Time in the market)」の方が、資産形成において遥かに重要であるという原則を忘れてはなりません。

4.2 アノマリーを意識した売買戦略

とはいえ、この季節性の知識を全く無視するのももったいないかもしれません。

特に中級者以上の投資家であれば、極端なリスクを取らずにこのアノマリーを投資戦略に活かす、より現実的で洗練された方法があります。

戦略案①:セクター・ローテーション

全てを売却するのではなく、ポートフォリオの「中身」を調整する戦略です。

歴史的に、株価が軟調な夏の期間(5月~10月)は、景気の影響を受けにくい生活必需品、ヘルスケア、公共事業といった「ディフェンシブ・セクター」が相対的に強く

株価が好調な冬の期間(11月~4月)は、景気に敏感なテクノロジー、資本財、素材といった「景気敏感(シクリカル)・セクター」が強くなる傾向があります。

この傾向を利用し、夏場はディフェンシブ株の比率を少し高め、冬場は景気敏感株の比率を高める、といった微調整が考えられます。

参照:https://www.fidelity.com/viewpoints/active-investor/sell-in-may

戦略案②:資産の微調整(リバランス)のきっかけとして

パフォーマンスが良かった冬のシーズンの終わり(4月下旬~5月上旬)を、ポートフォリオを定期的に見直す「リバランス」の良いきっかけとして活用する方法です。

冬の間に大きく値上がりした資産の一部を利益確定し、目標とする資産配分に戻すことで、リスクを取りすぎていたポートフォリオを健全な状態に修正できます。

これは、アノマリーを売買のタイミング指標としてではなく、規律ある資産管理を促すための「行動のきっかけ」として利用する考え方です。

4.3 最終的な提言:王道は「長期・積立・分散」

上記で紹介した応用戦略は、ある程度の投資経験と知識を持つ投資家向けのものです。

投資初心者の方々にとって最も確実で、そして最も効果的な戦略は、やはり投資の王道である「長期・積立・分散」を愚直に続けることです。

これが、市場の短期的なノイズに惑わされずに、着実に資産を築き上げるための最も確かな道筋です。

今回の「セル・イン・メイ」の検証が、皆様の投資戦略を見つめ直す一助となれば幸いです。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/