2025年10月21日、総合エンジニアリング大手の東洋エンジニアリング(証券コード:6330)の株価が、市場の注目を一身に集めました。

この日、株価は一時前日比15%以上も上昇し、年初来高値となる2,411円を記録 。出来高も急増し、市場の熱狂ぶりを物語っています。

その核心にあったのは「レアアース(希土類)」を巡る地政学的なニュースでした。

今回の株価上昇は、企業の将来性を正しく織り込んだものなのでしょうか?

本記事では、株価急騰の背景から企業の財務状況、今後の株価の行方までを多角的に徹底分析します!

2.なぜ東洋エンジニアリングの株価が上昇したのか?

それでは、本題である2025年10月21日の株価上昇の理由について掘り下げていきましょう。

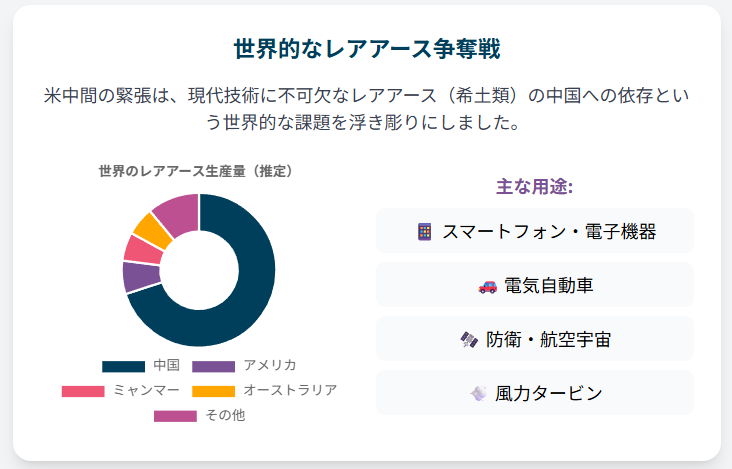

今回の株価上昇の背景には、「レアアース(希土類)」を巡る国際情勢が大きく関係しています。

理由①:「米中関係」と「レアアース」

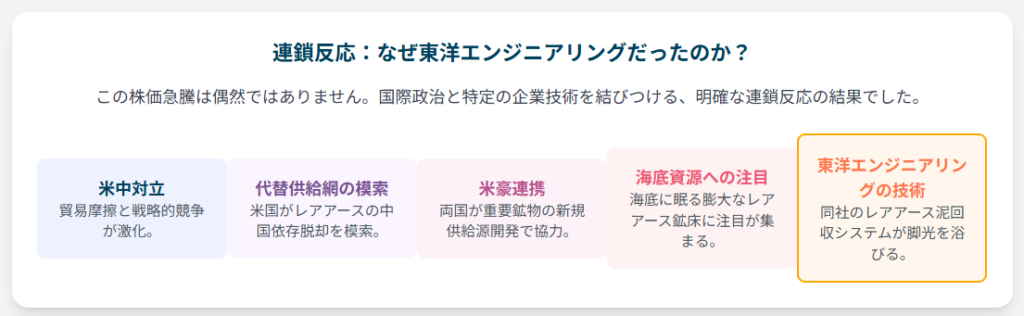

直接の引き金となったのは、米中間の対立激化です。

当時、アメリカのトランプ大統領(当時)が中国に対して追加関税を示唆したことへの対抗措置として、中国がハイテク製品に不可欠なレアアースの輸出を規制する動きを強めていました。

レアアースは、スマートフォンや電気自動車(EV)、さらには防衛産業など、現代のハイテク技術に欠かせない重要な鉱物資源です。

その生産量の大部分を中国が占めているため、中国の輸出規制は世界経済、特にアメリカの産業にとって大きな脅威となります。

この状況を受け、アメリカはレアアースの安定供給網を確保するために、同盟国との連携を強化する動きを見せました。

具体的には、以下のようなニュースが報じられ、市場の期待感を煽りました。

米国の重要鉱物調達計画:米国防総省が、レアアースを含む重要鉱物を大規模に調達する計画を発表。

これにより、中国以外の国からの調達先を探す動きが活発化しました。

米豪の共同開発合意:アメリカとオーストラリアが、レアアースを中心とした重要鉱物の共同開発で合意。

両政府が巨額の資金を投じる計画が明らかになり、日本もこのプロジェクトに一部参加すると報じられました。

米国防総省が10億ドル規模の重要鉱物の調達を計画しているとの報道もあり、米国の株式市場でもレアアース関連銘柄が軒並み上昇していました。

理由②:東洋エンジニアリングが注目された理由

では、なぜこのレアアースを巡る動きの中で、東洋エンジニアリングが注目されたのでしょうか。

それはこの案件に日本も一部で参画すると伝わっており、レアアース関連として位置づけられている同社に思惑が向かう展開のようだ。

そして、同社が過去に「レアアース泥を回収するシステムの技術開発」に携わった実績があるためです。

東洋エンジニアリングが持つこの海洋資源開発に関連する技術が、まさに「脱中国」のレアアース供給網を構築する上で不可欠なものとして市場から再評価されたのです。

つまり、「米中対立の激化 → レアアースの供給不安 → 代替供給網の模索 → 海底レアアース開発への期待 → 関連技術を持つ東洋エンジニアリングに思惑買いが集中」という連想が働き、今回の株価急騰に繋がったと考えられます。

本当に東洋エンジニアリングが参画するかも分からないので噂だけで買われていると言った感じですね!

1.なんの会社か?

まず、東洋エンジニアリングがどのような企業かを押さえておきましょう。

同社は1961年の設立以来、世界60ヶ国以上で活躍する日本を代表するエンジニアリング会社です 。

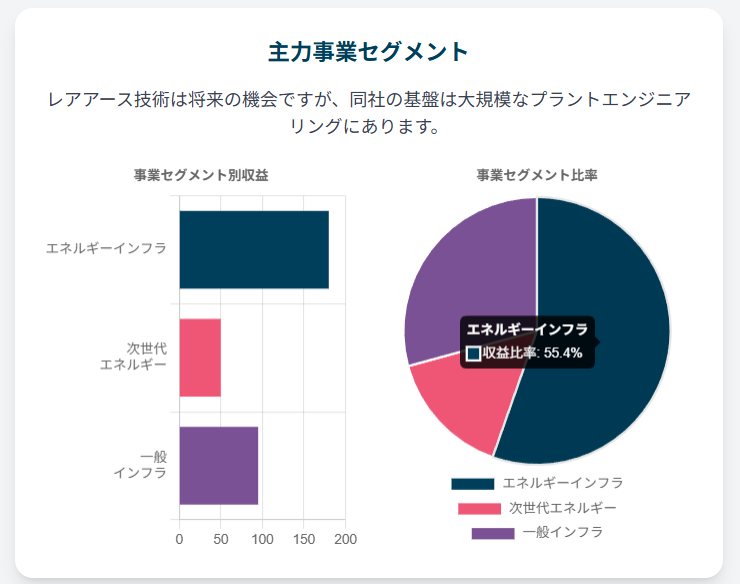

主力事業は「EPC事業」。これは、プラントやインフラ設備などの大規模プロジェクトを、Engineering(設計)、Procurement(調達)、Construction(建設)まで一括して請け負うビジネスモデルです。

事業分野

同社が手掛けるプロジェクトは非常に多岐にわたります。

2024年3月期の売上構成を見ると、その多様性がよくわかります。

- 発電・交通システム等 (28%):

- 生活に不可欠な電力供給や交通インフラの構築。

- 石油化学 (24%):

- プラスチックなどの原料を製造する化学プラント。

- 石油・ガス (19%):

- エネルギーの安定供給を支える石油精製やガス処理施設。

- 化学・肥料 (19%):

- 世界の食糧生産に貢献するアンモニアや尿素などの肥料プラント。

- 医薬・環境・産業施設 (7%):

- 医薬品工場や環境関連施設など。

このように、特定の分野に依存しないバランスの取れた事業ポートフォリオを構築し、世界経済の動向や各地域の需要に応じて事業を展開しているのが特徴です。

3.今後の株価を考予想

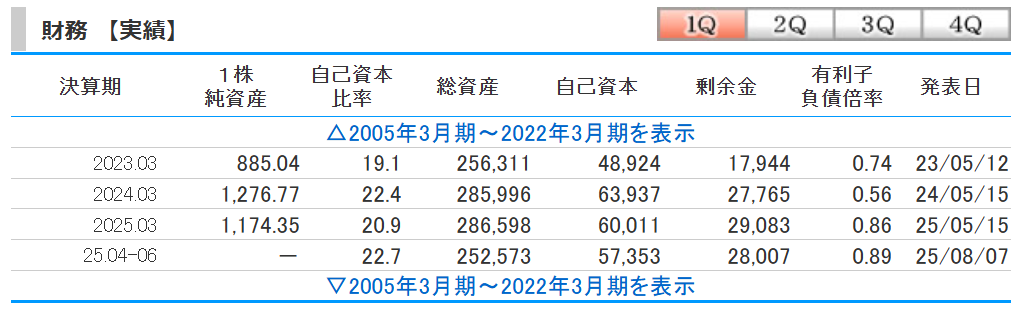

熱狂の裏で、企業の「体力」はどうなっているのでしょうか。財務データから冷静に分析します。

ファンダメンタル分析

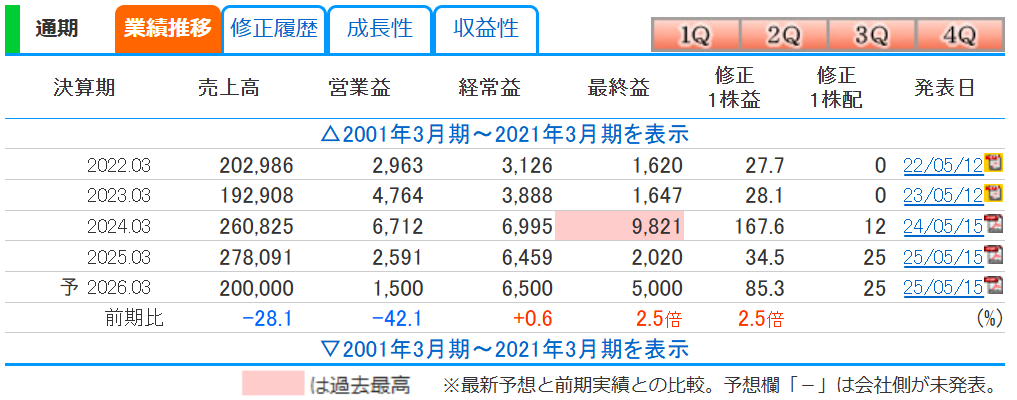

プロジェクトの完工時期によって業績が大きく変動する中、同社は2024年3月期に最終利益が急増し復配を実現しました。

しかし、2026年3月期の会社予想では、売上高が28%減少する一方で最終利益が約2.5倍に増えるという不自然な見通しが示されています。

その理由は、本業の収益改善ではなく、前期(2025年3月期)に発生した「のれん減損損失」などの巨額な特別損失がなくなることによる一時的な効果(ベース効果)です。

実際には営業利益も売上高も減少する見込みであり、本業の業績は悪化傾向にあります。

したがって、利益の急増を成長力と誤解するのは危険です。

今回の株価上昇のきっかけとなったレアアース開発は、すぐに業績に結びつくものではありませんし、決定したことではないのでファンダ目線では買いではありません。

自己資本比率は20%台前半で推移しており、製造業の平均と比較すると低い水準です。

これは、EPC事業の特性上、顧客から受け取った前受金(未成工事受入金)が負債として計上されるためですが、予期せぬ損失に対する財務的なクッションが厚いとは言えない状況です。

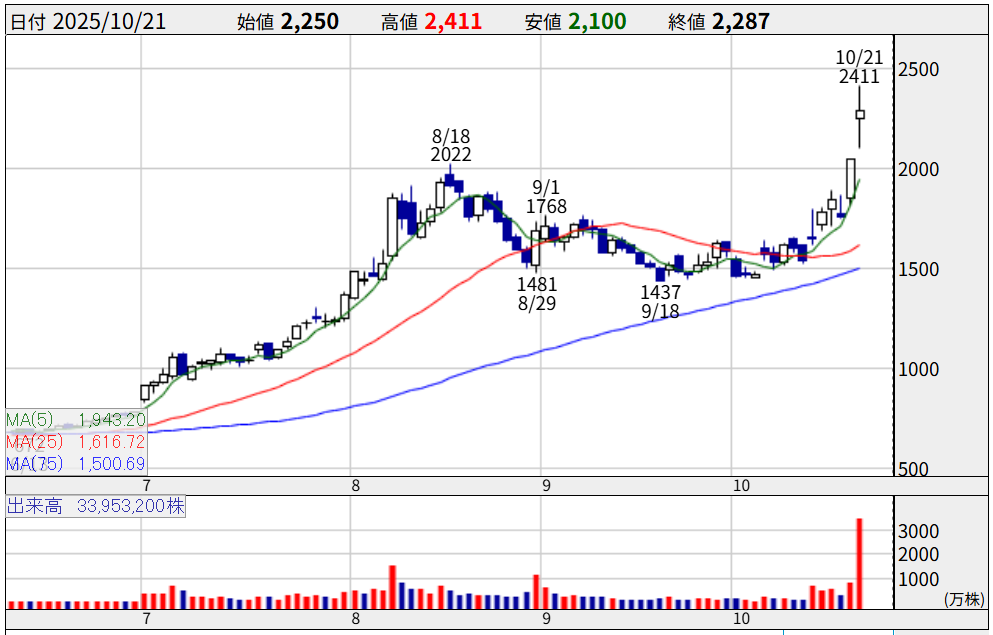

テクニカル分析

テクニカル分析とは、過去の株価や出来高の推移をグラフ(チャート)で分析し、将来の値動きを予測する手法です。

- チャートの形状

- 大陽線と出来高急増:

- 10月21日のチャートは、株価が始値から終値にかけて大きく上昇したことを示す「大陽線」を形成し、同時に出来高(売買された株数)も急増しています。

- 「強い買い」が示されていることが分かります。

- 抵抗線の突破:

- 今回の急騰により、これまで株価の上昇を抑えていた重要な価格帯(2000円)を明確に上抜けています。

- これにより、新たな上昇トレンドが発生する可能性が高まっています。

- 大陽線と出来高急増:

- 移動平均線

- ゴールデンクロス:短期の移動平均線が中長期の移動平均線を下から上に突き抜ける「ゴールデンクロス」が形成される可能性が高まっています。

- これは一般的に、強い買いシグナルとされています。

- 今後の展開予想

- 強い初期上昇なのでデイトレードなどの短期投資であれば買いタイミングですぐに売り抜けるのはありかもしれません。

- 予想として2014年くらいの高値である2500円辺りが天井かなと思います。

- それもブレイクして下がらなかったら買いかもしれません。

- しかしながら、何も決まってない時点でこの上げに追随するのは凄くリスクがあります。

- 本当にレアアースの案件に参画することが決まったら買いだと思います。

- 強い初期上昇なのでデイトレードなどの短期投資であれば買いタイミングですぐに売り抜けるのはありかもしれません。

参照:https://kabutan.jp/stock/chart?code=6330

4.まとめ

東洋エンジニアリングは二つの顔を持っています。

- 「現実」の顔: 業績変動が大きい伝統的なEPC事業。

- 「夢」の顔: 日本の資源安全保障を担う、ハイリスク・ハイリターンな深海レアアース開発事業。

今回の株価急騰は、後者の「夢」が先行した結果です。

しかし、このプロジェクトが商業化し、収益に貢献するのは数年、あるいは10年以上先になる可能性も十分にあります。

短期的な見通しとしては、レアアース関連のニュースに左右される不安定な展開が続くでしょう。熱狂が冷めれば、支持線である1,700円台までの調整も考えられます。

長期的な見通しは、本業のEPC事業で安定的に利益を稼ぎ、財務体質を強化できるか、そしてレアアース開発プロジェクトで目に見える進捗を示せるかにかかっています。

賢明な投資家は、壮大な「夢」への期待と、企業の足元の「現実」を常に天秤にかけるべきです。

東洋エンジニアリングへの投資は、その二面性を理解した上で、慎重に判断する必要があると言えるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/