2026年3月24日、日本のメガ損保の一角である、東京海上ホールディングス(8766)の株価が歴史的な急騰を見せました。

市場では「カイ気配」が続き、ストップ高に迫る勢いとなっています。

多くの投資家が驚いたこの上昇、その裏には「投資の神様」ウォーレン・バフェット氏率いる米バークシャー・ハサウェイグループとの電撃的な戦略的パートナーシップがありました。

本記事では、今回の株価上昇の具体的な理由から、東京海上の事業内容、そしてファンダメンタル・テクニカル両面からの今後の株価考察まで、投資家が知っておくべき情報を網羅的に解説します!

1. なぜ東京海上の株価が上昇したのか?

今回の急騰の理由は、一言で言えば「バークシャー・ハサウェイとの戦略的提携という特大のサプライズ」です。

バークシャーグループによる戦略的出資

今回の発表で最も市場を驚かせたのは、バークシャー・ハサウェイとの非常に深い資本関係の構築です。

主なポイントを整理すると以下のようになります。

- 約2,874億円の出資受け入れ:

- バークシャー子会社のナショナル・インデムニティー・カンパニーに対し、東京海上が持つ自社株(約4,820万株)を譲渡します。

- 出資比率 2.49% からスタート:

- まずは発行済み株式の2.49%を保有する大株主となります(1株あたり5,962円で計算)。

- 最大 9.9% までの「買い増し権利」:

- 最もインパクトが大きいのは、将来的に市場を通じて最大9.9%まで保有比率を高められる権利(オプション)がバークシャー側に与えられた点です。

これは単なる「一時的な投資」ではありません。

日本の金融機関の株式を1割近く保有する可能性があるということは、「東京海上の経営を長期的に支え、パートナーとして共に成長していく」というバフェット氏の強い意志の表れです。

これが市場に強烈な買い安心感を与えました。

今後もバークシャーの買い増しが発表されるたび株価が上昇していくと思われます。

再保険・M&A分野での強力なシナジー

提携の内容は資本面だけではありません。

- 再保険分野での協業:

- 世界最強の再保険キャパシティを持つバークシャーグループとの連携により、東京海上のリスク管理能力と収益性がさらに向上します。

- 共同投資・共同M&A:

- 両社が共同で保険会社などを対象としたM&Aを行う方針が示されました。

- バフェット氏の豊富な資金力と目利き、そして東京海上のグローバルなネットワークが組み合わさることで、世界規模での事業拡大が加速する期待が高まっています。

希薄化を打ち消す自社株買い

通常、第三者割当増資や自己株処分は、1株あたりの価値が下がる「希薄化」を懸念して売られる材料になります。

しかし、東京海上は処分株数と同数(約4,820万株)、同額(2,874億円)を上限とする自社株買いを同時に発表しました。

これにより、既存株主の利益を損なうことなく、バークシャーという最強のパートナーを迎え入れることに成功したのです。

この緻密な資本政策が、市場から「満額回答」として絶賛されました。

参照:https://kabutan.jp/stock/news?code=8766

2. 東京海上ホールディングス(8766)の会社概要

東京海上は、単なる国内の損害保険会社ではありません。今や世界有数の「グローバル保険グループ」へと変貌を遂げています。

事業内容:3つの柱

- 国内損害保険事業(東京海上日動)

- 日本国内シェアトップクラス。自動車保険、火災保険、海上保険など、盤石な顧客基盤を持っています。

- 近年は防災・減災関連のサービスなど、保険金支払い以外の付加価値提供にも注力しています。

- 国内生命保険事業(あんしん生命)

- 第三分野(医療・がん保険)を中心に、高収益な商品を展開。

- 損保のネットワークを活かしたクロスセルが強みです。

- 海外保険事業(Tokio Marine HCC, TMK, Pure等)

- 現在、東京海上の利益の約半分を稼ぎ出す成長エンジンです。

- 北米を中心に、スペシャリティ保険(特殊なリスクを扱う保険)に強い企業を次々と買収し、グローバルで分散されたポートフォリオを構築しています。

バークシャーとの提携は、この「海外保険事業」におけるM&A戦略をさらに加速させるための強力な翼となります。

3. 今後の株価を考察

今回の提携を受けて、東京海上の株価はステージが変わったと言えます。ファンダメンタルとテクニカルの両面から分析します。

ファンダメンタル分析

① 業績推移と収益性

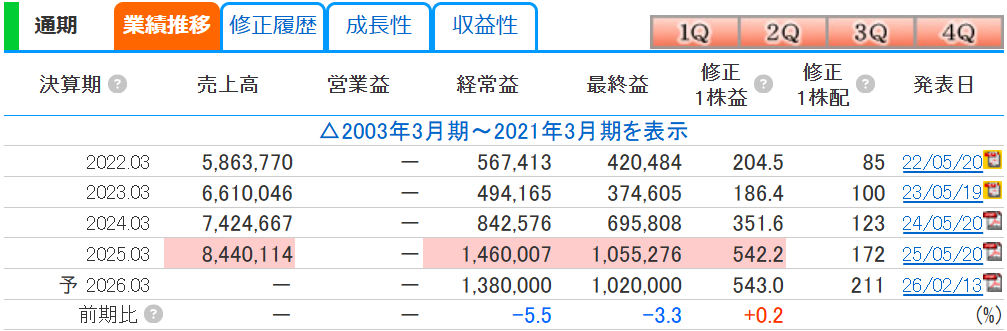

業績推移を見ると、2025年3月期の売上高は8兆4,400億円、最終利益は1兆552億円と、過去最高水準の業績を叩き出しています。

ファンダメンタル面では特に問題はないと言えるでしょう。

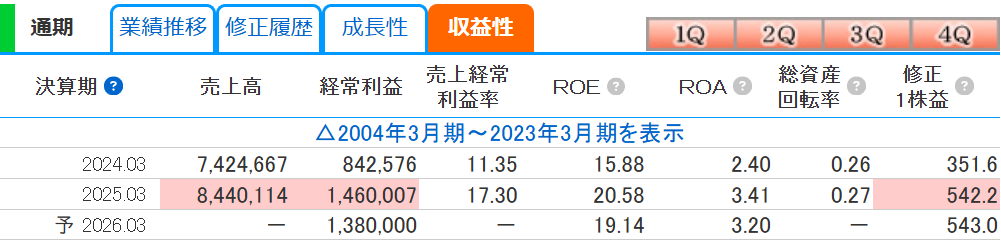

特に注目すべきはROE(自己資本利益率)の高さです。

2025年3月期の実績で20.58%となっており、一般的に10%を超えれば優良とされる日本市場において、驚異的な効率経営を実現しています。

2026年3月期予想では少し減益予想をしていますが、前期からしっかりと利益をキープしており、今回の業務提携で期待できます。

② 財務状況

自己資本比率は16.3%と一見低く見えますが、保険業特有の負債(責任準備金)を抱えるビジネスモデルとしては非常に健全です。

むしろ、バークシャーからの資金流入と、それを活用した投資により、資本効率はさらに高まるでしょう。

③ バークシャー提携後の予測

バフェット氏が投資するということは、その企業が「永続的な競争優位性(経済の堀)」を持っていると認めた証拠です。

今後、バークシャーとの共同M&Aが進めば、単独では手が届かなかった巨大案件の買収も可能になります。

また、バークシャーの信用補完を得ることで、再保険コストの低減も期待できます。

中長期的に、利益成長率の底上げが期待できるでしょう。

テクニカル分析

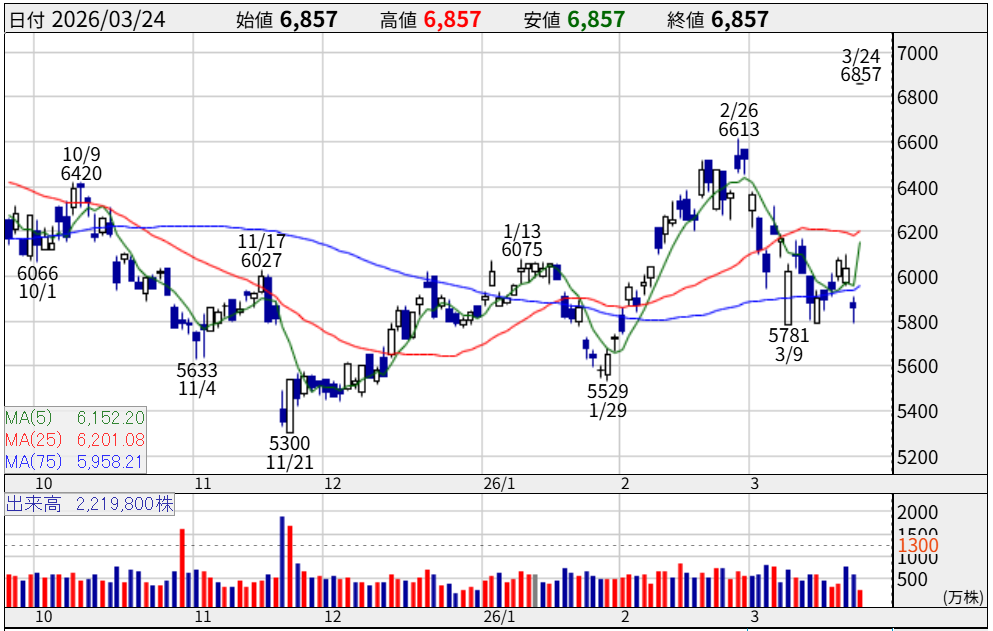

日足チャートから今後の動きを予想します。

- 歴史的な窓開け急騰:

- 2026年3月24日、5,800円台から一気に6,857円まで上昇し、大きな「窓(ギャップ)」を開けました。

- これは非常に強い上昇エネルギーを示しています。

- 数日は株価上昇が期待できるでしょう。

- 移動平均線の乖離:

- 現在、5日線(6,152円)、25日線(6,201円)から大きく上に乖離しています。

- 短期的には、利益確定売りに押されてこの窓を埋めにいく動き(押し目)があるかもしれませんが、強力なファンダメンタルズがあるため、下値は非常に堅いでしょう。

- 節目とターゲット:

- 以前の戻り高値である2月26日の6,613円を完全にブレイクしました。

- 次の心理的節目は7,000円の大台です。

- ここを明確に超えてくると、これまでのレンジ相場をブレイクし、青天井の展開となり、バフェット効果によるプレミアムが付与された「PER・PBRの修正(リレーティング)」が進むと考えられます。

今後の戦略としては、株価上昇が続くかと思われるため今買っても問題ないかと思います。

急騰後で買うのが怖いのであれば、一旦利確売りで株価が下落すると思いますので、そこで押し目買いをするのも手かと思います。

東京海上はPERが12倍で利回り3%とまだまだ割安な位置にいるのと、これまでバークシャーが買ってきた商社株の動向を見る限り株価上昇は長期的になる可能性が高いです。

4. まとめ

東京海上とバークシャー・ハサウェイの提携は、日本の金融業界における歴史的な転換点となるかもしれません。

本日の株価上昇のポイントまとめ:

- バフェット氏(バークシャー)による戦略的出資:最大9.9%の保有オプションは強力な後ろ盾。

- 共同M&Aと再保険の協業:グローバル成長戦略が劇的に加速する。

- 完璧な資本政策:自己株処分と同時に同額の自社株買いを行い、希薄化をゼロに抑えた。

今後の展望: 短期的には過熱感から調整が入る可能性もありますが、バフェット氏が認めた「世界基準の優良企業」としての評価は定着するでしょう。

高い収益性(ROE 20%超)と、今回の提携による成長シナジーを考えれば、押し目は絶好の買い場となる可能性があります。

高配当株としての魅力も高く、キャピタルゲインとインカムゲインの両取りが狙える銘柄として、今後も東京海上の動きから目が離せません。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/