エス・エム・エス(以下、SMS)の株価は、2025年に入ってから大きく下落基調をたどっています。

本記事では、まずSMSの事業内容を整理したうえで、なぜ株価が下落しているのかを多角的に分析し、4/28の決算後の株価上昇理由についても分析します!

また、最後に今後の株価動向を予想します。

1. 会社概要

エス・エム・エス(証券コード:2175)は、介護・医療分野に特化した人材サービスを中核事業とする東証一部上場企業です。

主な事業セグメントは以下の3つ。

- キャリア(人材紹介)部門

- 介護・医療機関向けに、介護職員・看護師・医師のマッチングサービスを提供。

- 紹介手数料型のビジネスモデルで契約時に一括収益を計上。

- 地域密着型のサテライトオフィスを増設し、地方需要にも対応。

- メディカルサポート部門

- 病院・クリニック向けの経営支援コンサルティングやシステム導入支援。

- 電子カルテや求人メディアの運営を通じて継続的なストック収益を獲得。

- 資格情報サービス部門

- 介護・福祉領域に特化したオンライン資格講座や書籍販売。

- 会員制の学習プラットフォーム「CareTive」などを展開。

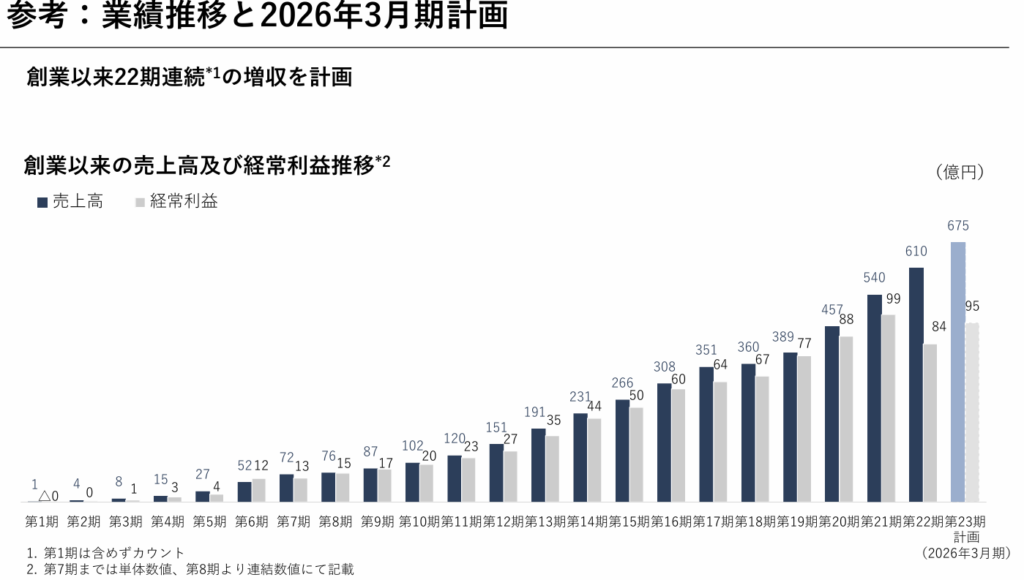

2024年3月期の売上高は約610億円、営業利益は約63億円となり、介護・医療業界の高齢化ニーズを追い風に堅調な成長を遂げてきました。

しかし、株価は一転して調整局面に入っています。

2. なぜエス・エム・エスの株価が下落しているのか?

株価下落の背景には、事業環境の変化や投資家センチメントの悪化、業績見通しの修正など、複数の要因が複合的に影響しています。

以下、主要因を整理します。

1) 介護・医療セクターへの人気低下

2020年代初頭のコロナ禍以降、介護・医療関連株には「安定的に業績が伸びる」という期待感から資金が流入していました。

しかし、2024年後半以降、各社の成長率がピークアウトし、過当競争による営業コスト増大も顕在化。

SMSを含むセクター全体への注目度が薄れ、株式市場全体の資金回帰先としてより割安なテーマ株にシフトしたことが、株価下落の大きな要因となっています。

2) キャリア部門の成長鈍化

- 主力の医療・介護職紹介(キャリア部門)で、求職者の転職意欲が鈍化。

- 医師の残業規制強化や診療報酬改定の影響で、求職者が動きにくくなっています。

- 2024年3月期は売上高が増加するも伸び率は前期比13.1%増にとどまり、ピーク時の20%超成長から大きく鈍化しました。

- マッチング成功期間の延長やノルマ達成率低下が営業効率を悪化させ、収益性の足かせになっています。

参照:https://www.bm-sms.co.jp/wp-content/uploads/2025/04/FY24_presentation.pdf

3) 外部環境の悪化

- 日銀の金融政策による利上げにより、高金利環境下では成長株のバリュエーション(PER)が圧縮されやすく、中小型成長株であるSMSにも逆風となっています。

- 円安基調の一服で、外貨決済を伴う海外事業の収益性も一時的に低下しました。

4) 業績予想の減額修正

- 2025年3月期の業績予想を下方修正。

- 売上高を656億6,500万円→610億5,000万円(前期比13.1%増)へ、営業利益を90億9,600万円→63億円(同23.8%減)へと大幅に引き下げました。

- 連続増益企業としての安心感が崩れ、投資家心理にネガティブインパクト。

- 特に広告宣伝投資の増加で営業利益率が落ち込み、減益転落予想は株価を直撃しました。

参照:https://www.bm-sms.co.jp/wp-content/uploads/2025/04/FY24_presentation.pdf

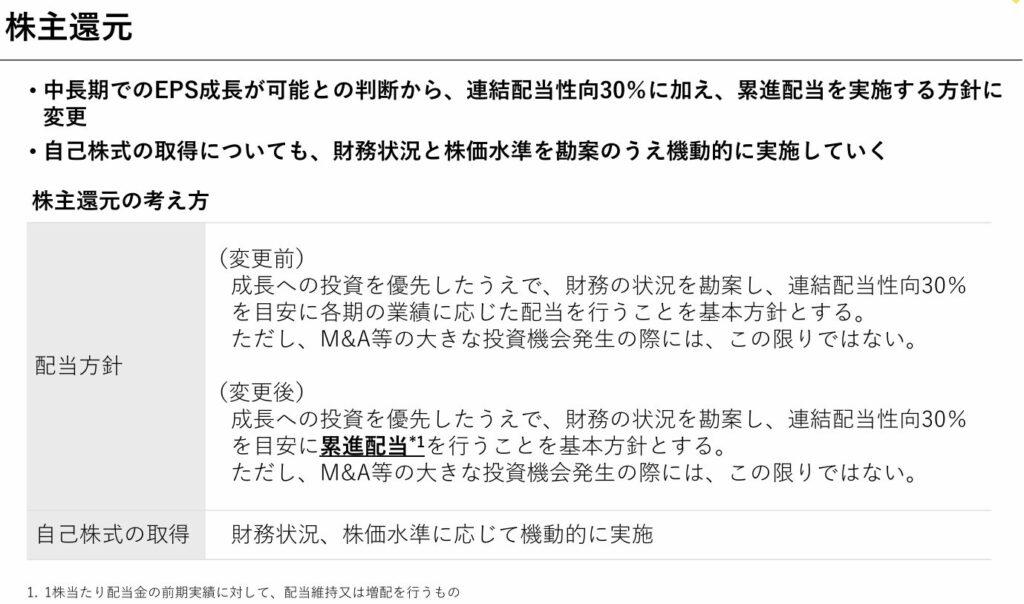

5) 株主還元方針への懸念

- 従来は配当性向や自社株買い計画が明確でなく、投資家から株主還元に関する不透明感が指摘されていました。

- 一時的に自己株取得を停止した経緯があり、再開タイミングや規模感の示唆が乏しかったことも売り材料に。

3. 今後の株価を考察

2025年4月28日に発表された2026年3月期の業績予想を踏まえ、今後の株価動向を以下のポイントで整理します。

1) 2026年3月期の見通し

- 売上高:675億4,400万円(前期比10.8%増)

- 最終利益:70億2,900万円(同16.1%増)

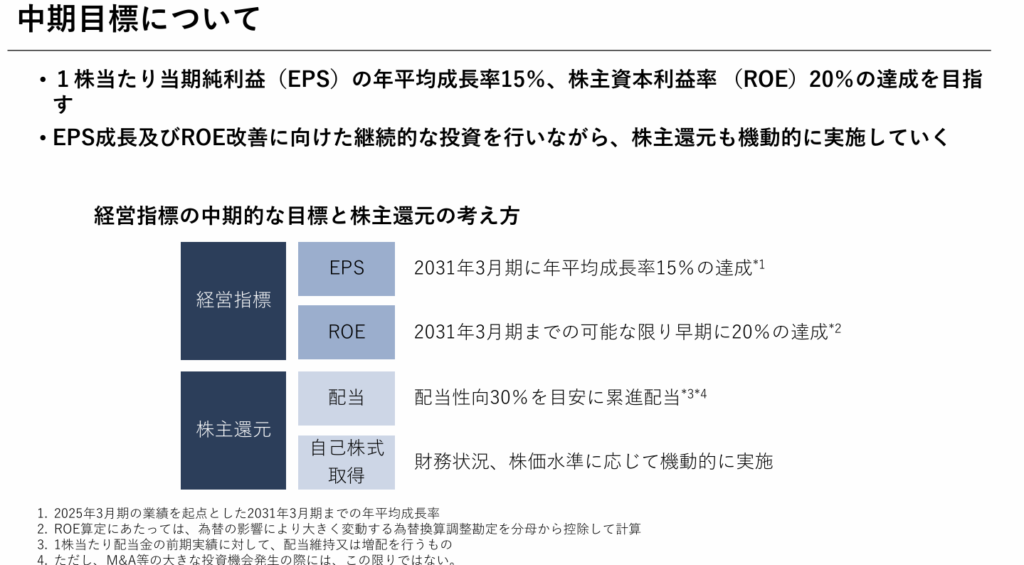

- 増収増益予想ながら、営業利益は最高益ラインに届かずですが、中長期的にはEPS成長率は+15%程度を目指しています。

参照:https://www.bm-sms.co.jp/wp-content/uploads/2025/04/FY24_presentation.pdf

2) 自社株買いと累進配当の導入

- 自己株取得上限:総数338万2,600株(発行済株式の3.98%)

- 取得総額40億円。取得期間は4月30日~7月31日。

- 意外にも短期間での自社株買いのため株価が上昇していきそうな感じがします!

- 累進配当制度の導入を表明!

- 前期配当28.5円をベースに、業績連動で配当性向を引き上げる方針。

上記の結果、自社株買いと配当強化は株価下支え要因としてポジティブに評価され、一時的に買い戻しが入りました。

参照:https://www.bm-sms.co.jp/wp-content/uploads/2025/04/FY24_presentation.pdf

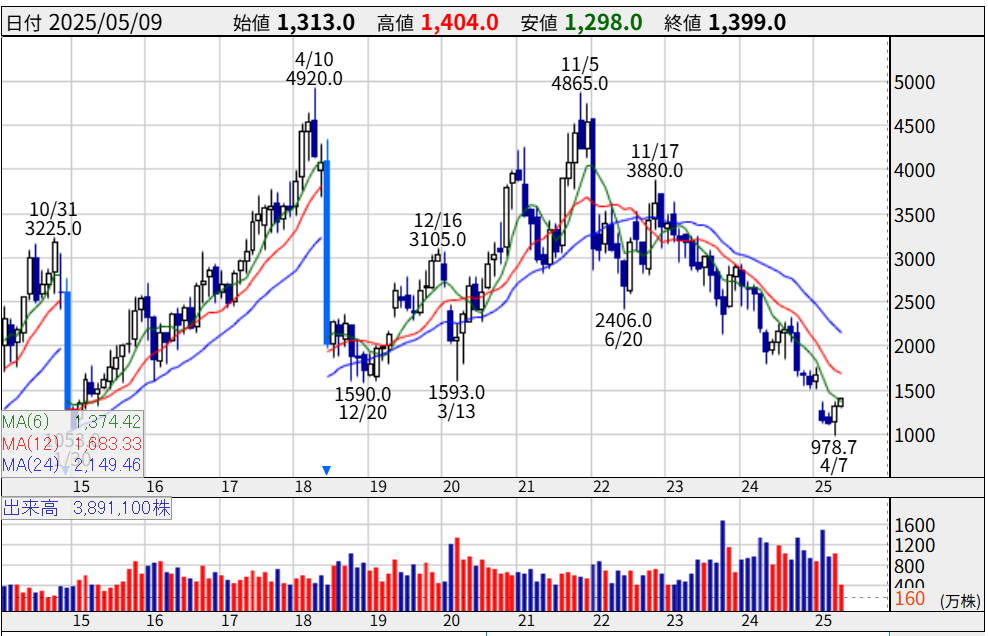

3) チャート面の視点

- 株価の下値目処は1,000円前後にあり、ここでの反発しており、下値抵抗線だと思います。

- 中期移動平均線を上抜けしたことで、1,500~2,000円までの上昇余地が期待されます。

- 一方で、上値抵抗線(1,800円~2,000円)をクリアできるかが短期的なカギですね!

- 出来高が伴わない上昇は押し戻されやすく、慎重なモニタリングが必要です。

- アナリストの目標株価は、直近で3,500円→2,500円へと下方修正されているものの、買い継続の評価が多い。

4) 長期投資の視点

- 医療・介護の構造的ニーズは中長期で拡大傾向が続くため、収益基盤の安定性は高い。

- 今後の決算でEPS成長率が想定どおり推移し、株主還元が実行されれば、2,500円~3,000円レンジでの再評価が見込まれます。

- また、中小型銘柄はTOBも期待できるためTOB狙いで買いもありかもしれません。

参照:https://www.bm-sms.co.jp/wp-content/uploads/2025/04/FY24_presentation.pdf

4. まとめと投資戦略

- 下落要因:介護・医療セクター人気の低下、キャリア部門成長鈍化、金利上昇によるバリュエーション調整、業績予想の大幅減額修正、株主還元方針の不透明感。

- 今後の好材料:2026年3月期増収増益予想、自社株買い・累進配当導入、チャート上の下値支持、構造的成長市場。

- 投資戦略:現在の1,000円台の割安株価は「打診買い」に適した水準。業績成長と株主還元が計画どおり進むかを確認しつつ、1,100円~1,200円で小口買い増しし、中期的に1,500円~2,000円を目指すのがセオリーです。

- リスク管理:四半期決算の進捗や競合サービスの台頭、金利動向には注意。想定を下回る業績悪化や配当・自社株買いの先送りがあれば、損切りライン(900円付近)を設定してリスクを限定しましょう。

以上が「なぜエス・エム・エスの株価が下落している理由」と「今後の株価予想」のポイントです!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/