2025年5月15日、東証プライム上場企業を中心に多数の注目決算が発表されました。

特に、金融・保険・外食・スポーツ用品・半導体・広告業界の主要企業が出揃い、投資家にとっては見逃せない内容となっています。

この記事では、三菱UFJフィナンシャル・グループ(8306)、みずほフィナンシャルグループ(8411)、第一生命ホールディングス(8750)、すかいらーくホールディングス(3197)、アシックス(7936)、キオクシアホールディングス(285A)という6社の決算内容をわかりやすく解説します!

また、今後の株価予想についても考察します。

三菱UFJフィナンシャル・グループ(8306)

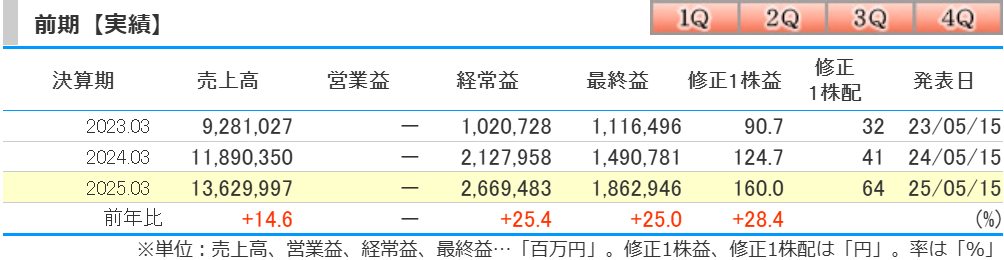

2025年3月期の連結最終利益は1兆8629億円(前期比+25.0%)と過去最高を記録。

さらに2026年3月期の見通しも2兆円(+7.4%)と、3期連続で最高益を更新する見込みです。

業績好調を背景に、年間配当は70円(前期比+6円)に増配予定。

さらに自社株買いを実施することを発表し、2,500億円・1.52%の規模で株主還元に積極姿勢を見せています!

取得期間は、2025 年5月16日~2025年7月31日と早い段階で自社株買いを行うので株価は下がりにくいかもしれません!

チャート的にも上昇トレンドを継続しており、業績も増収増益・株主還元もあるとなると長期的にもまだまだ株価は上昇しそうではあります。

しかしながら、2000円が上値抵抗線となっているため警戒ではあります。

今後の注目:PBR1倍割れ水準では割安感があり、長期投資対象として魅力的です。

みずほフィナンシャルグループ(8411)

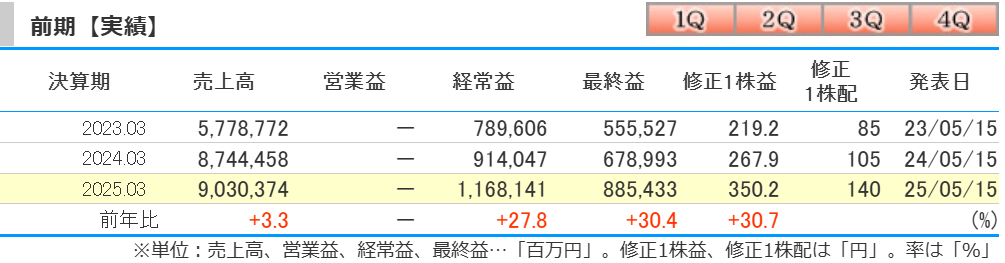

25年3月期は8854億円(+30.4%)の最終益を計上。

今期(26年3月期)も9400億円(+6.2%)と堅調な伸びを見込んでおり、2期連続の最高益を達成する見通しです。

年間配当は145円(前期比+5円)を予定し、自社株買いも1,000億円(1.6%)の規模で実施予定です。

取得期間は、2025年5月16日から2025年8月31日を予定しており、UFJ同様早い段階で自社株買いを行うので株価は下がりにくいかもしれません!

チャート的にも上昇トレンドですが、4月の暴落でまだ前回の高値までは回復していないので4000円までは株価が上がりそうです。

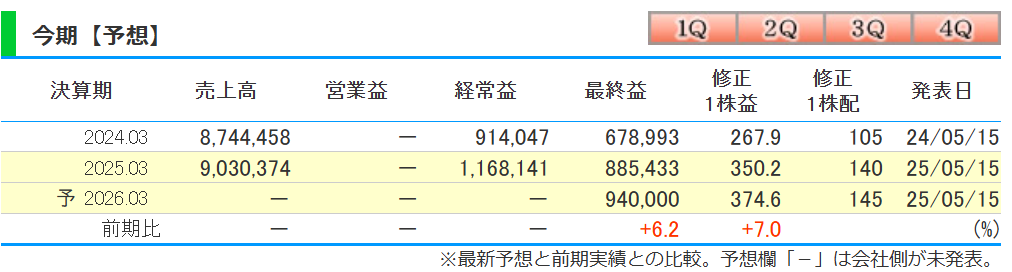

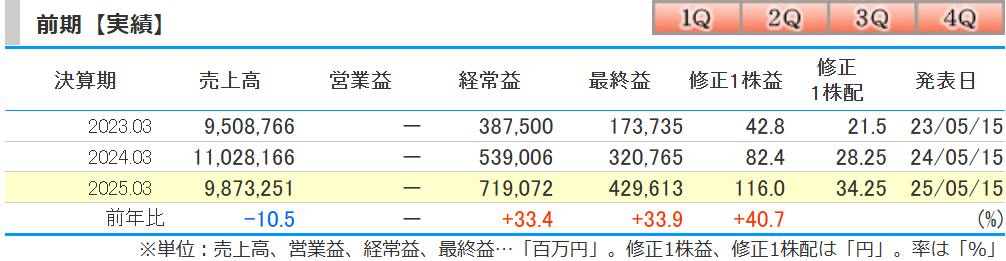

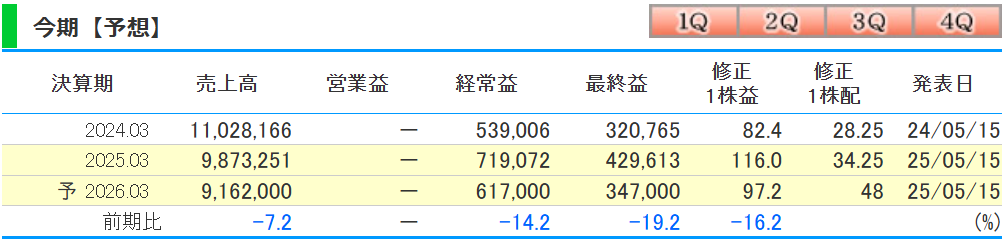

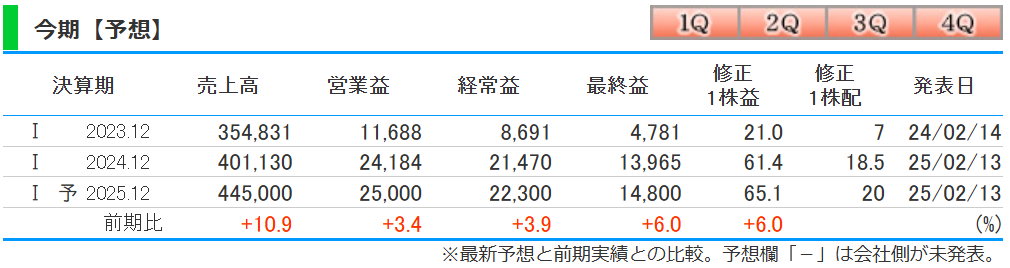

第一生命ホールディングス(8750)

25年3月期は経常利益が33.4%増の7190億円と好調。

しかし、26年3月期は14.2%減の6170億円と減益見通しを発表しました。

ただし、これは保守的な見積もりの可能性があり、株式分割を実施した上での実質配当は前期比+40.1%と大幅増配に。

自社株買いも5.4%・1000億円という大型規模で実施予定であり、好材料だと思われます!

場中決算だったのですが、株価は-4.65%下落してしまいました。

株価下落の理由としては、2026年3月期の純利益予想が3,470億円(19.2%減)と、前期比で大幅な減益が予想されたことが投資家の失望を招いた可能性があります。

この予想はアナリストのコンセンサス予想(例:経常利益6,233億円)を下回っており、市場の期待に届かなかったことが売りの要因となったと考えられます。

しかしながら、強固な株主還元を行うため私的には買いかなと思われますので、押し目は買い検討のチャンスです!

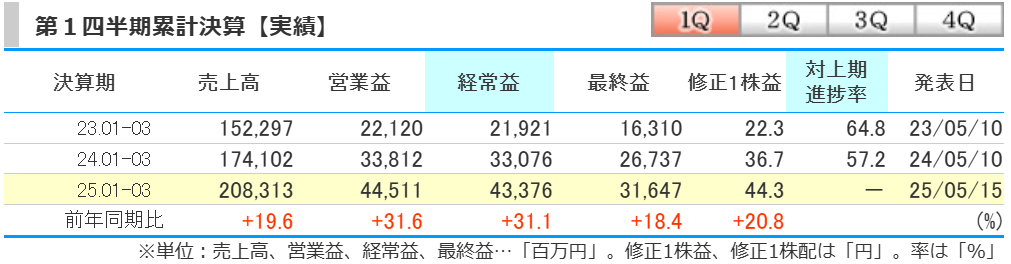

すかいらーくホールディングス(3197)

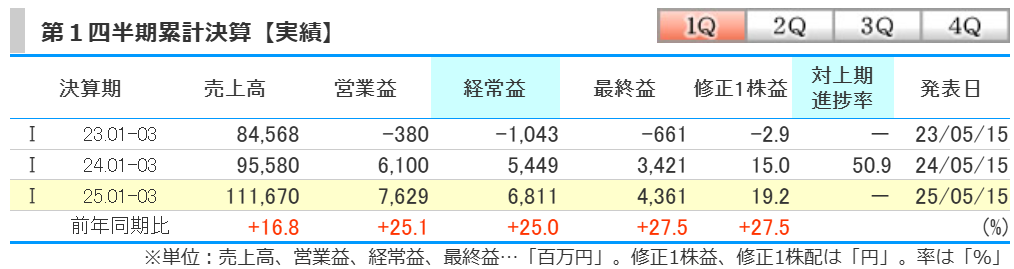

2025年1-3月期(1Q)の最終利益は43.6億円(前年同期比+27.5%)と好調。

通期見通しに対して進捗率29.5%と堅調に推移しています。

「資さんうどん」などM&Aによる成長や、価格戦略の見直しが奏功し、客単価・客数ともに改善がみられます。

場中決算だったのですが、シンプルに好業績を評価され株価が上昇しました。

今後の注目としては、インバウンド需要や人件費上昇の影響もありますが、

長期的には再成長が見込めますので長期的では買い

短期では3200円をブレイクするのはなかなか難しそうですので株価が下がったら押し目買い

が有効かなと思います。

アシックス(7936)

1-3月期の連結経常利益は433億円(前年同期比+31.1%)と増益。

通期計画に対して進捗率37.7%と順調に見えるものの、5年平均の進捗率(45.3%)には届かず、慎重な見方も一部に出ています。

こちらも場中決算だったのですが、これまで高い期待をかけられていた分、いい意味で期待を裏切ってこなかったので株価が下がってしまいました。

しかしながら、業績的には良すぎるので押し目買いが有効でしょう。

今後の注目:中国市場や北米での売上拡大が続けばさらなる上振れも期待できます。

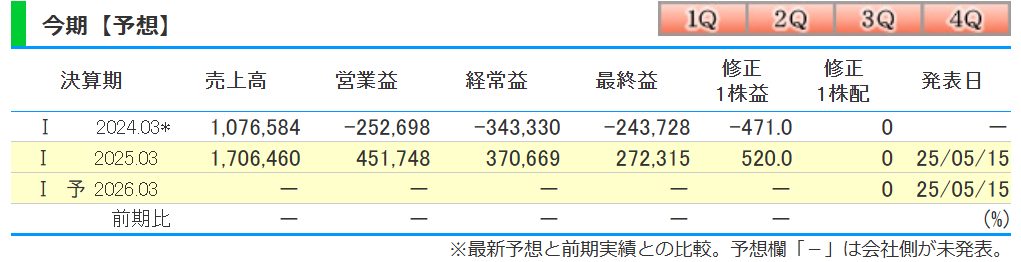

キオクシアホールディングス(285A)

前期は黒字転換を果たし、2723億円の最終利益を計上。

前年の赤字(2437億円)からの大幅な改善となりました。

ただし、今期の業績予想は開示されておらず、先行きには不透明感が残る形です。

半導体メモリ市況の回復に支えられた業績ですが、PC・スマホ向け需要にはまだ弱さが残るとの見解です。

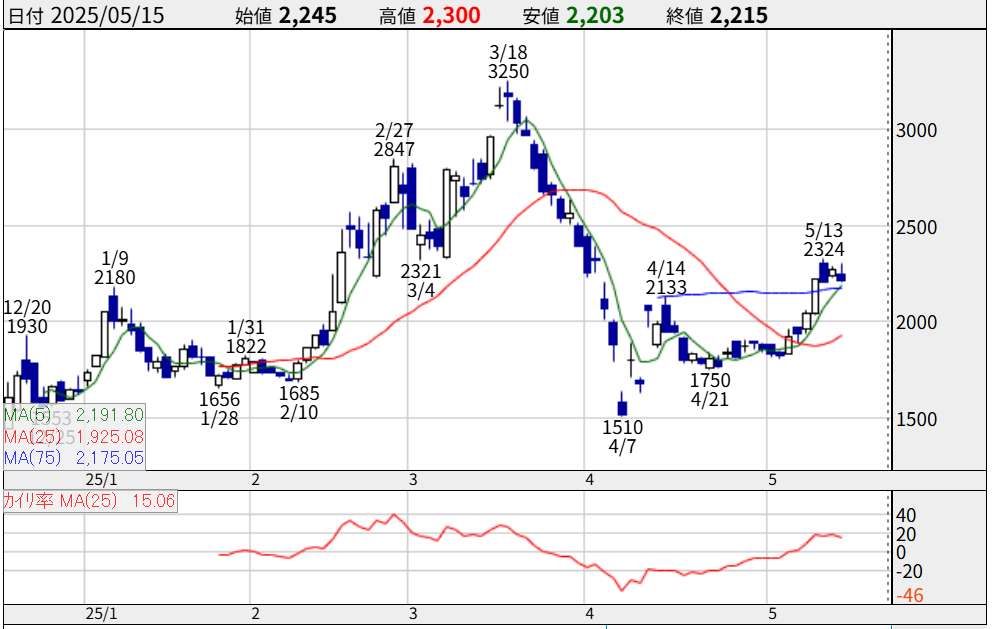

チャート的には底値から上昇しているタイミグでしたが、来期予想が非開示になったのでなかなか評価がしにくい結果になってしまいました。

しかしながら、今期は黒字化になったので来期も増収増益になってくるのではないかという期待感で上昇していくかもしれません。

2000~3000円でレンジ相場になりそうな気もします。。。

今後の注目:他の半導体関連銘柄やメモリ銘柄をウォッチしておくのが良いですね!

参照:https://kabutan.jp/news/marketnews/?b=n202505140959

まとめ:投資対象としての注目度は?

今回の決算から見えてくることは、金融・保険大手による株主還元の強化、外食・スポーツ・半導体・広告といったリアル経済を反映する業種での回復基調です。中でも、以下のように投資視点で注目銘柄を分類することができます:

- 安定成長+高還元型:三菱UFJ、みずほFG、第一生命HD

- 回復期待型:すかいらーく、アシックス

- 業績転換型:キオクシア

今後のマーケットでは、業績のみならず「株主還元姿勢」がより評価される傾向が強まると予想されます。

今回取り上げた6銘柄は、それぞれの分野で強みを持ち、今後の株価上昇に繋がる材料を備えています。

ぜひ、ご自身の投資戦略に合った銘柄選びの参考にしてください!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/