どうも、yuusyaです!

日本たばこ産業(JT)とMonotaROの決算が発表されました。

本記事では、それぞれの企業の業績や来期の見通しについて解説し、今後の株価についても予想していきます。

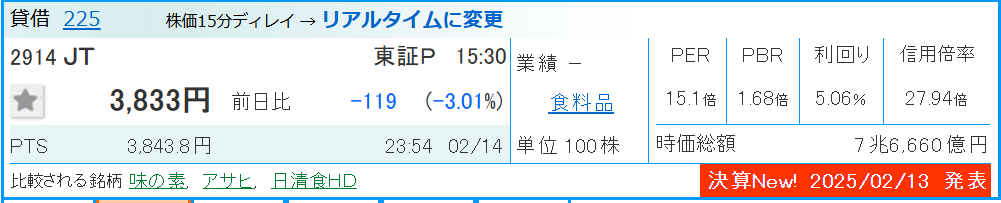

① 日本たばこ産業(2914)

会社情報

日本たばこ産業株式会社(JT)は、たばこ事業を中心に、医薬事業や加工食品事業を展開する企業です。

世界的にも高い市場シェアを誇り、日本国内では独占的な立場にあります。

特に、加熱式たばこ「プルーム」シリーズの展開が注目されています。

来期見通し予想

JTの2025年12月期の業績見通しは以下の通りです。

売上収益

- 売上収益は3.9%増の3兆2,730億円を見込む

- たばこ事業をはじめとするすべての事業での増収が寄与

- 為替一定ベースのCore Revenueは6.6%増と堅調な成長を予測

調整後営業利益

- 為替一定ベースでは8.4%増加

- たばこ事業の収益が好調な一方、医薬事業の利益は減少傾向

- 為替影響を考慮すると、2.2%減の7,350億円と予測

営業利益および親会社所有者帰属利益

- 営業利益は3.8%減の6,710億円

- Vector Group Ltd.買収による商標権償却費の増加が影響

- 親会社所有者帰属利益は2.9%減の4,500億円

- 金融損益の改善があるものの、営業利益の減少および法人所得税負担増が響く

今後の株価予想

2023年12月期の最高益から徐々に業績が落ちており、現在の業績予想を踏まえると、短期的には株価が若干の調整局面に入る可能性があります。

しかし、長期的にはたばこ事業の収益基盤が安定しており、高配当銘柄ということもあり、一定の反発が期待できます。

- 短期的:

- 若干の調整が続く可能性あり

- 中長期的:

- 高配当銘柄であり、利回りが6%くらになると一定のリバウンドが期待されので安くなったら買いでいいと思います。

- 株価がもう少し下がる局面があれば、配当狙いでの買い場になる可能性もあります。

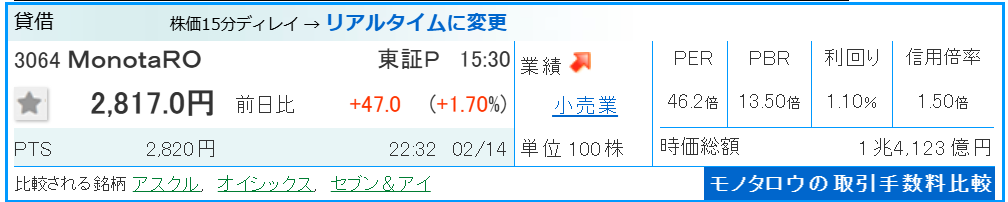

② MonotaRO(3064)

会社情報

MonotaROは、インターネットを活用した間接資材の通販サービスを提供する企業です。

中小企業向けに幅広い商品を取り扱い、近年は大企業向けの購買管理システムとの連携も強化しています。

また、海外事業にも積極的に展開し、韓国やインドネシア、インド市場への進出を進めています。

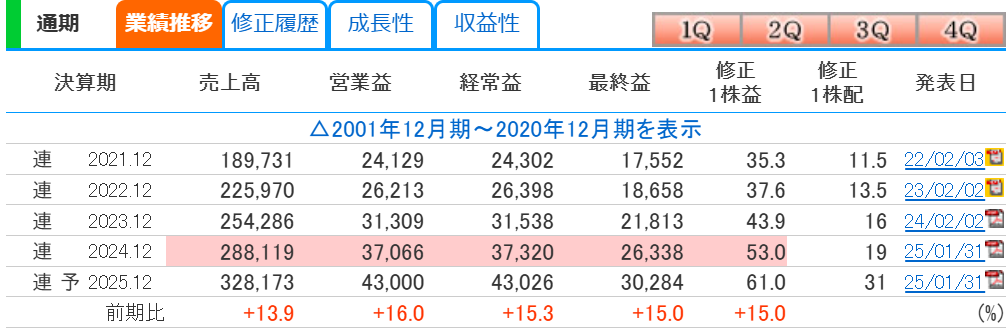

来期見通し予想

MonotaROの25年12月期の業績見通しは以下の通りです。

事業戦略

- インターネットを活用した積極的な顧客獲得活動

- 大企業向けの購買管理システムとの連携強化

- 取扱商品数の拡充および当日出荷商品の拡充

- データサイエンスを活用したプロモーションの最適化

- 配送ネットワークおよびサプライチェーンの高度化

海外事業

- 韓国、インドネシア、インドにおいても、

- 顧客基盤の拡大

- 取扱商品の拡充

- オペレーションの高度化 を進める予定

業績予想

- 売上高:3,281.73億円

- 営業利益:430億円

- 経常利益:430.26億円

- 親会社株主帰属純利益:302.84億円

25年12月期も前期比15.3%増の430億円に伸びを見込み、16期連続で過去最高益を更新する見通しとなっています!

24期連続増収、16期連続増益になるので超成長企業ですね!

今後の株価予想

MonotaROの成長戦略と業績見通しから考えると、株価は長期的に上昇する可能性が高いです。

- 短期的:

- 好業績のことから下値は堅く、下がったら買いで良いと思います。

- しかしながら、上値として3000円が重く感じるのですがブレイクしたら一気に伸びそうです。

- 中長期的:

- 堅調な成長が続く見通しで、徐々に株価が上昇していく可能性が高いと思います。

- 長期投資には絶好な銘柄だと思います。

MonotaROは、EC市場の成長トレンドを背景に今後も拡大が見込まれるため、長期投資に向いた銘柄といえるでしょう!

まとめ

今回の決算発表を受け、JTとMonotaROの今後の見通しをまとめると以下の通りです。

- JTはたばこ事業の堅調な成長があるものの、買収の影響や法人所得税の増加により短期的な利益減少が見込まれる。ただし、高配当銘柄として一定の下支えがある。

- MonotaROはEC市場の成長と海外展開を背景に、長期的に業績拡大が見込まれる。株価は上昇基調になる可能性が高い。

投資判断の際には、各企業の成長戦略や市場環境を注視し、適切なタイミングでエントリーすることが重要です。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/