2025年12月17日、SBI新生銀行(証券コード:8303)が東証プライム市場へ再上場を果たしました。

かつての「公的資金注入行」というレッテルを剥がし、SBIグループの中核として市場に帰ってきた同社。

上場直後から株価は公開価格を大きく上回り、投資家の熱い視線を集めています。

本記事では、最新の株価・決算データを分析し、ファンダメンタルズ(業績)とテクニカル(値動き)の両面から、その強さの秘密を紐解きます。

また、初心者には少し分かりにくい「第4のメガバンク構想」や「Web3戦略」についても噛み砕いて解説します。

1. なぜSBI新生銀行の株価が上昇しているのか?

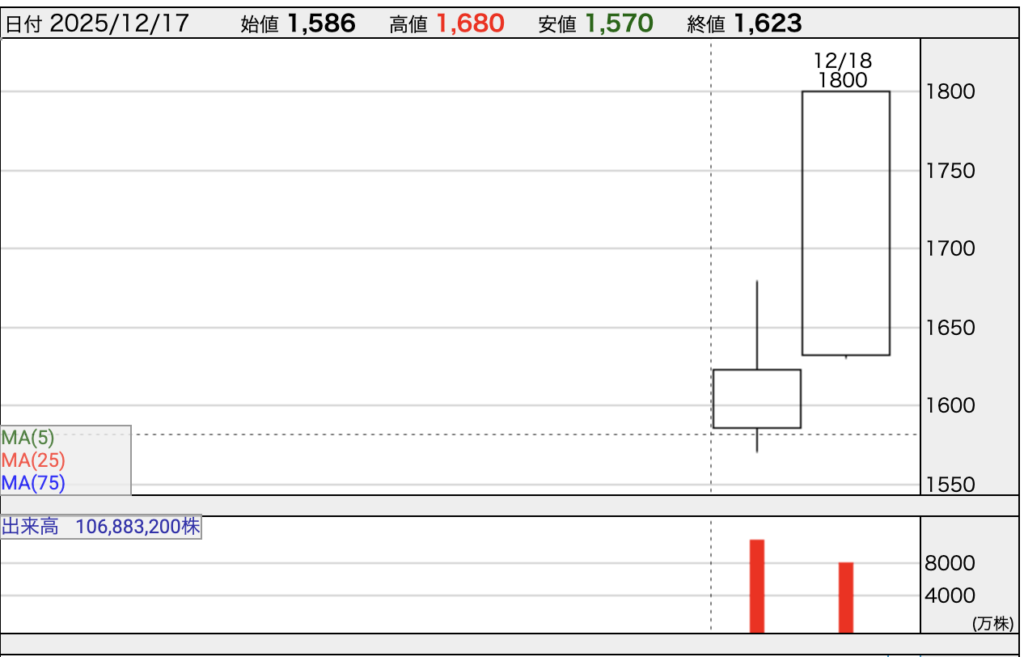

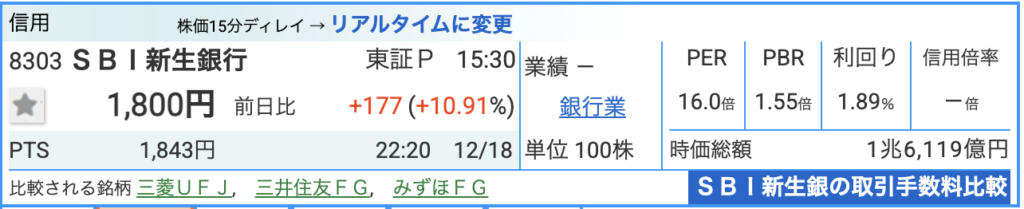

上場2日目で1,800円台へ突入

まずは、直近の市場の反応を見てみましょう。

公開価格1,450円に対し、初値は1,586円(+9.4%)と好発進。さらにその勢いは止まらず、上場2日目(12月18日)には1,800円に到達しました。

【分析ポイント】

- 現在値: 1,800円(前日比 +177円 / +10.91%)

- PBR(株価純資産倍率): 1.55倍

- PER(株価収益率): 16.0倍

銀行株としては異例の「PBR 1.55倍」

特筆すべきはPBR 1.55倍という数字です。

| 指標 | SBI新生銀行 (12/18) | 一般的なメガバンクの目安 | 分析 |

| PER (株価収益率) | 16.0倍 | 10〜12倍 | 市場平均より高いプレミアムが付与されている。 成長期待の表れ。 |

| PBR (株価純資産倍率) | 1.55倍 | 0.7〜1.0倍 | 極めて高い。 通常、日本の銀行株はPBR1倍割れが常態化しているが、1.55倍という数値は、市場が同行を「銀行」ではなく「IT・フィンテック企業」に近い評価軸で見ていることを意味する。 |

| 配当利回り | 1.89% | 3.0〜4.0% | メガバンクより低いが、これは株価上昇による利回り低下(分母の拡大)が主因であり、キャピタルゲイン狙いの投資家が多いことを示唆。 |

通常、三菱UFJや三井住友といったメガバンクでもPBRは0.7〜1.0倍程度が目安です。

1.55倍という高い評価は、市場がSBI新生銀行を「低成長な既存の銀行」としてではなく、「高い成長余地を持つフィンテック企業」に近い目線で見ていることを示唆しています。

同時期に上場し、公募割れスタートとなったNSグループ(471A)とは対照的に、資金が「確実な成長ストーリー」を持つSBI新生銀行に集中していることが伺えます。

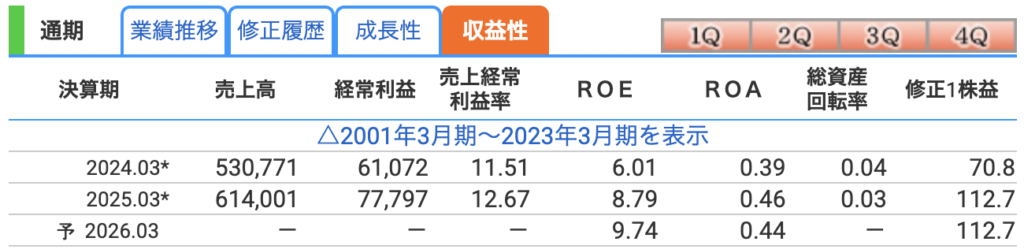

2. ファンダメンタルズ分析:利益「1,000億円」へのロードマップ

次に、業績の中身(ファンダメンタルズ)を確認します。決算推移からは、明確な成長軌道が見て取れます。

収益力の劇的な改善

- 売上高(経常収益): 年々右肩上がりで増加中。2025年3月期予想は6,140億円。

- 最終益(当期純利益):

- 2024年3月期:579億円

- 2026年3月期(予):1,000億円

公的資金完済のプロセスで一時的に利益が変動しましたが、2026年3月期には純利益1,000億円の大台に乗せる計画です。

これは、SBIグループとの連携による顧客基盤の拡大(証券口座との連携など)が数字として表れ始めている証拠です。

経営効率の高さ(ROE)

【分析ポイント】

- ROE(自己資本利益率): 2026年3月期予想で9.74%。

日本の銀行が目指すべき目標とされる「ROE 8%」をクリアし、10%に迫る勢いです。

資本を効率よく使い、高いリターンを生み出す体質へと生まれ変わっています。

これが、高い株価(PBR)を正当化する最大の根拠です。

参照:https://kabutan.jp/stock/finance?code=8303

3. 「第4のメガバンク構想」とは?

ニュースでよく聞く「第4のメガバンク構想」。これは、新しい巨大な銀行店舗を作るわけではありません。

「地域金融機関をつなぐプラットフォーム」

簡単に言うと、「地方銀行の連合軍を作る」という構想です。

人口減少で苦しむ地方銀行に対し、SBI新生銀行が中心となって以下のものを提供します。

- システム: 最新の銀行システムを安く提供し、コストを削減。

- 商品: SBI証券の投資商品や、複雑な融資商品を地銀の窓口で販売。

- 運用: 地銀が集めた預金を、SBI新生銀行が高度なノウハウで運用。

自前で全国に支店を出さなくても、提携する地銀のネットワークを通じて日本全国の顧客にアプローチできる。

この「持たざる経営(ローコスト・ハイリターン)」こそが、構想の真髄です。

4. 成長の起爆剤:Web3とステーブルコイン

SBI新生銀行が他の銀行と決定的に違うのが、ブロックチェーンやWeb3への取り組みです。

日本円ステーブルコインの発行

2025年12月、SBIホールディングスは「日本円ステーブルコイン」の共同開発を発表しました。

ここで重要な役割を担うのがSBI新生銀行グループ(新生信託銀行)です。

- 何がすごいの?:

- 企業間の決済に使える「デジタル通貨」を発行・管理します。

- 収益源:

- ステーブルコインの裏付けとなる莫大な資金を管理することで得られる「運用益」や「決済手数料」が、将来的に大きな収益の柱になると期待されています(2026年度ローンチ目標)。

5.今後の株価予想

現在、利上げ局面ということもあり株価が上昇中です。

投資家の心理的な目標株価は一旦2000円くらいが注目されていると思います。

この2000円の株価も出来高をつけてブレイクするのであれば株価が25日移動平均線を割らない限りは上昇し続ける可能性が高いと思います。

そのため短期的には力強く上昇している今は買いタイミングかもしれません。

また、中長期的にもステーブルコインなどのネットバンキングならではの事業領域を持っているので今後期待できる側面はあります。

6. まとめ:投資判断のポイント

SBI新生銀行は、再上場によって「公的資金」という長年の足かせが外れ、「攻めの経営」が可能になりました。

- 強み: 業績の急拡大(純利益1,000億円へ)、高PBRを裏付ける高いROE、SBIグループとのシナジー。

- 注目点: 「第4のメガバンク構想」による地銀連携の広がりと、ステーブルコインなどの先行投資領域。

- リスク: 短期的には急騰による過熱感があるため、押し目(株価が一時的に下がったタイミング)を狙うなどの慎重さも必要です。

単なる「銀行株」としてではなく、金融とITを融合した「成長株(グロース株)」としてポートフォリオの一部に検討する価値は十分にありそうです。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/