2025年11月に入り、AI半導体の王者エヌビディア(NVIDIA)の株価が軟調な動きを見せています。年初から大きく上昇してきた同社株ですが、ここに来てなぜ下落に転じているのでしょうか?

「AIバブルは崩壊したのか?」

「今が買い時なのか、それともさらに下がるのか?」

投資家の皆様が最も気になるこの疑問について、最新の決算発表や競合他社の動向、そしてテクニカル・ファンダメンタルズの両面から徹底分析します。

1. なぜエヌビディアの株価が下落したのか?

結論から言えば、今回の下落はAIブームの「過熱感」に対する市場の健全な修正(調整局面)である可能性が高いと言えます。

2024年から2025年にかけて株価は急騰し、バリュエーション(企業価値評価)が大きく膨張していました。そこにいくつかの懸念材料が重なったことで、利益確定売りが誘発されています。

主な要因は以下の3点です。

① 決算後の「材料出尽くし」と成長鈍化への懸念

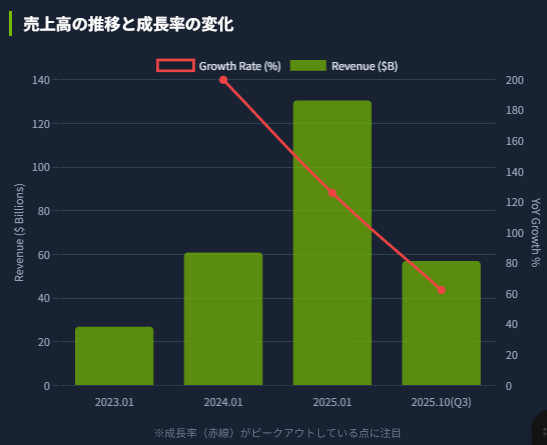

11月19日に発表された2025年10月期(第3四半期)決算では、売上高が約570億ドル(前年同期比約62.5%増)と、引き続き驚異的な数字を叩き出しました。

しかし、市場の期待値はあまりに高く設定されていました。

「予想を上回る好決算」であっても、2024年当時の「前年比2倍〜3倍」という爆発的な成長率と比較すると、成長の伸び率自体は鈍化しています(前年比+62.5%)。

市場はこれを「超高速成長期の終了」と捉え、好決算発表後に株が売られる「セル・ザ・ファクト(事実で売り)」の動きが加速しました。

これがS&P500やNasdaq全体の下落トレンドとも連動し、株価を押し下げる要因となっています。

② AIバブル懸念とインフラ投資への疑念

「テック大手(Google, Microsoft, Meta等)のAIインフラ支出は過大ではないか?」という疑念が市場でくすぶっています。

莫大な設備投資に対し、AIサービスによる収益化が追いついていないのではないかという懸念から、投資家の間で利益を確定させる動きが強まりました。

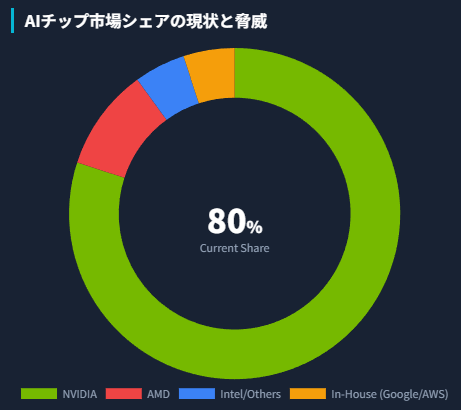

③ 競争激化と地政学的リスク

「エヌビディア1強」の時代に陰りが見え始めていることも要因です。

- 競合の台頭:

- GoogleのTPU、AMDのAIチップ、Huaweiの躍進が脅威となっています。

- 特にMetaなどの大口顧客がGoogle製チップの採用を拡大する可能性が報じられ、エヌビディアの市場シェア(80%以上)が切り崩される懸念が浮上しました。

- 中国市場のリスク:

- 米国の輸出規制強化と、中国現地チップの性能向上により、中国企業がエヌビディアへの注文をキャンセルし、他社へシフトしたとの報道も株価への重しとなりました(この報道だけで株価は約7%下押ししました)。

2. 会社概要:エヌビディアとは?

改めて、エヌビディア(NVIDIA Corporation)の事業内容をおさらいします。

- 事業内容:

- 米国カリフォルニア州に本社を置く半導体メーカー。

- 元々はPCゲーム向けの画像処理半導体(GPU)で成長しましたが、その並列処理能力がAI(人工知能)の計算に最適であることが判明し、現在はデータセンター向けAIチップで世界的なリーダー企業となっています。

- 主力製品:

- データセンター向けGPU(Hopper, Blackwellアーキテクチャ等)、ゲーミング用GPU(GeForceシリーズ)、自動車向けプラットフォームなど。

- 市場地位:

- 生成AIブームの中心銘柄であり、「AI産業のつるはし」として、AI開発に不可欠なインフラを提供しています。

3. 今後の株価を予想

ここからは、提供されたデータに基づき、今後の株価推移を独自に予想します。

ファンダメンタルズ分析

【割高感の解消】 株価下落により、以前のような異常な割高感は薄れています。

- EPS(1株当たり利益)の推移:

- 直近の四半期データ(2025.10期)では修正1株益が1.30ドル。

- 通期予想ベースでのPER(株価収益率)は、以前の高水準から調整され、成長率に見合った水準に近づきつつあります。

- 圧倒的な収益性:

- 売上高営業利益率は依然として60%超(売上570億ドルに対し営業益360億ドル)という驚異的な水準を維持しています。

- これほどの規模でこれだけの利益率を出せるハードウェア企業は他にありません。

- キャッシュフロー: 営業キャッシュフローも潤沢で、財務体質は盤石です。

【予想】 短期的には成長率の鈍化(+200%成長から+60%成長への移行)を市場が消化するまで上値が重い展開が続くでしょう。

しかし、AI市場自体は2030年までに1.8兆ドル規模へ拡大すると予測されており、その中心にいるエヌビディアの優位性がすぐに崩れるとは考えにくいです。

アナリストのコンセンサス目標株価は平均254ドル(現在値177ドルから約43%の上昇余地)となっており、中長期的には「買い」の判断が妥当と言えます。

テクニカル分析:チャートは「下落トレンド」を示唆

添付のチャート(2025/11/28時点、終値177.00ドル)から分析します。

- トレンド判断: 明確な短期下落トレンド入りしています。

- 10月29日の高値212.19ドルをピークに、高値と安値を切り下げる展開です。

- 移動平均線: 株価は5日線(緑)、25日線(赤)、75日線(青)のすべてを下回っています。

- 特に5日線が25日線を下抜ける「デッドクロス」に近い形状で、売り圧力が強い状態です。

- 重要な節目:

- サポートライン(下値支持線):

- 直近では170〜175ドル付近がサポートとして機能しています。

- ここを明確に割り込むと、次は11月25日の安値である160ドル台がターゲットとなり、下降トレンドを一気に加速させそうではあるので様子見がいいでしょう。

- レジスタンスライン(上値抵抗線):

- 反発した場合、まずは下向きの25日移動平均線(約190ドル)が抵抗となるでしょう。

- そのため、190ドルを明確に安定してブレイクするのであれば買いタイミング(押し目)かと予想します。

- サポートライン(下値支持線):

【予想】 短期的には170ドル台での攻防が重要です。

169ドルを割ると投げ売りが加速し、さらに一段安のリスクがあります。 しかし、RSIなどのオシレーター系指標が「売られすぎ」を示唆する水準に近づけば、自律反発の可能性があります。

FRB(連邦準備制度理事会)の12月会合で利下げ姿勢が再確認されれば、それが反転のトリガーになるでしょう。

参照:https://us.kabutan.jp/stocks/NVDA/chart

4. まとめ

今回のエヌビディア株価下落は、企業の根本的な欠陥によるものではなく、「急激な成長期待の修正」と「市場全体の調整」によるものです。

- 下落理由: AI過熱感の修正、好決算後の利益確定売り、競合リスクの浮上。

- 短期的見通し: チャートは弱気。170ドル〜176ドル付近のサポートを守れるかが焦点。守れなければ一段安も。

- 長期的見通し: AI市場の成長ストーリーは不変。バリュエーションが調整された現在は、長期投資家にとっては押し目買いの好機となる可能性があります。

投資判断のポイント:

今は「落ちてくるナイフ」をつかむタイミングではありません。株価が下げ止まり、5日移動平均線を上抜けるなどの「底打ちサイン」を確認してからエントリーするのが、リスクを抑えた賢明な戦略と言えるでしょう!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/