ガラス繊維の老舗メーカーである日東紡績(ニットウボウ、証券コード:3110)の株価が、大きな出来高を伴って急騰しました。

市場の注目を一気に集めた形ですが、「なぜ今、日東紡績が?」と疑問に思った投資家の方も多いのではないでしょうか。

「AI関連銘柄」としての一面も持つ同社ですが、今回の株価上昇の背景には、非常にインパクトのあるニュースが隠されていました。

この記事では、日東紡績の株価が急上昇した具体的な理由を、発表された情報に基づいて徹底的に分析します!

1. なぜ日東紡績の株価は上昇したのか?

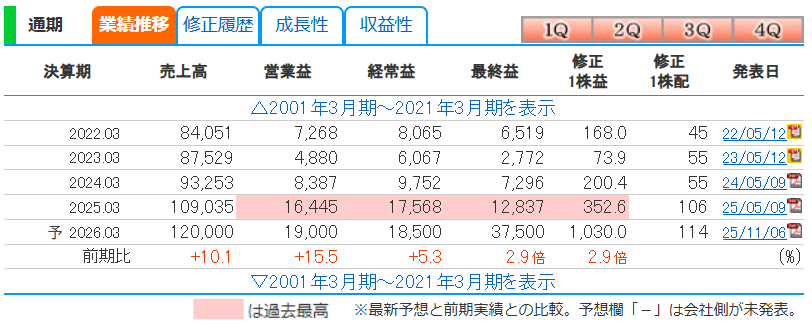

2025年11月7日の株価急騰、その最大の理由は、「2026年3月期通期の業績予想の大幅な上方修正」と「増配の発表」です。

11月6日の取引終了後に発表されたこのニュースは、市場にとって非常にポジティブなサプライズとなりました。

特に注目すべきはその「数字のインパクト」です。

- 営業利益予想: 従来予想から20億円増額の190億円(前期比15.5%増)

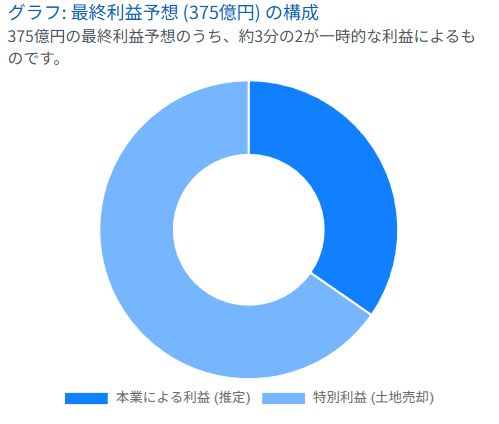

- 最終利益予想: 従来予想から245億円増額の375億円(前期比2.9倍)

営業利益もさることながら、最終利益の「245億円増額」という数字は圧巻です。

これにより、1株あたりの最終利益(EPS)も「1,030.0円」となる見通しが示されました。

この強烈な上方修正と、後述する本業の好調さ、そして増配の発表が組み合わさり、翌7日の株式市場で投資家からの買い注文が殺到したのです。

1.1 上方修正:特別利益と本業の好調

今回の大幅な上方修正には、大きく分けて2つの要因があります。

この2つを分けて考えることが、日東紡績の実力を知る上で非常に重要です。

理由①:固定資産売却による「約341億円の特別利益」

まず、最終利益を爆発的に押し上げた最大の要因は、「特別利益」の計上です。

日東紡績は、東京都中央区に賃貸不動産として所有していた土地と地上権を、住友不動産(8830)へ売却することを発表しました。

これに伴い、固定資産売却益として約341億円が特別利益として計上される予定です。

これが、最終利益予想を245億円も引き上げた(税金などを考慮した結果)最大のカラクリです。

これは一時的な利益ではありますが、企業の純資産を大きく押し上げる要因となります。

理由②:AIサーバー需要による「本業(営業利益)」の好調

株価の上昇理由は、一時的な利益だけではありません。市場がより注目したのは、「本業の強さ」です。

営業利益予想も、従来の見通しから20億円上乗せされ、190億円(前期比15.5%増)と過去最高益を見込む水準に修正されました。

この本業の好調さを牽引しているのが、「電子材料事業」です。

発表によれば、AIサーバー向けの需要が継続しており、低誘電特性を持つ「スペシャルガラス(ガラスクロス)」などの販売が絶好調に推移しています。

半導体やデータセンター市場の活況を受け、日東紡績の高度な技術力が収益に直結していることが示されました。

実際、同時に発表された9月中間期(4~9月)の決算も、

- 売上高: 574億1200万円(前年同期比8.2%増)

- 営業利益: 94億5400万円(同28.7%増)

- 最終利益: 68億7800万円(同27.1%増) と、本業の力強い成長を裏付ける素晴らしい結果となっています。

やはりAI関連が絡んでくると資金が流れてきやすいですね!

1.2 市場の期待を後押しする「成長戦略」と「株主還元」

今回の上昇は、目先の業績修正だけが理由ではありません。同社の将来性に対する市場の期待が、株価をさらに押し上げています。

AI・半導体関連銘柄としての地位

日東紡績の「スペシャルガラス」は、AIデータセンター市場の拡大と密接に連動しています。

多田弘行社長が「需要が2030年頃まで下がらない」との強気な見通しを示していることからも、この分野が長期的な成長ドライバーであることが分かります。

この旺盛すぎる需要に対応するため、同社はすでに福島事業センター内に生産設備を増設する計画を発表しており、これが「成長への本気度」として市場から高く評価されています。

株主還元の強化(増配)

業績の好調さに伴い、日東紡績は株主還元も強化しています。 これまで未定としていた期末配当予想を「86円50銭」とすると発表。

これにより、年間配当予想は114円となり、前期の106円(※2025年3月期実績)から8円の増配(※2024年3月期実績55円からは大幅増配)となります。

企業の成長(本業)と、その利益を株主に還元する姿勢(配当)の両方が示されたことが、投資家心理を強く刺激しました。

2. 日東紡績はどんな会社?

ここで改めて、日東紡績がどのような会社なのかを簡単に紹介します。

日東紡績は1923年創業の歴史ある素材メーカーです。日本で初めてガラス繊維の工業化に成功した企業として知られています。

主な事業は以下の3つです。

- ガラス繊維事業:

- 祖業であり、現在も主力の一つ。自動車部品、電子基板、建築用断熱材など、非常に幅広い産業分野で同社のグラスファイバーが使われています。

- 電子材料事業(Eガラス):

- 今回の株価上昇の主役です。

- AIサーバー、データセンター、5G通信、スマートフォンなどに使われる最先端の電子基板向けに、高機能な「スペシャルガラス(ガラスクロス)」を製造・販売しています。

- ライフサイエンス事業:

- 体外診断用医薬品(臨床検査薬)や、機能性ポリマーなどの機能性素材を手掛けています。

- 安定した収益源として、経営を支えています。

このように、日東紡績は安定した基盤事業を持ちつつ、AI・半導体という最先端分野で高い技術力を発揮する、非常にバランスの取れた優良企業と言えます。

参照:https://www.nittobo.co.jp/corporate/ataglance/index.htm

3. 今後の株価を考察

では、今回の急騰を受け、日東紡績の株価は今後どうなっていくのでしょうか。「ファンダメンタル(業績)」「テクニカル(チャート)」の両面から分析します。

3.1 ファンダメンタル分析(業績面)

まず、固定資産売却という「特別利益」を除いた、会社の実力(本業)を見てみましょう。

- 本業の成長性:

- 2026年3月期の営業利益予想は190億円(前期比15.5%増)。

- 9月中間期の時点で営業利益が前年同期比28.7%増と非常に好調であり、この勢いが続けば通期予想の達成、あるいは更なる上振れも期待できるかもしれません。

- 「固定資産の売却益がなくても、本業は絶好調に成長している」というのが紛れもない事実です。

- 株価の割安性(PER):

- 提供いただいた業績予想(予 2026.03)の最終利益(37,500百万円)と1株益(1,030.0円)は、特別利益を含んだ数値です。

- 仮に11月7日の終値13,500円で計算すると、PER(株価収益率)は「13,500円 ÷ 1,030.0円 = 約13.1倍」となります。

- 一見すると割安に見えますが、これは一時的な利益(特別利益約341億円)を含んでいるため、この数値だけを見て「割安だ」と判断するのは早計です。

- 「本業の実力」で見た株価:

- もし特別利益がなかった場合の「本業のみの最終利益」でPERを計算すると、数値は全く変わってきます。

- 単純計算ですが、特別利益(約341億円)が税引き後で約245億円の最終利益押し上げ要因だと仮定すると、本業の実質的な最終利益は130億円(375億 – 245億)程度と推測できます。

- この場合の1株益は約356円(130億円 ÷ 36,496,537株)となり、PERは約37.9倍です。

- 「PER約38倍」という水準は、「AI関連の成長銘柄」として、市場の強い期待がすでに株価に織り込まれていることを示しています。

- 財務の健全性(PBR・自己資本比率):

- 提供いただいた財務(実績)の「25.04-09」を見ると、自己資本比率は57.1%と非常に高く、財務は健全です。

- 1株純資産(BPS)は3,563.47円(2025.03期末)であり、今回の特別利益計上でさらに増加するため、PBR(株価純資産倍率)の観点でも安定感が増しています。

【ファンダメンタル結論】 本業(AI向けスペシャルガラス)の成長性は本物であり、社長の「2030年まで需要は下がらない」という発言が市場の期待を支えています。

株価はすでにその成長期待を織り込んだ水準にありますが、今後もAI市場の拡大が続く限り、日東紡績の業績も伸び続ける可能性が高いと評価できます。

3.2 テクニカル分析(チャート面)

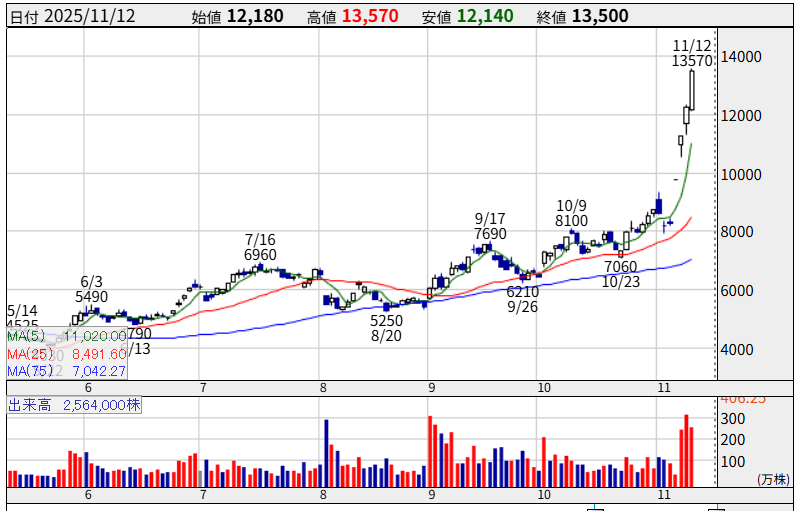

次に、提供いただいた日足チャート(2025年1月~11月)を見てみましょう。

- 強い上昇トレンド:

- 2025年4月頃に安値3025円を付けた後、株価は一貫して上昇トレンドを描いています。

- 緑色の5日移動平均線、赤色の25日移動平均線、青色の75日移動平均線が全て上向きであり、株価がこれらの線の上で推移していることから、非常に強い買い相場が続いていることが分かります(パーフェクトオーダー)。

- 歴史的な出来高:

- この急騰の際、株価チャート下部の出来高が「2,564,000株」と、過去に例のないほど急増しています。

- これは、多くの投資家がこの決算発表に注目し、新たな資金が大量に流入したことを示しています。まさに「出来高を伴った上昇」であり、強いエネルギーが確認できます。

- 今回の株価予想

- AI関連銘柄として資金が流れてきているのでまだまだ上昇余地はあると思います。

- まず目先の目標株価としては14000円になるため、そこまでは上昇する可能性があります。

- しかしながら、乖離率が58%と高い水準にあるため14000円にタッチすれば利確売りで調整が入る可能性も高いので注意です。

【テクニカル結論】 チャートは、疑いようのない強力な上昇トレンドを示しています。

25日移動平均線(チャート時点の約8,491円)や5日移動平均線(同約11,020円)が強力なサポートラインとして機能すると予想され、中長期的な上昇トレンドは継続する可能性が高いと見られます。

参照:https://kabutan.jp/stock/chart?code=3110

4. まとめ

今回の分析のまとめです。

- 日東紡績の株価が急騰した理由は、

- 「①固定資産売却による最終利益の大幅上方修正」

- 「②AIサーバー向けスペシャルガラス好調による本業(営業利益)の上方修正」

- 「③増配」というポジティブ・サプライズが重なったため。

市場が特に評価しているのは、一時的な利益(①)よりも、本業(②)の圧倒的な強さと将来性です。

ファンダメンタルズ(本業)は絶好調で、テクニカル(チャート)も最強の上昇トレンドを形成しています。

AI・半導体関連の成長銘柄として、短期的には過熱感による調整を挟みつつも、中長期的にはAI市場の拡大とともにさらなる成長が期待される銘柄として、今後も投資家の注目を集め続けるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/