2026年3月11日、日本を代表するエンターテインメント企業である任天堂(7974)の株価が急反発し、株式市場で大きな注目を集めています。

2025年後半から続いていた厳しい下落トレンドから一転、本日は前日比で約9%もの大幅な上昇を記録しました。

「次世代機Switch 2の発売」というビッグイベントを経て、乱高下を続けてきた任天堂株ですが、今回の急騰は本格的なトレンド転換のシグナルなのでしょうか?

本記事では、本日(2026年3月11日)の株価上昇の理由と、これまでの下落の背景を整理するとともに、今後の株価予想についてファンダメンタル・テクニカルの両面から徹底的に分析・解説します。

1. なぜ任天堂の株価が上昇したのか?

まずは直近の株価動向と、その背景にある理由を深掘りしていきます。

本日(2026年3月11日)の株価上昇の分析

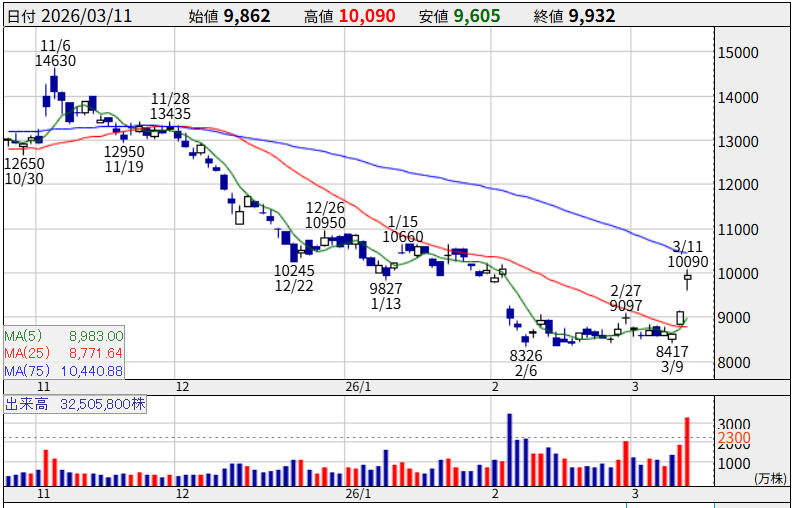

本日の任天堂株価は、前日比+812円(+8.90%)の9,932円で引け、取引時間中の高値は10,090円を記録しました。

日経平均株価も2%超の上昇(55,387円)と地合いが良かったこともありますが、任天堂個別の強い買い材料が重なったことが主な要因です。

この急反発には、主に以下の2つのポジティブな要因が影響しています。

① 悪材料出尽くしによる買い戻し

直近の大きな懸念材料であった株式の売り出しについて、3月9日の取引終了後、売出価格が「8,347円」に決定したと発表されました(2,366万5,300株の売り出し)。

売り出しの発表以降、株式の需給悪化(市場に出回る株が増えて価格が下がる懸念)から売りが先行していましたが、価格が決定したことで「悪材料が出尽くした」と市場は判断しました。

これにより、空売りをしていた投資家の買い戻し(ショートカバー)も巻き込み、短期的な急反発に繋がっています。

② ポケモン関連ニュースと大口資金の流入

ここにきて、下値を実需(現物買い)で拾う動きが顕著になっています。

最大の起爆剤は、今月5日に発売された「Switch 2」専用の新作ソフト『ぽこ あ ポケモン』の世界的・爆発的な大ヒットです。

これによる来期以降の収益押し上げ効果への期待から、機関投資家など大口資金の本格的な参戦が示唆されており、本日の出来高は3,250万株を超える大商いとなりました。

また、ポケモン30周年という大きな節目を迎えることも、今後の強力なタイトル投入への期待を後押ししています。

参照:https://kabutan.jp/stock/news?code=7974&b=n202603110632

なぜ2025年末からの株価が下落していたのか?

本日の急反発を理解するためには、2025年秋からの下落トレンドの背景を知る必要があります。

任天堂の株価は、次世代機「Nintendo Switch 2」発売後の2025年11月上旬につけた高値(14,630円)をピークに下落基調に入り、2026年2月上旬には一時8,300円台まで売り込まれました。

この約4ヶ月で時価総額が大きく目減りした背景には、以下の複合的な要因がありました。

- 業績予想の保守性と市場の失望売り

- 第3四半期決算で売上高が倍増ペースという好業績を叩き出したにもかかわらず、通期の営業利益予想を3,700億円に据え置いたことが嫌気されました。

- 市場は4,000億円超への上方修正を期待していたため、Switch 2のロケットスタートが「期待先行の剥落」に変わり、失望売りを加速させました。

- 利益率の低下とコスト増

- Switch 2のハードウェア販売は絶好調ですが、普及を優先した戦略的な価格設定に加え、円安による部材調達コストの上昇が重しとなりました。

- 新ハード発売初期はソフトよりも利益率の低いハードの販売割合が高くなるため、会社全体の営業利益率が圧迫されるという、ゲーム業界特有のサイクルが懸念されました。

- 外部要因と大株主の動向

- 生成AI普及に伴う半導体メモリ(DRAM等)の価格高騰が、Switch 2の製造コストをさらに押し上げるリスクとして意識されました。

- 加えて、DeNA等の大株主によるまとまった株式の売却懸念も、需給を冷やす要因となっていました。

総じて、業績そのものが悪化したわけではなく、「高くなりすぎた市場の期待値の修正」が下落の主因だったと言えます。

2. 会社概要

ここで改めて、任天堂の基本情報と事業の強みを確認しておきましょう。

- 企業名:

- 任天堂株式会社(証券コード:7974)

- 事業内容:

- 任天堂のビジネスの核は、ハードウェア(ゲーム機本体)とソフトウェアを一体として展開する「ゲーム専用機ビジネス」です。

- マリオ、ゼルダの伝説、ポケットモンスター、どうぶつの森など、世界中で愛される強力な自社IP(知的財産)を多数保有している点が最大の強みです。

- 近年はゲーム機ビジネスにとどまらず、モバイルアプリ、テーマパーク(スーパー・ニンテンドー・ワールド)、映画(ザ・スーパーマリオブラザーズ・ムービーの大ヒットなど)といったIP展開ビジネスにも注力しており、収益源の多角化を進めています。

3. 今後の株価を予想

本日の急反発を経て、今後の任天堂の株価はどう動くのか。

公開されている財務データとチャートから、ファンダメンタル・テクニカルの両面で考察します。

ファンダメンタル分析:強固な財務と「ソフトの刈り取り期」への移行

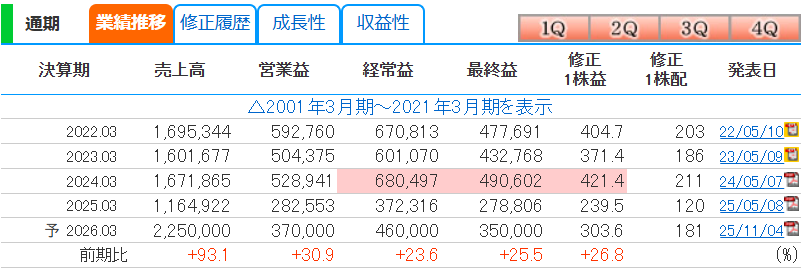

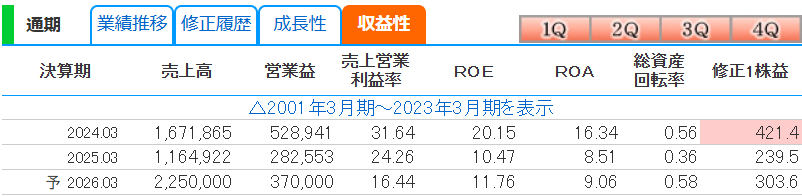

直近の業績推移データを見ると、2026年3月期の会社予想は売上高2兆2,500億円(前期比+93.1%)、営業利益3,700億円(前期比+30.9%)と、Switch 2の恩恵を受けた大幅な増収増益が見込まれています。

売上利益ともに2桁増収増益のため業績は非常に良く、株価が下がっているタイミングで買っておくのが良さそうです。

また、特筆すべきは圧倒的な財務の健全性です。

2025年3月期時点の自己資本比率は80.2%に達し、総資産3.3兆円に対して有利子負債はゼロ(無借金経営)という鉄壁の財務基盤を誇ります。

この豊富な手元資金は、今後の大型タイトルの開発や、予期せぬ外部ショックに対する強い防御力となります。

今後の株価上昇の鍵を握るのは「利益率の改善」です。現在の売上営業利益率は16.44%(2026.03期予想)と、過去の高水準(2024.03期の31.64%等)と比較すると物足りなさが残ります。

しかし、ハード(Switch 2)の普及が一巡し、利益率が極めて高いソフトウェア(『ぽこ あ ポケモン』のような大ヒット作)の販売比率が上昇するフェーズに入れば、業績は市場予想を大きく上振れするポテンシャルを秘めています。

上記のことを踏まえると、長期目線で見ると今の株価がピーク時より下落しているタイミングで買っておいても良さそうかなと思いました。

テクニカル分析:ダブルボトムからのトレンド転換示唆

日足チャート(2025年11月〜2026年3月)を確認すると、非常に興味深いシグナルが点灯しています。

株価は2月6日(安値8,326円)と3月9日(安値8,417円)で下値を切り上げる「ダブルボトム(二番底)」のような形状を形成しました。

そして本日(3月11日)、前日に開けたマドを伴いながら大陽線を引き、ネックラインとなる9,000円台の節目を力強く突破しました。

この日の出来高が3,250万株と突出していることからも、底打ちからの反転を示す信頼度の高いシグナルと見て良いでしょう(大口の買いが多く入っているように感じます)。

目先のターゲットは、上値の抵抗線として機能している75日移動平均線(現在10,440円付近)です。

ここを明確に上抜けて定着できれば、下落トレンドは完全に終了し、再び12,000円、そして前高値の14,000円台を目指す中長期的な上昇トレンドへの回帰が期待できます!

4. まとめ

2026年3月11日の任天堂の株価急上昇は、単なる自律反発ではなく、「売り出しの悪材料出尽くし」と「新作ポケモンの大ヒットによる業績上振れ期待」という強力な実需を伴ったトレンド転換の初動である可能性が高いです。

- 懸念点: メモリ価格の高騰によるハードの採算悪化リスクは依然として注視が必要。

- 期待点: ハードの普及期から、利益率の高い「ソフトの刈り取り期」への移行。ポケモン30周年などIPビジネスの拡大。

チャート上で明確な底打ちシグナル(ダブルボトムと大商いでの上昇)が出た今、押し目(株価が一時的に下がったタイミング)は絶好の買い場となる可能性があります。

盤石な財務基盤と世界最強クラスのIPを持つ任天堂は、中長期的な資産形成のポートフォリオに組み込む価値が十分にある銘柄と言えるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/