2025年10月、株式市場で「名村造船所(7014)」の株価が大きな注目を集めました。

特に10月23日には売買代金を伴って急騰し、翌24日にはさらに窓を開けて上場来高値を更新する展開となりました。

「なぜ、いま名村造船所の株価がこれほどまでに上昇しているのか?」

「この勢いは本物か? 今後の株価はどうなる?」

この記事では、投資家の皆さんが最も知りたいであろう、名村造船所の株価上昇の理由を徹底的に分析し、今後の株価展開についても詳しく考察していきます!

1. なぜ名村造船所(7014)の株価が急騰したのか?

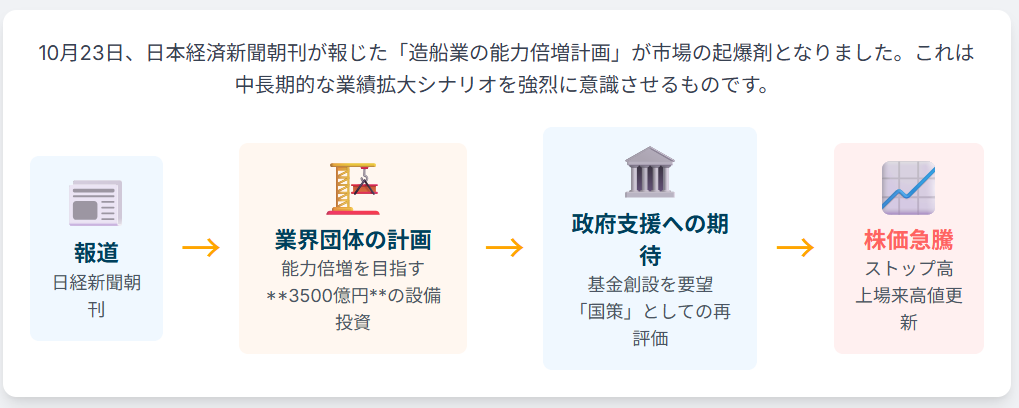

今回の株価急騰の背景には、複数の強力な材料が複雑に絡み合っていますが、最大の引き金となったのは「業界全体の大規模な設備投資」に関する報道です。

最大の理由:業界団体の「3500億円設備投資」報道

10月23日付の日本経済新聞朝刊で、日本の造船業界に関する非常にインパクトの大きなニュースが報じられました。

報道のポイント

- 建造能力倍増へ:

- 今治造船など国内17社でつくる業界団体(日本造船工業会)が、日本の造船業の建造量を倍増させることを目指す。

- 3500億円の設備投資:

- この目標達成のため、近く3500億円規模の設備投資を表明する。

- 政府への支援要望:

- 巨額の投資を自前で賄うには限界があるとし、23日に政府に対して「必要な支援規模と支援割合を備えた基金」の創設も要望する。

この報道が、名村造船所をはじめとする造船セクター全体への起爆剤となりました。

市場はこれを「造船業界の構造転換」と「国策としての支援期待」という、中長期的な業績拡大シナリオを強烈に意識させる材料として受け止めました。

その他の株価支援材料

今回の急騰は設備投資報道が直接的なきっかけですが、それ以前から名村造船所の株価を支える複数の要因が存在していました。

1. 好調なファンダメンタルズ(業績と円安)

名村造船所は、2023年3月期に大幅な黒字転換を達成。さらに2024年3月期、2025年3月期と、連続で過去最高益を更新しています。

連続建造による効率化が進んでいることに加え、昨今の円安傾向が収益を大きく押し上げています。

アナリストからは「2025-2030年度の営業利益は年平均11%成長」といった強気の見通しも出ており、業績面での裏付けがしっかりとありました。

2. 地政学リスク(米中対立)による「漁夫の利」

近年、米中間の「海の覇権」争いが激化しています。

この影響で、海運会社や荷主の間で、中国で建造された船舶を避ける動き(チャイナ・リスクの回避)が広がっています。

その結果、中国以外の造船所、特に高い技術力を持つ日本の造船所に代替需要が流れ込んでおり、名村造船所にとっても受注環境の追い風となっています。

3. 防衛関連銘柄としての側面

日米首脳会談などを背景に、日本の防衛力強化は国家的な重要課題となっています。

造船業は「有事」の際の輸送や防衛に不可欠なインフラ産業であり、防衛関連株としても注目を集めやすい側面があります。

また、今回のように国策として設備投資などといったことで資金が流れてきやすい面もあり国策銘柄としても注目されやすいです。

4. 空売りの買い戻し(ショートカバー)

名村造船所は信用倍率が1倍を割り込む「売り長」(空売りが多い状態)が続いていました。

株価が急騰したことで、空売りをしていた投資家が損失確定のために慌てて買い戻す動き(ショートカバー)が発生し、これが株価上昇に拍車をかけたと見られています。

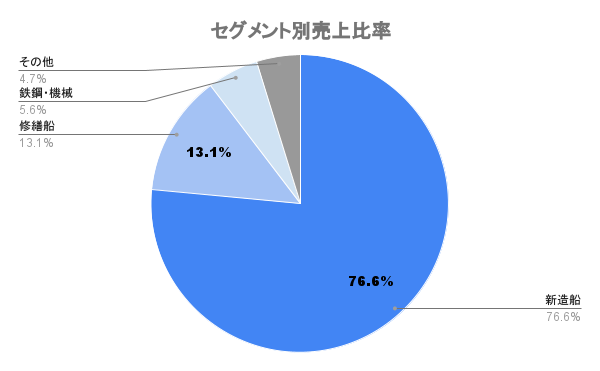

2. 名村造船所(7014)はなんの会社か?

名村造船所は、100年以上の歴史を持つ日本の大手造船会社の一つです。

- 主な事業内容:

- 新造船事業:

- タンカー、ばら積み貨物船、コンテナ船、LPG船など、多様な種類の船舶の設計・建造を行っています。

- 特に大型のばら積み船やタンカーに強みを持っています。

- 修繕事業:

- 既存の船舶の修理、点検、改造なども手掛けています。

- その他:

- 船舶関連以外にも、鉄構事業(橋梁など)や機械プラント事業も展開しています。

- 新造船事業:

今回の設備投資報道は、まさにこの中核である新造船事業のキャパシティ(生産能力)を劇的に向上させる可能性を秘めています。

注目の造船関連銘柄

今回のニュースで、名村造船所以外にも多くの造船・海運関連銘柄が物色されています。

セクター全体の動向を掴むためにも、以下の主要企業はチェックしておくと良いでしょう。

- (6302) 住友重機械工業

- (7003) 三井E&S

- (7011) 三菱重工業

- (7012) 川崎重工業

- (7013) IHI

- (7018) 内海造船

3. 今後の株価を予想(ファンダメンタル・テクニカル分析)

さて、ここからは提供されたデータを基に、名村造船所の今後の株価について、より深く分析していきます。

ファンダメンタル分析

企業の「健康状態」と「稼ぐ力」を見るファンダメンタル分析です。

業績推移

- V字回復と過去最高益:

- 2022年3月期は営業赤字(-95億円)でしたが、2023年3月期に黒字転換(+95億円)。

- 2024年3月期は+164億円と大幅増益。

- 連続建造による効率化が進んでいることに加え、昨今の円安傾向が収益を大きく押し上げています。

- 2025年3月期が圧巻:

- 売上高 1,592億円、営業利益 294億円、最終利益 262億円と、前期比で大幅な増収増益、過去最高益を更新する見通しです。

- 2026年3月期の減益予想?:

- 一点気になるのは、2026年3月期の会社予想が2025年比で減益(営業利益 210億円)となっている点です。

- 減益予想の理由は、「予想当初での為替レートが円高になったこと」や「資材価格の高騰などにより、製造コストが増加」で減益予想となっております。

- 今回の「3500億円設備投資」報道は、まさにこの2026年以降の成長シナリオを根底から覆し、再加速させる可能性を秘めた材料と言えます。

財務健全性

- 自己資本比率が急改善:

- 2023年3月期の39.8%から、2025年3月期には50.0%(第一四半期時点では49.2%)へと大幅に改善しています。

- 一般的に40%以上で健全とされるため、財務基盤は非常に強固になっています。

- 有利子負債倍率の低さ:

- 0.16~0.17倍と極めて低い水準です。

- 借金が少なく、財務リスクは低いと言えます。

- これなら大規模な設備投資にも耐えうる体力があると評価できます。

収益性

- 高いROE:

- ROE(自己資本利益率)も13.7%と非常に高く、資本を効率的に使って稼げていることがわかります。

ファンダメンタルズ総評: 「業績は絶好調、財務は鉄壁、収益性も抜群」。

唯一の懸念であった「2026年以降の成長鈍化」に対し、今回「設備投資による持続的成長」という強力なアンサーが提示された形です。

また、減益予想の理由から察するに今年は円安進行しているので多少は上方修正をしてくるのではないかと思います。

テクニカル分析

次に、株価の値動きそのものを見るテクニカル分析です。

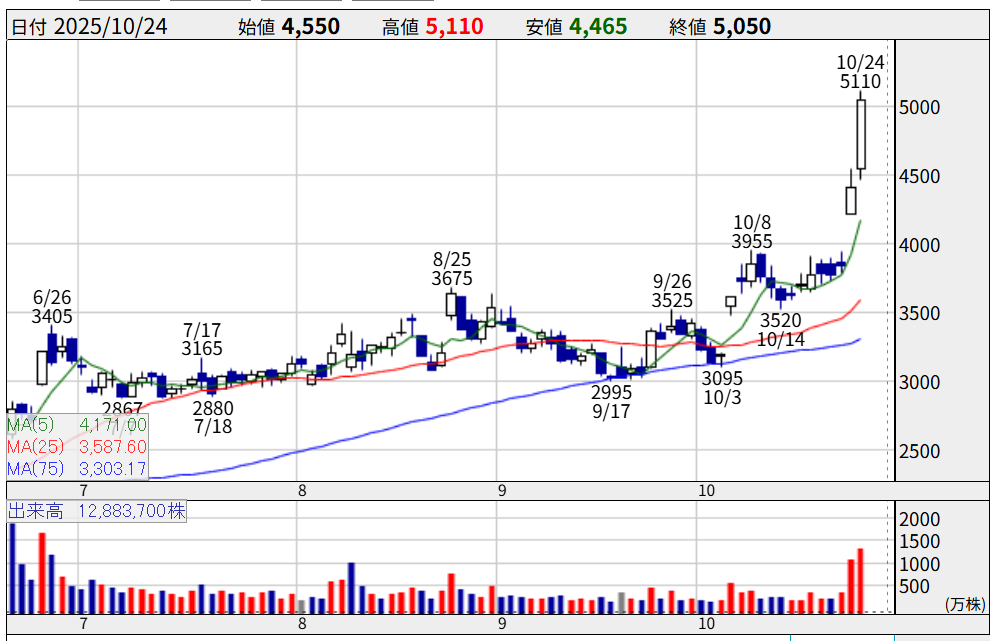

日足チャート

- 強力な上昇トレンド:

- チャートを見ると、移動平均線(MA)が短期(5日)、中期(25日)、長期(75日)の順に並ぶ「パーフェクトオーダー」が形成されています。

- これは最も強い上昇トレンドのシグナルとされます。

- 出来高の急増:

- 10月23日、24日と、これまでとは比較にならないほどの圧倒的な出来高(10/24は1,288万株超)を記録しています。

- これは、多くの投資家が新たな材料に反応して売買している証拠であり、トレンドの信頼性が高いことを示しています。

- 「窓開け」と「上場来高値」:

- 10月24日には大きな「窓(ギャップ)」を開けて上昇し、そのまま上場来高値を更新しました。

- 高値掴みの「しこり玉(損切り待ちの売り圧)」が存在しないため、株価は非常に上がりやすい「青天井相場」に突入したと言えます。

需給(信用倍率)

- 信用倍率0.84倍(売り長):

- 10月24日時点で信用倍率が0.84倍と、買い残高よりも売り残高(空売り)の方が多い状態です。

- ショートカバーの加速:

- これは、株価が上昇すると、空売り勢が損失を拡大させないために買い戻しを急ぐ必要があることを意味します。

- この「ショートカバー」が、通常の買い需要に上乗せされるため、上昇の勢いをさらに強めていると考えられます。

- PER23倍と凄く割高ではない:

- これほどまで株価が上昇していて、PERは23倍とすごく割高感はまだありません。

- そのため、株価的にはまだ上昇する見込みがあるのかなと思います。

テクニカル総評: 「パーフェクトオーダー」「出来高急増」「青天井相場」「売り長の需給」と、テクニカル的にも最強の買いシグナルが揃っている状態です。

参照:https://kabutan.jp/stock/chart?code=7014

今後の展開予想

- 短期的(~数週間):

- 10月24日(終値5,050円)は高値5,110円からやや押し戻されて引けています。

- 短期間で急騰したことによる過熱感は否めません。

- 利益確定売りに押され、調整局面(押し目)が入る可能性は十分にあります。

- そのため、5000円をブレイクするかしないかで今後の株価が決まりそうです。

- ブレイクした場合は、スピードは落ちそうですが6000~7000円になってもおかしくないかなと思います。

- ブレイクしなかった場合は、10月24日に開けた「窓」(4,410円~4,550円)を埋める(株価がこの範囲まで下がる)動きがあるかどうかが一つの焦点となります。

- 中長期的(数ヶ月~):

- ファンダメンタルズが好調な中、「3500億円の設備投資」と「政府支援への期待」という超大型の材料が加わりました。

- これは、日本の造船業が国策として再評価される大きな転換点となる可能性があります。

- 短期的な調整をこなしながらも、業績の裏付けと将来性への期待から、上昇トレンドは継続する可能性が高いと考察します。

- 押し目買いを狙う投資家も多く、下値は堅い展開が予想されます。

4. まとめ

今回の名村造船所の株価急騰は、単なる一時的なものではなく、日本の造船業界全体の構造転換と、国の支援(国策)への期待という、非常に強力な背景に基づいています。

- 上昇理由: 業界団体による「3500億円の設備投資」と「建造能力倍増」計画、そして「政府支援への期待」が最大の理由。

- ファンダメンタル: 過去最高益を更新する絶好調の業績、鉄壁の財務基盤、高い収益性が株価を裏付けている。

- テクニカル: チャートは「青天井」のパーフェクトオーダー。出来高も急増し、売り長の需給(空売りの多さ)が上昇を後押ししている。

- 今後の予想: 短期的には過熱感から調整もあり得るが、中長期的には「国策」と「業績」の両輪で、力強い上昇トレンドが継続する可能性が高い。

造船業界の「失われた数十年」が終わり、新たな成長サイクルに入ったのかもしれません。

名村造船所は、その中心的な銘柄として、今後も市場の注目を集め続けることでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/