今回注目するのは、ENEOSグループの非鉄大手企業であるJX金属(5016)について分析します!

同社は2025年3月19日に東証プライム市場に上場し、初日には株価を大きく上げています。

本記事では、JX金属(5016)のIPOの背景を解説するとともに、今後の業績や株価の見通しについて詳しく考察します!

JX金属(5016)の分析まとめ

JX金属(5016)

・銅を中心とする半導体材料・情報通信材料の大手企業

・売上高が半減しているのは事業再編のため

⇒ハイテク材料中心にシフト転換

・業績予想に配当金103.55円と書いてありますが、昨年に実施した特別配当なので注意!

⇒本来は配当12円(配当性向20%)

・成長見込みのある銘柄のため長期的には株価は上がりそう!

JX金属(5016)銘柄情報

JX金属(5016)は、2025年3月19日にIPOした非鉄金属の大手企業であり、上場前はENEOSホールディングスの子会社でした。

今回のIPOは、ENEOSホールディングスの完全子会社として上場前は株式が100%親会社保有でしたが、今回その約57.6%が市場に放出される形となっています。

JX金属は、公開価格である820円で売り出されました。

以下で上場にあたり事業内容や業績を見ていきましょう!

JX金属(5016)の事業内容

銅を中心とする半導体材料・情報通信材料の製造・販売などを手掛ける

JX金属の主な事業は、半導体用スパッタリングターゲットや圧延銅箔を主力製品として製造・販売を行っています。

これに加え、銅やレアメタルの資源開発や、製錬・リサイクル事業を手掛けています。

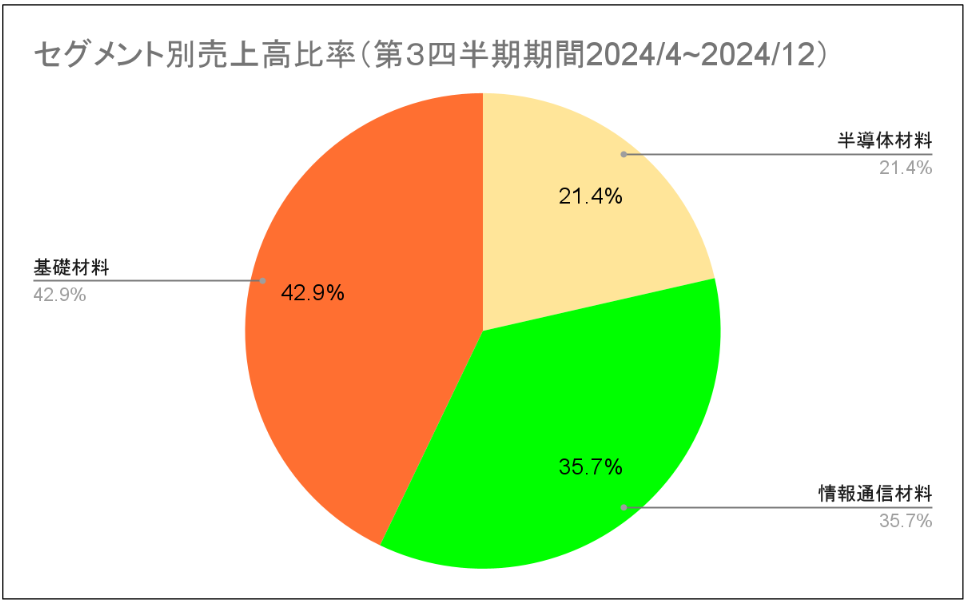

セクター別売上高

参照:https://kabutan.jp/disclosures/pdf/20250319/140120250318596057/

基礎材料事業が現在は主力

基礎材料事業

基礎材料セグメントにおいては、リサイクル原料、貴金属等の販売、電気銅、貴金属等の受託製錬を行ってい

ます。

セクター別売上高は約43%を占めています。前第3四半期では全体の79%を占めていたのですが、理由は後ほど解説します。

半導体材料事業

半導体材料セグメントにおいては、半導体用スパッタリングターゲットや化合物半導体・結晶材料等の半導

体材料の販売を行っています。

セクター別売上高は約36%を占めています。

情報通信材料事業

情報通信材料セグメントにおいては、圧延銅箔、チタン銅、超微粉ニッケル、電磁波シールドフィルム、電

線等の情報通信材料の販売を行っています。

セクター別売上高は約21%を占めています。

セクター別売上高を見ると現在の事業形態はバランスが良く、中でも半導体や情報通信事業といったこれから伸びていきそうな事業を持っていることから主力の事業も変化しそうです!

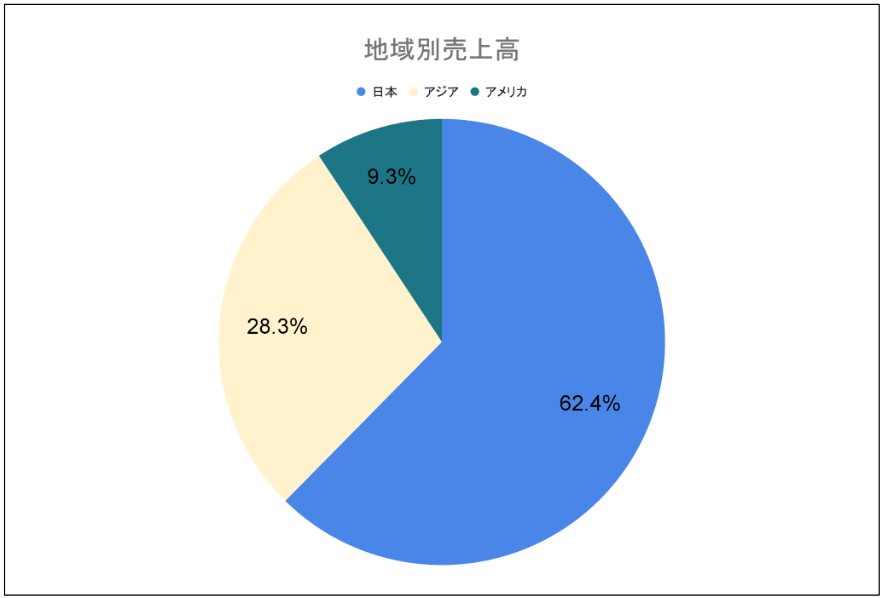

地域別売上高

日本がメインだが海外も

JX金属は国内外に広がる生産拠点と、一貫したサプライチェーンを構築しています。

原料の確保から製錬・加工、リサイクルまで手掛ける垂直統合型の体制は、同社の競争力の源泉です。

グローバルへの投資にも積極的で新工場の建設や半導体事業ではTSMCやIntelといったトップメーカーを顧客とし、供給関係を築いています。

JX金属(5016)の業績

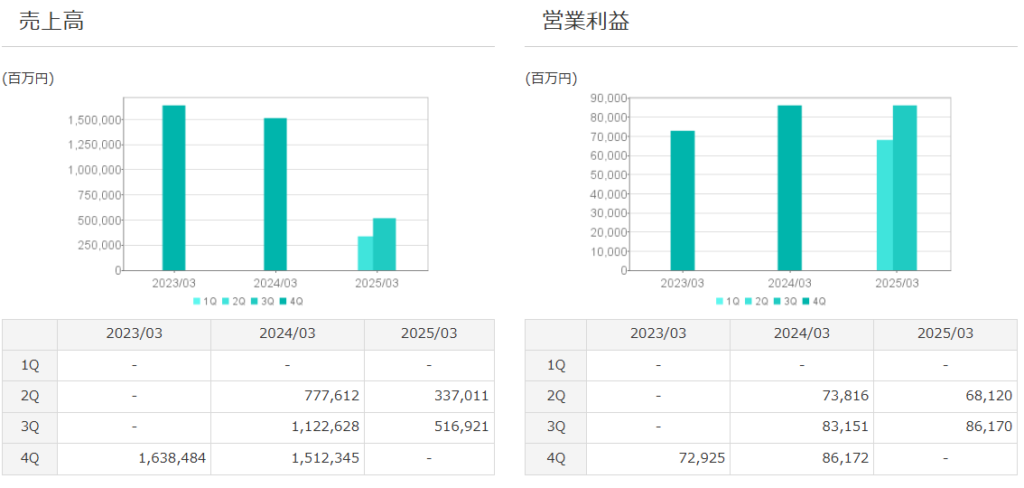

売上収益の推移

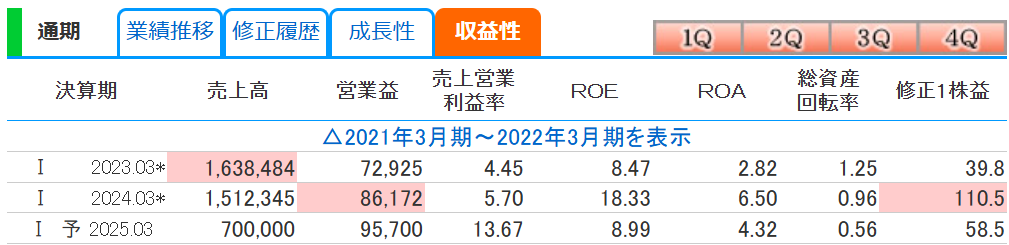

なぜ2025年3月期は売上が半減しているのか?

2024年3月期の連結売上高は1兆5,123億円となり、前期比で7.7%減少しました。

一方で、営業利益は861億円と18.2%増加し、増益を確保しました。

当期純利益は1,026億円に達し、大幅に伸びています。これは、資源価格の高止まりや構造改革の効果により採算が改善したことが主な要因です。また、営業利益率も5.7%に上昇し、収益性の向上が見られました。

2025年3月期は、一時的に売上と利益が約半減する見通しです。

ただし、これは景気悪化によるものではなく、計画的な事業再編の結果です。

2023年12月に銅事業の中核である子会社のパンパシフィック・カッパー(PPC)の株式の一部を売却し、同社を連結対象から外しました。

その影響で、銅精錬を含む基礎材料セグメントの売上は大幅に縮小し、連結売上高や利益が表面上減少する見込みです。

しかし、これは長期的な成長戦略に基づくものであり、同時に半導体材料や情報通信材料セグメントの売上は拡大を続けています。

そのため、全体の収益構造がハイテク材料中心へとシフトする流れと捉えることができるので、業績が悪くなったのでは?とは思わなくて良いです!

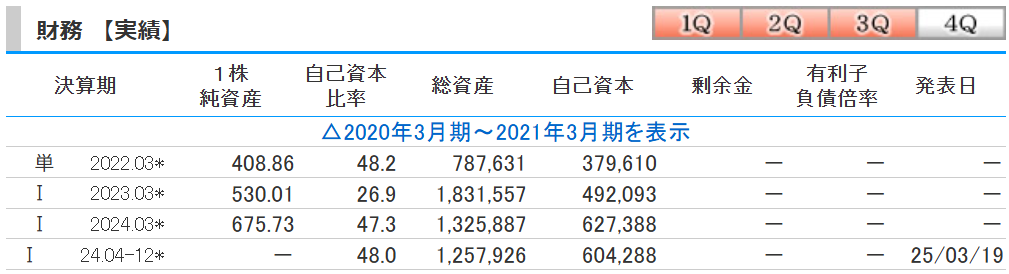

JX金属(5016)の財務状況

財務状況は問題はない

最新の自己資本比率は48%であり、財務基盤は安定しています。

また、事業編成や上場に伴い、今後の財務状況にも注目ポイントとなります。

直近のROE・ROAは安定

ROEは8%以上が目安、ROAは5%以上が良い目安となりますが、JX金属は非常に良い数値なので問題はないと思います。

参照:https://kabutan.jp/stock/finance?code=5016

JX金属(5016)の株価

株価:820円(公開時)⇒874円(現在)

PER:7.4倍(公開時)⇒14.9倍(現在)

PBR:1.2倍(公開時)⇒1.34倍(現在)

配当金:12円(年)

配当利回り:1.46%

配当性向:20%

時価総額:8,115億円

※2025/3/20のデータ

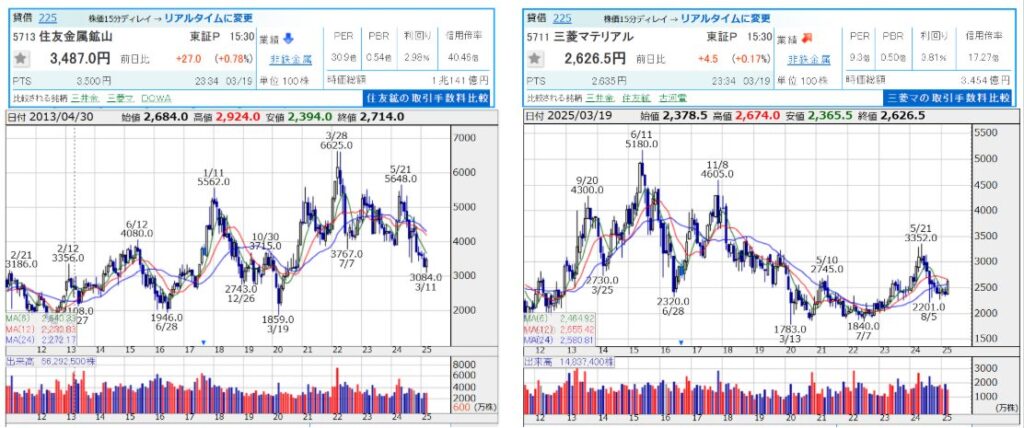

株価は同業他社と比較すると株価は上がりにくい?

上記は「住友金属工業」と「三菱マテリアル」の指標や配当利回りの比較です。

配当利回りは他の企業と比較すると低く、配当目的で買ってくる投資家は少ないかなと思います。

事業再編のため本来の業績や今後の先行き不透明のためなかなか上がりにくいかもしれませんが、成長していくポテンシャルはあると思います。

そのため、中長期的には決算などで業績が先行きが分かってくると株価は上がっていくのかなと予想します。

ただ短期的にも期待を込めて買ってくる人が多いと思うので、1000円ラインで株価は動いてくるのかなと思います。

JX金属(5016)の配当金の推移

配当性向20%で安定目標!

JX金属は、配当性向を20%程度を目標としています。これにより、安定的な配当政策が期待されます。

一般的な目安としては30~40%くらいの配当性向は欲しいところでしたが、企業成長の方に投資をするとも捉えられますね!

今後売上が伸びてくると予想する場合、配当金も増額増配をしてくる可能性大なので長期保有にもおすすめです。

色んなサイトの業績予想に配当金103.55円と書いてありますが、昨年11月に実施した特別配当が記載されているだけなので注意が必要です!

まとめ

成長見込みのある銘柄

JX金属は、「安定した収益基盤」と「将来の成長が期待できる事業」を兼ね備えた魅力的な企業です。

短期的には、IPO直後の需給バランスや景気の影響を受け、株価が横ばいになる可能性もあります。

しかし、長期的には半導体材料事業の成長が期待されるため、将来的な業績拡大の余地は十分にあります。

また、公開価格の指標面でも割高感はなく、今後の配当増加も見込まれることから、中長期の視点で保有することで安定したリターンを狙うことができるでしょう!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/

以上