武田薬品工業(4502)の分析まとめ

・武田薬品工業は様子見推奨銘柄

・海外売上高比率は約90%

・売上は好調!利益は低下…

・意地でも配当金は減らさない方針(配当性向が異常に高いので問題)

武田薬品工業(4502)銘柄情報

それでは武田薬品工業(4502)の情報を見ていきましょう!

武田薬品工業(4502)の事業内容

武田薬品工業(4502)は、製薬メーカートップの企業であり、グローバルな医薬品市場で存在感を示しています。

2019年にはアイルランドの製薬大手シャイアーを買収し世界大手にもなり、医療用医薬品やがん新薬開発強化に取り組んでいます。

消化器系、希少疾患、血漿分画製剤、腫瘍、神経科学の5つの重点分野で事業を展開しています。

参照:https://www.takeda.com/jp/investors/overview/

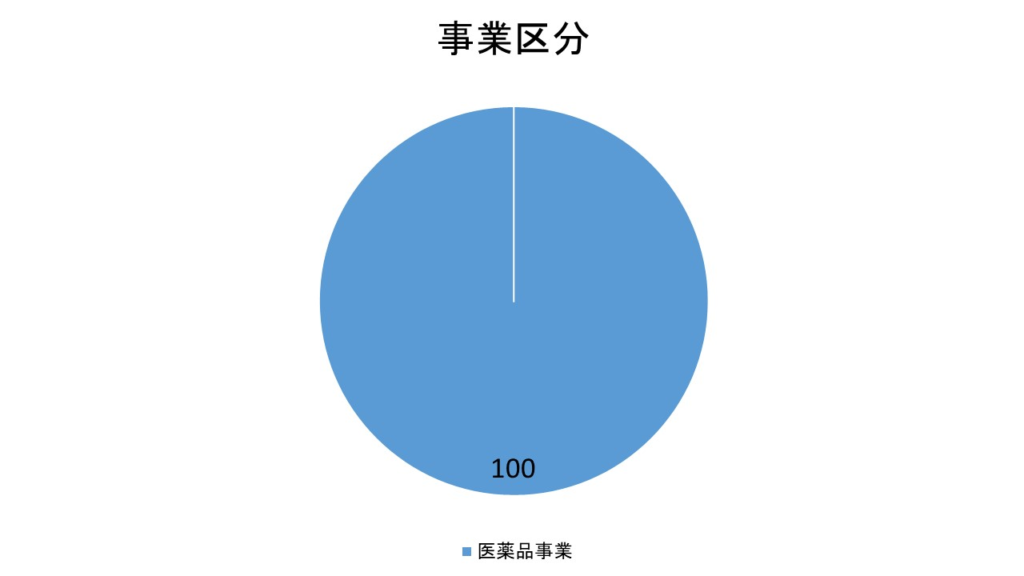

セグメントは医薬品事業の1本!!

武田薬品工業では単一セグメントから成り立っています。

医薬品事業とひとまとまりに言っても具体的には、以下のようになっています。

- 消化器系:胃潰瘍治療薬や炎症性腸疾患の薬剤を提供

- 希少疾患:遺伝性アンジオエデマなどの治療薬を開発

- 血漿分画製剤:免疫グロブリン製剤などを生産

- 腫瘍:がん治療薬の研究開発

- 神経科学:アルツハイマー病やうつ病の治療薬に注力

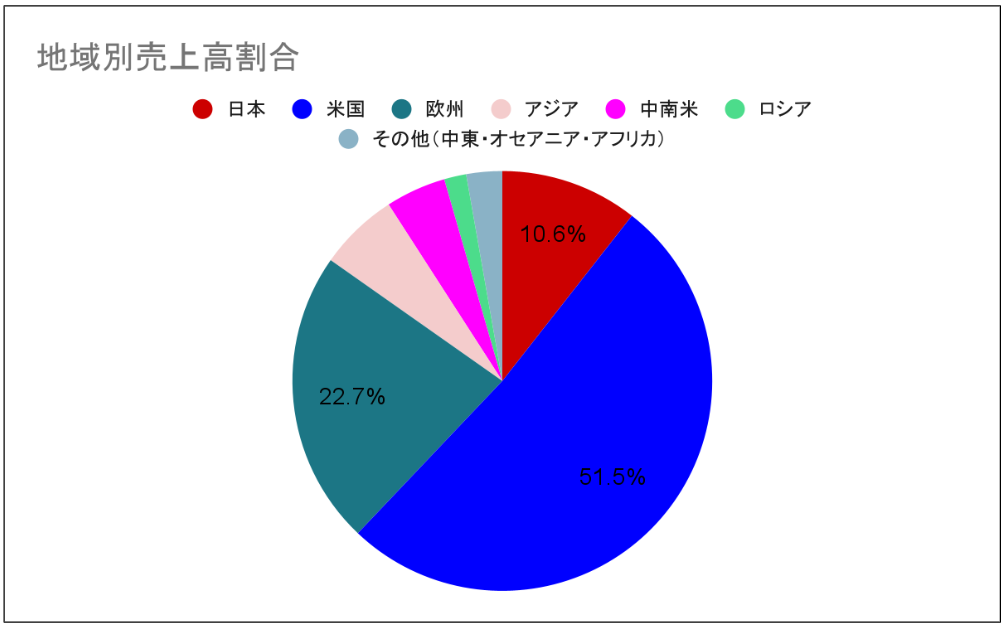

海外売上高比率は約90%!!

やはりアイルランドの製薬大手シャイアーを巨額買収したことで世界売上上位10強入りを果たしました。

今後も世界規模で売上を伸ばしそうですね!

武田薬品工業(4502)の業績

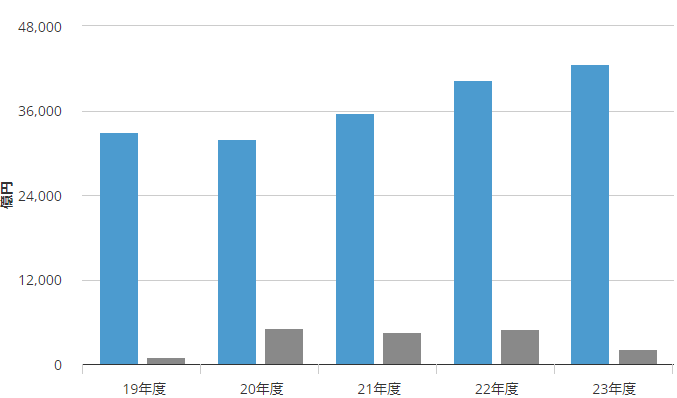

売上収益の推移

売上は好調!利益は低下…

2023年度の決算では、売上高が前年同期比で堅調に推移しました。シャイアー買収後のシナジー効果が現れ、重点分野での売上増加が目立ちます。

しかし、開発費の増加やコスト増加で利益が圧迫されてますね。

シャイアー買収後、海外売上比率が高まり、為替の影響を受けやすくなりました。その分為替のリスクは高まったとも言えます。

新薬開発に積極的なので、その点は中長期的な成長が期待ですね。

PS:2015年には上場来初となる最終利益赤字決算となっています。

武田薬品工業(4502)の財務状況

財務状況は安定!

シャイアー買収に伴う有利子負債の増加が懸念されていましたが、計画的な返済とキャッシュフローの改善により、財務体質は強化されています。

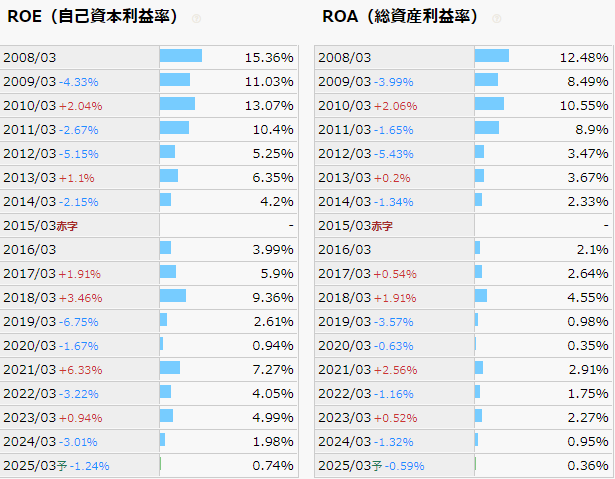

ROE・ROAは低迷…

ROEは8%以上が目安、ROAは5%以上が一般的な目安となりますが、低いですね。

経営効率が悪くなっており、今後の株価の推移は警戒ですね。

武田薬品工業(4502)の株価

株価:4,267円

PER:116倍

PBR:0.87倍

配当金:188円(年)

配当利回り:4.59%

配当性向:204.2%

時価総額:6兆7,885億円

※2024/9/10のデータ

マクロで見ると横ばい続き、ミクロで見ると株価が上下しやすい

上記は武田薬品工業(4502)の月足のチャートとなります。

2019年から毎月の株価の上下は激しいのですが、2024年まで横ばい続きであります。

しかし、3000円付近になると毎回リバウンドしているので狙うとしたら3000円付近で買うのもありかもしれません。

「武田薬品工業は株価が荒れやすい特徴」と知っておけば、狼狽売りせずに済むと思います。

武田薬品工業(4502)の配当金の推移

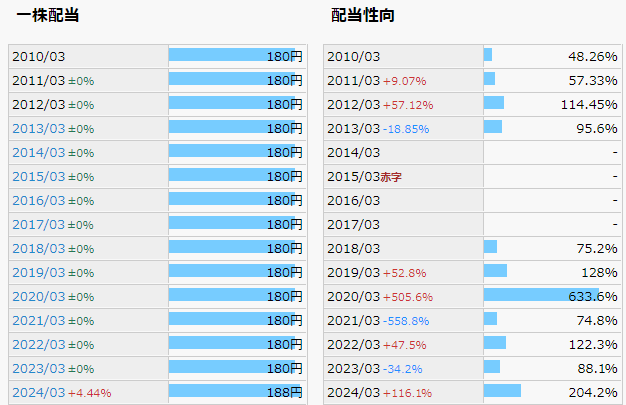

配当性向が100%を超えることが多々あり!(問題)

武田薬品工業の配当金は2009年からずっと180円で、これまで減配はしてこず維持をしている企業となります。

しかし!問題は配当性向です。他の企業ではなかなか見れませんが、配当性向が100%を超えている年(何なら600%の年も、、、)が多いです。

普通は配当性向が以上に高くならないように「減配」という形で調整する企業が多いですが、武田薬品工業は意地があるのか維持をしてますねw

そのため、投資家からは配当性向の高さが懸念され、売られていく可能性が高いです。

まとめ

武田薬品工業は様子見推奨。

業績も株価も激しく上下する銘柄なので、高配当だからといってホールドするにはリスクが高すぎる株です。

配当性向も以上に高く・PERも高く割高・利益は低迷と、多々理由はあるので「手を出しにくいからわざわざ買う必要もない」とも考えられます。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/

以上