最近、株式市場で大きな注目を集めている銘柄の一つに、データセクション(証券コード:3905)があります。

特に2025年6月5日には株価が一時2,119円まで高騰し、出来高も2,000万株を超えるなど、投資家の関心が急速に高まっています。

(最新)2025年7月4日には市場が注目する大きな発表があり、7月7日にはストップ高となっており、まだまだ株価が上昇しそうです!

このブログでは、なぜデータセクションの株価がこれほどまでに急騰しているのか、その背景にある要因を深掘りし、同社の事業内容や将来性、そして今後の株価動向について分析します!

1. 会社概要: データセクション (3905) とは?

データセクション株式会社は、2000年7月に設立された情報・通信業に属する企業で、東京証券取引所グロース市場に上場しています 。

同社の中核事業は、テキスト解析技術およびAI(人工知能)開発技術を軸とした、ビッグデータからの情報分析サービスです。

具体的には、AI・システム開発事業やソーシャルメディア分析事業を基盤としつつ、近年はデジタルトランスフォーメーション(DX)支援にも注力しています。

DX人材育成、データ基盤構築、データ分析・モデル構築、BI(ビジネスインテリジェンス)・ダッシュボード構築といったサービスを通じて、企業のデータ活用を促進しています。

さらに、自社開発のAIクラウドスタック「TAIZA」の提供も開始しており 、AI技術を活用したソリューション提供を強化しています。

データセクションは、創業以来20年以上にわたりデータ分析分野で事業を展開してきましたが 、近年のAI技術の急速な発展と社会実装の流れを受け、より高度なAIソリューションやAIインフラ事業へと舵を切ろうとしています。

これは、単なる事業の進化ではなく、成長著しいAI市場での確固たる地位を築くための戦略的な転換点と言えるでしょう。

この転換は、大きな成長機会を秘めている一方で、実行力や競争環境、そして資金調達といった面での課題も伴います。

2. なぜデータセクションの株価が上昇しているのか?

2025年7月4日追記

【速報】大阪にアジア最大級のAI拠点が誕生へ!

先日、NVIDIAの最新GPU「B200」を搭載したサーバーを確保し、大阪府にアジア最大級のAI計算基盤(スーパークラスター)を構築するという、ビッグニュースが発表されました!

この計画の核心は、NVIDIAの最新技術を活用し、1秒間に100京回(兆の1万倍が京)を超えるという、まさに桁違いの計算性能を持つAIインフラを確立することです。

この実現のため、提携先企業からNVIDIAの最新GPU「B200」を5,000個搭載したサーバーを、約392億円で取得する契約を結んだとのこと。

この新しい拠点は、日本の次世代AI開発を支える強力な基盤となり、今後の技術革新を大きく加速させることが期待されます。

上記のことから株価が急上昇しています!

AI計算基盤(スーパークラスター)とは、

AI開発に特化した超巨大なコンピュータ群のことです。

数千個もの高性能な「GPU」を、超高速ネットワークで接続しているのが特徴で、ChatGPTのような大規模AIの学習や、創薬・気候変動予測といった最先端の研究に不可欠な、桁違いの計算能力を提供します。

データセクションの株価が急騰した最大の要因は、英国のCUDO Ventures(以下、CUDO社)とのAIデータセンター事業に関する業務提携および資本提携(子会社化)に向けた基本合意の発表(2025/6/2)です。

CUDO社は、NVIDIAパートナーネットワークのクラウドパートナーであり、NVIDIA社の高性能GPU(H100、H200など)を活用したGPU-as-a-Service(サービスとしてのGPU)を提供しています。

特にAIやWeb3分野に強みを持ち、持続可能で高性能なコンピューティングソリューションの提供を目指している企業です。

この提携は、データセクションが本格的にAIインフラ事業へ参入することを意味します。

このニュースを受けて、データセクションの株価は劇的に反応しました。

発表翌日から3営業日連続でストップ高を記録し 、6月5日には一時2,119円まで急騰、出来高も20,829,300株に達するなど、市場の熱狂ぶりを示しています。

背景には、国内外で急速に拡大するAIデータセンター市場の存在があります。

生成AIの普及に伴い、データ処理能力の需要が爆発的に増加しており、CBREの推計によれば、国内のデータセンター容量は2023年末比で2025年末までに1.4倍に増加するとされています。

また、富士キメラ総研の調査では、国内データセンター市場は2024年に4兆180億円に達し、2029年に向けて年平均6%で拡大すると予測されています。

このような市場環境が、データセクションのAIデータセンター事業への期待を一層高めています。

3. 今後の株価を考察

3.1 テクニカル分析

まず、株価チャートを見てみましょう。2025年6月初旬に株価は窓を空けて急騰し、非常に強い上昇トレンドを形成しています。

- 株価と移動平均線:

- 6/20から材料出尽くしで株価は下落していましたが、1500円を支持線にリバウンドしました。

- 前回の高値である2500円をブレイクして上昇していくのであれば再度上昇トレンドになりそうです。

- 出来高:

- すぐにストップ高となってしまったため、出来高は少ないですが、今後は出来高も増加すると思います。

- ただ急上昇が続くと一時的な利確売り圧力もあるので警戒です。

- 価格水準:

- 抵抗線: 7月7日のPTS価格でも2880円となっており、前回の高値(2700円)を超えて高値更新をしています。

- また、急上昇初期段階のためどこまで株価があがるのか予想がしづらい状況です。

- しかしながら、今回のインパクトを考えると3000円後半あたりで株価は一旦落ち着くのかなと思います。

- 支持線: 今回の株価上昇で分かったこととして、下値抵抗線は1500円くらいにあることが分かりました。

- しかしながら、株価上昇したことにより下値抵抗線も引き上げられた可能性もあり、前回の高値である2000~2500円あたりが下値抵抗線になってくるのではないかと思います。

- 抵抗線: 7月7日のPTS価格でも2880円となっており、前回の高値(2700円)を超えて高値更新をしています。

短期的な見通し

現在進行形で株価はストップ高になっており、テクニカル的には過熱感があります。

しかしながら、まだ株価上昇の勢いが始まったばかりなので過熱感を無視して株価上昇し続ける可能性もあります。

一旦調整で下げる時もありますが出来高が大幅に下がらない限りは上昇するのではないかと考えます!

中期的な見通し:

重要な支持線を維持し、AIデータセンター事業に関するポジティブな続報などがあれば、上昇トレンドが継続する可能性はあります。

このような急騰パターンは、初期の期待感が先行しているため、その後のニュースフローや業績への期待感が持続するかどうかが、トレンド継続の鍵となります。

「データセクション テクニカル分析」「株価チャート」「移動平均線」「出来高」といった観点からは、強い上昇モメンタムが確認できますが、短期的な過熱感には留意が必要です。

3.2 ファンダメンタル分析

データセクションの将来性をファンダメンタルズの観点から見ていきましょう。

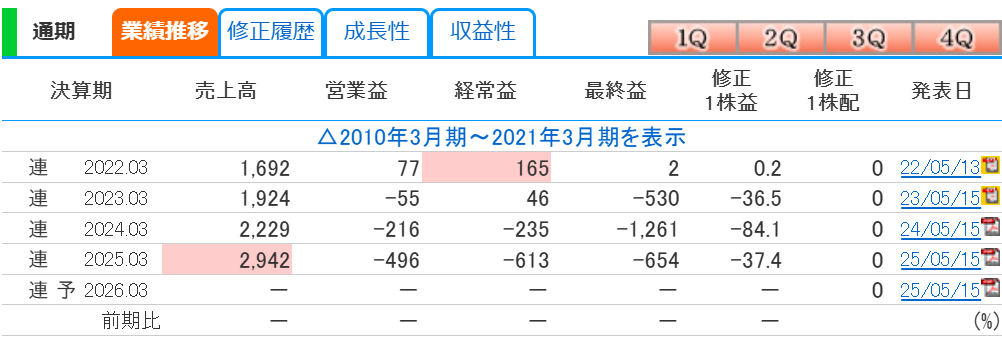

売上高は増加傾向にありますが、営業利益、経常利益、純利益は赤字が拡大しています。

今回取得したサーバー代などのAIデータセンター事業は初期投資が大きく、短期的にさらに損失が拡大する可能性も否定できません。

現状、企業は利益を生み出しておらず、キャッシュを消費している状態です。

強み:

- AIへの戦略的集中: AI、特に成長期待の大きいAIデータセンター事業への注力は最大の強みです 。

- CUDO社との提携(NVIDIA関連): CUDO社との提携により、NVIDIAの技術やGPUクラウドサービスのノウハウへのアクセスが可能となり、事業展開を加速させる可能性があります 。これは競争上の大きなアドバンテージになり得ます。

- アジア最大級のAI拠点:今回のAIインフラ構築により取引先の増加や事業拡大を促進させる可能性もあり、将来性は抜群にあります。

- 成長市場: AIおよびデータセンター市場は世界的に拡大しており、強力な追い風となっています 。

長期的な見通し:

CUDO社とのAIデータセンター戦略や今回のAIインフラ構築が成功するかどうかに大きく左右されます。

もし、データセクションが収益性の高いAIインフラ事業を確立できれば、長期的な成長ポテンシャルは非常に大きいと言えるでしょう。

しかし、事業が難航したり、収益化の目処が立たなかったりした場合には、現在の赤字基調を考えると、株価には大きな下押し圧力がかかる可能性があります。

AIデータセンター市場の将来性を考慮すると、高い成長期待と裏腹に、財務面での課題と事業遂行リスクを抱えていることが分かります。

投資家は、この「夢」と「現実の数字」のギャップを理解し、AI戦略が現在の財務状況を克服できるかどうかに注目する必要があります。

参照:https://kabutan.jp/stock/finance?code=3905

4. まとめ

データセクションの株価急騰の主な要因は、

①英国CUDO Venturesとの戦略的提携と、NVIDIAの技術を活用したAIデータセンター市場への本格参入に対する強い期待感。

②NVIDIAの最新GPU「B200」を搭載したサーバーを確保し、大阪府にアジア最大級のAI計算基盤(スーパークラスター)を構築によるAI事業拡大の期待感。

データセクションは、AI革命の波に乗る可能性を秘めた、ハイリスク・ハイリターンの銘柄と言えるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/