2025年11月7日、食品大手「味の素(2802)」の株価が一時ストップ安水準まで急落し、市場に衝撃が走りました。

これまで安定した成長を続けてきた優良銘柄だけに、「なぜここまで売られたのか?」「今後の株価はどうなるのか?」と不安に感じている投資家の方も多いのではないでしょうか。

この記事では、今回の急落の背景にある複合的な要因を詳細に分析するとともに、ファンダメンタルズとテクニカルの両面から今後の株価動向を考察します。

1. なぜ味の素の株価が下落したのか?

2025年11月7日、味の素の株価は前営業日比700円安の3623円まで売られ、一時ストップ安の水準に達しました。

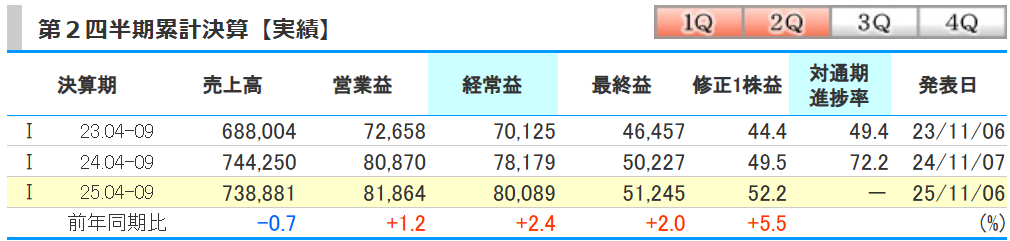

この衝撃的な急落の引き金となったのは、前日の11月6日に発表された2026年3月期第2四半期(4~9月)の連結決算です。

一見すると、中間期の最終利益は前年同期比2.0%増の512億4500万円と増益を確保しており、悪くないように見えます。

しかし、市場が問題視したのは、直近の四半期である7~9月期の失速でした。

この期間の最終利益は約28%減と大幅な落ち込みを見せ、通期計画に対する進捗率も約43%にとどまったことで、先行きへの警戒感が一気に高まりました。

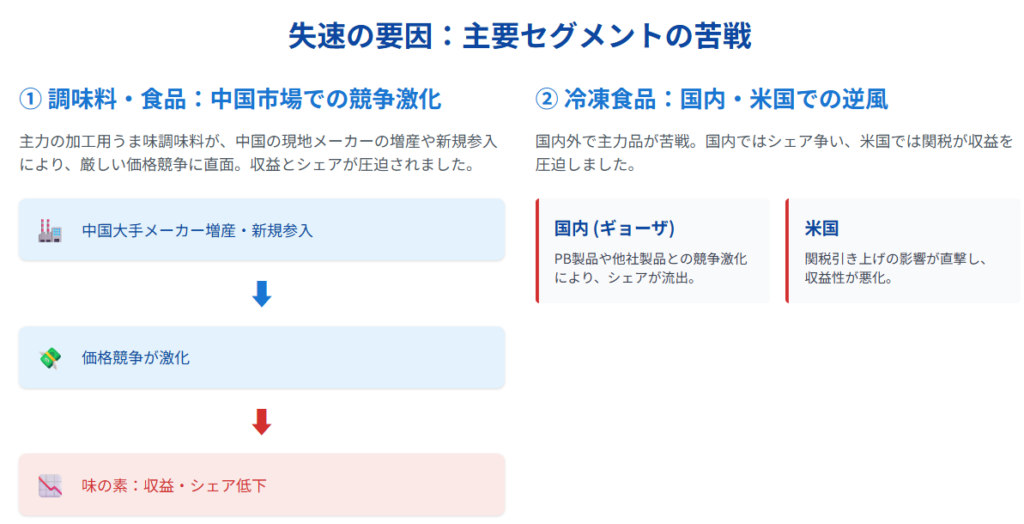

では、具体的に何が業績の足を引っ張ったのでしょうか?主な要因は以下の3点です。

① 中国市場での競争激化(調味料・食品部門)

最大の誤算は、これまで成長ドライバーの一つであった中国市場での変調です。

主力の加工用うま味調味料において、中国の現地大手メーカーが増産攻勢をかけたほか、新規参入も相次ぎました。

これにより市場内での価格競争が激化し、味の素のシェアが圧迫される結果となりました。

収益性の高い海外事業、特に巨大市場である中国での苦戦は、全体の利益を押し下げる大きな要因となりました。

② 国内・米国での逆風(冷凍食品部門)

冷凍食品部門も国内外で苦戦を強いられました。

国内市場では、「ギョーザ」などの主力商品が、競合他社製品や小売店のプライベートブランド(PB)商品との激しい競争に晒されています。

消費者の節約志向が高まる中、より安価なPB商品へ需要が流出し、シェアを落とす結果となりました。

さらに米国市場では、関税引き上げの影響が直撃し、コスト増が収益を圧迫しました。

③ 市場の期待値とのギャップと地合いの悪化

味の素はディフェンシブ銘柄でありながら成長性も期待される人気株であり、これまで株価は堅調に推移してきました。

そのため、PER(株価収益率)などの指標面ではやや割高な水準まで買われており、投資家の期待値は非常に高い状態にありました。

そこへ来ての「期待外れ」な決算内容は、失望売りを誘発するのに十分でした。

「通期計画の達成は厳しいのではないか」という懸念が瞬く間に広がりました。

特に味の素は半導体関連銘柄としても人気であり、半導体関連で売上成長も期待されていたのですが、停滞気味だったので失望もあったのでしょう。

加えて、この日の日経平均株価が米国の雇用情勢悪化やハイテク株安を受けて600円超下落していたことも、売りが売りを呼ぶ展開に拍車をかけました。

一方で、会社側は株価下落への対策として、発行済み株式数の3.09%にあたる3000万株、総額800億円を上限とする大規模な自社株買いを発表しています。

これは将来的な一株当たり利益(EPS)の向上につながるポジティブな材料ですが、決算のネガティブなインパクトを打ち消すには至りませんでした。

2. 会社概要

改めて、味の素株式会社について簡単におさらいしておきましょう。

| 特徴 | 内容 |

|---|---|

| 商号 | 味の素株式会社 (Ajinomoto Co., Inc.) |

| 設立 | 1925年(創業1909年) |

| 事業内容 | 調味料・加工食品、冷凍食品、コーヒー類、ヘルスケア、電子材料など多岐にわたる事業をグローバルに展開。 「アミノサイエンス®」を独自の強みとする。 |

| 代表的な商品 | うま味調味料「味の素®」、風味調味料「ほんだし®」、「クノール®」スープ、冷凍食品「ギョーザ」など |

| 強み | アミノ酸研究に基づく高い技術力、強力なブランド力、グローバルな販売網 |

私たちの食卓に欠かせない商品を多数抱える食品メーカーとしての顔に加え、近年では半導体向けの電子材料(ABFフィルム)など、先端素材分野でも高いシェアを誇る「テック企業」としての側面も注目されています。

3. 今後の株価を考察

今回の急落を受けて、今後の味の素の株価はどう動くのでしょうか?

ファンダメンタルズとテクニカルの両面から考察します。

ファンダメンタル分析

懸念材料:

短期的には、中国市場での競争激化や国内冷凍食品のシェア争いといった構造的な課題が継続する可能性があります。

これらが第3四半期以降も業績の重荷となれば、通期計画の下方修正リスクも否定できません。

特に中国経済の先行き不透明感は、同社に限らず多くのグローバル企業にとってのリスク要因です。

また、これまで割高でストップ安してもまだ割高感があるのでまだ株価が下がる可能性はあります。

ポジティブ材料:

一方で、中長期的には評価できるポイントも多くあります。

まず、今回発表された総額800億円規模の自社株買いは、会社側が現在の株価水準を「割安」と判断しているシグナルとも受け取れ、株価の下支え要因として機能するでしょう。

また、食品セクターは景気変動の影響を受けにくいディフェンシブ性を持っており、不安定な相場環境下では見直し買いが入る可能性もあります。

さらに、好調な電子材料事業やヘルスケア事業が、食品事業の落ち込みをどこまでカバーできるかにも注目が集まります。

今後の焦点は、会社側が競争激化に対してどのような対抗策(新商品投入、マーケティング強化、コスト削減など)を打ち出し、利益率を改善させていくかにあります。

テクニカル分析

提供されたチャート(2025年11月7日時点)を見ると、株価はまさに「つるべ落とし」の状態で、大陰線を引いて急落しています。

- 移動平均線:

- 株価は5日、25日、75日の各移動平均線を一気に下抜けており、短期・中期・長期のすべてのトレンドが下向き(下降トレンド)転換を示唆しています。

- 特に、これまでサポートとして機能していた75日線を大きく割り込んだことは、上昇トレンドの終焉を強く印象付けました。

- 出来高:

- 急落当日の出来高は急増しており、多くの投資家が狼狽売りに動いたことが分かります。

- いわゆる「セリングクライマックス(投げ売りの最終局面)」に近い状態とも見えますが、まだ売り圧力が完全に枯渇したとは言い切れません。

- 機関投資家の売りは1日で終わらないので警戒は必要です。

- 今後の節目:

- 心理的な節目となる3500円付近、あるいは過去の安値水準が次の下値メドとして意識されます。

- または、上昇トレンドが始まる前の株価である3000円付近が意識されますが、一気に下落することはないと思います。

- 急落後の自律反発(リバウンド)狙いの買いが入る可能性もありますが、本格的な上昇トレンドへの復帰には、日柄調整(時間の経過による売り圧力の消化)が必要となるでしょう。

参照:https://kabutan.jp/stock/chart?code=2802

4. まとめ

2025年11月7日の味の素株急落は、7-9月期の業績失速が引き金となりました。

中国市場での競争激化や国内冷凍食品の苦戦といった課題が浮き彫りとなり、高い期待値とのギャップが失望売りにつながりました。

今後の株価回復のためには、これらの構造的な課題への具体的な対応策と、その効果が四半期決算で確認されることが不可欠です。

短期的には不安定な動きが予想されますが、800億円の自社株買いや同社の持つ基礎的な技術力・ブランド力は強固であり、中長期的には再び成長軌道に乗るポテンシャルは十分にあります。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/