日本最大の流通グループ、イオン(証券コード:8267)の株価が2026年に入り急激な下落局面を迎えています。

1月5日には2,542円台を記録していた株価が、4月24日時点では1,539円台まで下落。わずか4ヶ月足らずで約40%もの急落となりました。

本記事では、これらの要因を業績データ・財務状況・チャートの3つの角度から丁寧に読み解き、今後の投資判断に役立つ情報をお届けします。

1. なぜ株価が急落したのか?3つの真因

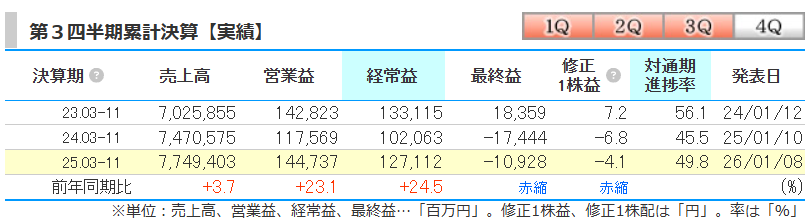

要因①:第3四半期(9〜11月期)営業利益が市場予想を下振れ

イオン株の下落が本格化したきっかけのひとつが、第3四半期(2025年9〜11月期)の決算発表でした。

この四半期の営業利益が市場コンセンサス(アナリスト予想の平均値)を下回る結果となり、発表後に株価が後場から急落する展開となりました。

大型流通企業においては、年末商戦を含む第3四半期の業績が通期の着地を占う重要なシグナルとして市場から注目されています。

それだけに「予想外の下振れ」は投資家の失望を招きやすく、機関投資家からの売りが集中しやすい状況となりました。

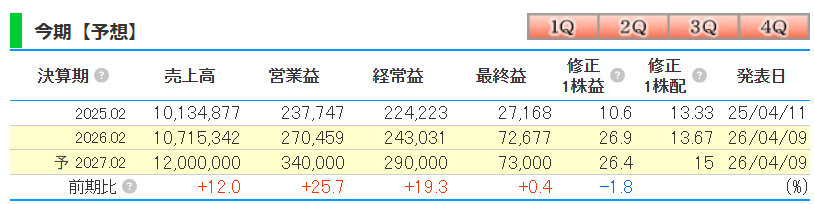

要因②:2027年2月期の最終利益「微増益」計画が失望売りを招く

2026年4月9日に発表された2026年2月期通期決算と同時に示された、2027年2月期の業績予想も株価急落の引き金となりました。

会社予想では最終利益が730億円(前期比+0.4%)とほぼ横ばいの「微増益」にとどまる計画。

営業利益は3,400億円(前期比+25.7%増)と強気ですが、最終利益の伸び率がわずか0.4%という数字は、急成長を期待していた投資家には「物足りない」と受け取られました。

市場では「なぜ営業利益が大幅に伸びるのに最終利益が増えないのか」という疑問の声が上がりました。

これは金利上昇に伴う財務費用の増加や、のれん償却・特別損失などが下押し要因として見込まれているためと推測されますが、いずれにせよ最終利益の伸び悩みが株価の足を引っ張る形となりました。

要因③:マクロ環境の悪化(世界的リスクオフ)

2026年春にかけて、米国の追加関税政策(いわゆる「トランプ関税」)を背景に世界的なリスクオフムードが高まりました。

内需株であるイオンも例外ではなく、消費マインドの冷え込み懸念が重なり、売り圧力がさらに強まりました。

4月初旬には大商いを伴う急落(4月2日:1,975.5円→その後さらに下落)が観測されており、外部環境の悪化が最後の一押しとなった形です。

2. 会社概要・事業内容

日本最大の流通グループ

イオン株式会社(証券コード:8267)は、東京証券取引所プライム市場に上場する日本最大の流通・小売グループの持株会社です。

傘下に300社超のグループ企業を持ち、国内外に幅広く事業を展開しています。

4つの主要事業

- ① 総合スーパー(GMS)事業

- イオン・マックスバリュなど全国各地に展開するスーパーマーケット・総合スーパーが中核。

- 食料品から衣料品・日用品まで扱い、グループ売上の大部分を占めます。

- 近年は食品強化やプライベートブランド「トップバリュ」の展開拡充で収益改善を図っています。

- ② 小型・専門店事業

- コンビニ型店舗のミニストップや、ドラッグストア国内最大手のウエルシアホールディングスが牽引。

- ウエルシアは全国5,000店超を展開し、調剤・ヘルスケア需要の取り込みで高収益を維持しています。

- ③ ショッピングモール(デベロッパー)事業

- イオンモールを通じた大型商業施設の開発・運営が安定的な収益源。

- 国内の大型モールに加え、中国・ベトナム・カンボジアなどアジアへの海外展開を積極推進しています。

- テナント賃料収入という景気変動に強いビジネスモデルが特徴です。

- ④ 金融事業

- イオンフィナンシャルサービスが展開するクレジットカード・銀行・保険事業。

- 「イオンカード」の会員数は約3,800万人とされ、グループの顧客基盤を活かした高収益事業として成長を続けています。

- グループ全体の利益構造を支える重要な柱です。

参照:https://www.aeon.info/ir/individual/results/

3. 今後の株価考察

ファンダメンタル分析

① 業績推移:増収増益トレンドは維持、しかし最終利益の伸びが課題

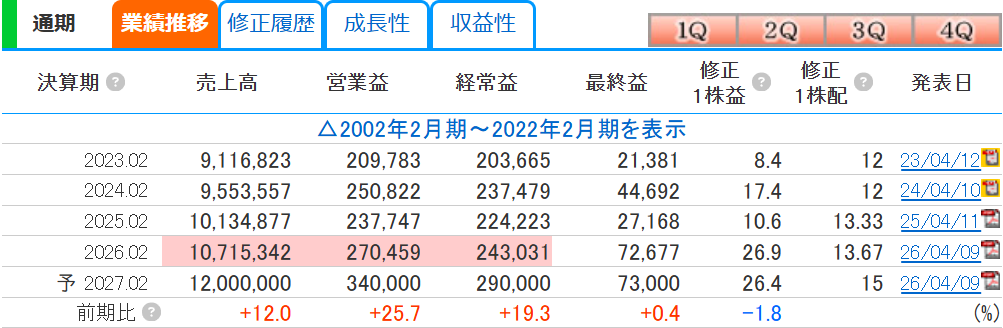

売上高の拡大は着実で、2026年2月期には営業利益が過去最高を更新しました。

ただし、最終利益の推移には波があります。2024年2月期(44,692百万円)→2025年2月期(27,168百万円)と大きく落ち込んだのち、2026年2月期には72,677百万円と急増。

しかし翌期の会社予想は73,000百万円と、わずか+0.4%の微増益計画にとどまっています。

EPS(1株当たり利益)も2027年2月期は26.4円と前期の26.9円からむしろ小幅低下の見込み。

これが「割高感の解消が進まない」として投資家の評価を下げる一因となっています。

売上高1兆円超、さらに1.2兆円へ

2026年2月期の連結売上高は約1兆715億円。

2027年2月期には1兆2,000億円を目指す計画であり、規模の拡大は順調に進んでいます。

しかし問題は「規模は大きくなるが、利益率の改善が追いついていない」という点にあります。

評価:業績方向性は◎、最終利益の伸び悩みがネック

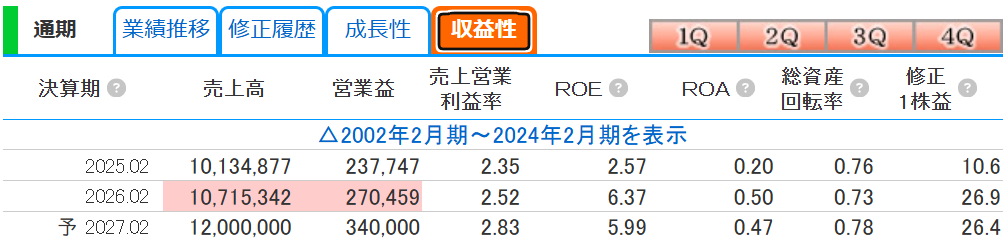

② 収益性:構造的な薄利体質が依然として課題

営業利益率は2026年2月期に2.52%、2027年2月期予想でも2.83%と改善傾向にあるものの、絶対水準は非常に低いです。

小売業の中でも特に大型総合スーパーは薄利多売の宿命を持ちますが、セブン&アイ・ホールディングスなどのコンビニ中心企業と比較すると収益性の差は歴然です。

ROEは2026年2月期に6.37%まで改善しましたが、2027年2月期の予想では5.99%とむしろ低下見込み。

機関投資家が重視する「ROE 8%超え」の水準には依然届いておらず、PBR(株価純資産倍率)の改善余地が限られています。

ROA(総資産利益率)は0.50%という低水準。15兆円超の巨大な総資産規模を考えれば、稼ぐ力(収益効率)が相当低いことがわかります。

評価:収益性は△、薄利体質の構造的改善が急務

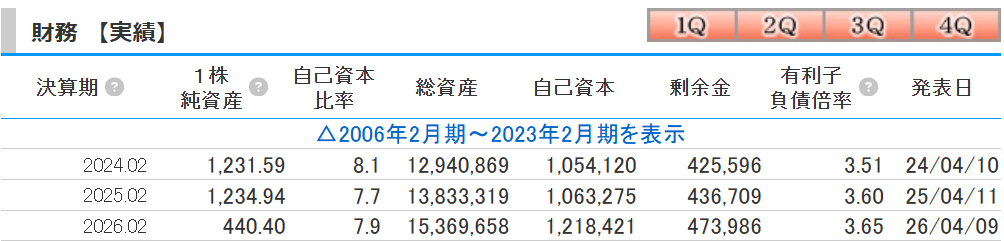

③ 財務状況:膨らむ総資産と高レバレッジに注意

財務面で特に目を引くのが、1株純資産の大幅な変化です。

2025年2月期の1,234.94円から2026年2月期には440.40円へと急減しています。

これは株式分割や子会社化に伴う少数株主持分の変動などによる資本政策の変更が影響していると考えられ、帳簿上の数値変化であって実態の毀損ではない可能性が高いですが、数値の急変は投資家心理を揺さぶります。

自己資本比率は約7.9%と、一般事業会社としては極めて低い水準です。

有利子負債倍率は3.65倍と年々上昇しており、金利上昇局面での利払い負担増が最終利益を圧迫するリスクは現実のものとなっています。

日本銀行の金融政策の行方が、イオンの利益水準に直結する重要なリスク要因です。

一方、総資産は増加が続いており、モールや不動産など長期保有資産の積み上げによる成長投資は着実に進んでいます。

配当は2027年2月期予想で15円(前期比+1.33円増)と連続増配を維持しており、インカム投資の観点での保有は一定の意義があります。

評価:財務は△、高レバレッジと金利リスクを要注意

ファンダメンタル総合判断:様子見(慎重スタンス)

業績の方向性(増収増益・最高益更新)は評価できますが、薄利体質・低ROE・高レバレッジという構造問題が重なり、株価を正当化するだけの「収益の質」が伴っていないと市場は判断しています。

2027年2月期の最終利益予想(+0.4%の微増益)が上振れるかどうかが、ファンダメンタルズ面での株価回復を左右する最大のポイントです。

テクニカル分析

日足チャートは教科書的な「完全な下降トレンド」を描いています。

MA5・MA25・MA75の3本すべてが右肩下がりに並び、株価はその全てを下回る位置に沈んでいます。

テクニカル分析では「パーフェクトオーダー(下降型)」と呼ばれる最も強い売りシグナルの状態です。

下値のサポート候補

1,500円の大台(心理的節目) 最も重要な短期サポートライン。市場参加者の意識が集まりやすく、ここでの攻防が注目されます。

1,445円(チャート上の下値目処) チャートに明示された次の下値ライン。1,500円を明確に割り込んだ場合、次の目処はここになります。

上値のレジスタンス(戻り売り圧力)

| レジスタンス | 水準 | 意味 |

|---|---|---|

| 第1関門 | 1,600円前後 | 直近の戻り売り圧力が集中する水準 |

| 第2関門 | 1,637円 | MA5(5日線)の回復 |

| 第3関門 | 1,815円 | MA25(25日線)の回復=中期トレンド転換の最初の目安 |

| 第4関門 | 2,067円 | MA75(75日線)の回復=長期トレンド転換 |

具体的な売買シナリオ

【買いを検討するタイミング】(現段階では時期尚早)

下降トレンドが継続中のため、逆張りでの買いは高リスクです。以下の条件が揃った段階で慎重に検討するのが適切です。

- 底値確認:

- 1,500円〜1,445円の水準で株価が数日間安定し、「下げ止まりのサイン」(陽線の連続、下ヒゲの出現など)が確認できた時

- 出来高の変化:

- 大商いを伴いながら株価が上昇する(=機関投資家の買い転換のサイン)場面が出てきた時

- MA5の回復:

- 終値がMA5(1,637円)を明確に上回り、短期線が上向きに転じた時

【売り・様子見の継続条件】

- 現状の3本の移動平均線が全て下向きの間は「売り優勢」が継続と判断

- 1,500円を終値で割り込んだ場合、次の目処は1,445円への下落リスクを考慮

- 日経平均全体のリスクオフムードが続く間は、反発力が出にくい

【中長期投資家向けの考え方】

PBR(株価純資産倍率)や配当利回りの観点では、株価の下落によって割安感が出てきている面もあります。

2027年2月期の予想配当15円に基づく配当利回りは、現在の株価水準(1,539円)で約0.97%と高くはないものの、増配方針は継続中。

「株価がさらに下落した水準での長期保有」という観点では、1,400円台が見えてきた段階で改めてバリュエーション評価をするのが合理的です。

参照:https://kabutan.jp/stock/chart?code=8267

4. まとめ

イオン(8267)の株価急落は、①第3四半期(9〜11月期)営業利益の市場予想下振れ、②2027年2月期最終利益の微増益(+0.4%)計画への失望売り、③世界的なリスクオフムードの3つが重なった結果です。

業績そのものは増収増益の方向にあり、2026年2月期の営業利益は過去最高を更新しました。

しかし、「薄利体質(営業利益率2%台)」「低いROE(6%台)」「高レバレッジ(有利子負債倍率3.65倍)」という構造的な課題が解消されない限り、株価が再評価されるには時間がかかる可能性があります。

テクニカル面では三本の移動平均線が全て下向きに揃う最悪の状態。短期的には1,500円の死守が焦点となり、ここを割り込む場合は1,445円が次の目処となります。

投資判断としては、現時点では「様子見」が基本スタンス。1,500円〜1,445円の水準での下値固めと、出来高を伴った反発サインを確認してから検討するのが、リスクを抑えた賢明なアプローチです。

2027年2月期の第1四半期(3〜5月期)決算が発表される頃に、業績の実態を改めて精査することが次のアクションのポイントになるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/