2025年8月、JX金属(東証プライム:5016)の株価は市場の注目を集め、驚異的な上昇をしています。

底値を動き続けていた同社株が、なぜ突如として覚醒したのか。その背景には、単なる好決算という一言では片付けられない、構造的な変化と巨大な成長トレンドの波が存在します。

本ブログでは同社が単なる非鉄金属メーカーではなく、いかにして現代のテクノロジー、特にAI革命の心臓部を担う存在へと変貌を遂げたのか。

そして、そのファンダメンタルズとテクニカルの両面から、今後の株価の行方を冷静に分析・予測します!

結論

① AI・スマホ向け需要が牽引する「業績・配当」の上方修正

② 世界シェアNo.1製品が支える「AI市場での優位性」

③ テクニカル分析で見る「上昇トレンドの本格化」

JX金属とは?—単なる非鉄金属企業ではない

JX金属を理解する上で最も重要なことは、同社を伝統的な「非鉄金属メーカー」という枠組みで捉えないことです。

同社は、自社の長期ビジョンとして「装置産業型企業」から「技術立脚型企業」への転身を掲げており、その戦略は着実に実を結んでいます。

具体的に以下で分析してます!

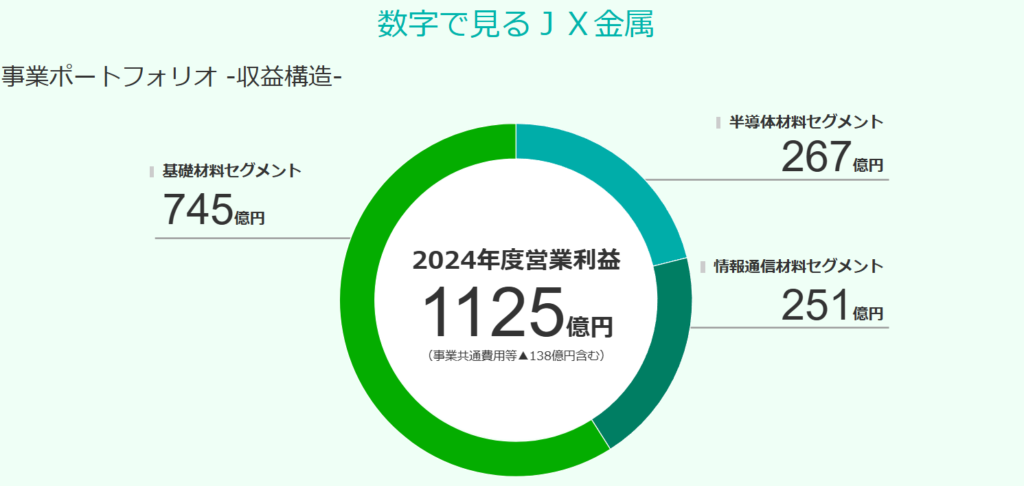

事業の三本柱:未来を創る3つのセグメント

JX金属の事業は、大きく3つのセグメントで構成されています。

- 半導体材料セグメント:

- 同社の成長を牽引する中核事業です。

- 半導体ウェハー上にナノレベルの金属膜を形成するために不可欠な「スパッタリングターゲット」や、各種高純度金属などを製造しています。

- 情報通信材料セグメント:

- スマートフォンやサーバーに搭載されるフレキシブルプリント基板(FPC)に使われる「圧延銅箔」や、高機能な合金材料などを手掛けています。

- 基礎材料セグメント:

- 銅を中心とした資源開発、製錬、そしてリサイクル事業です。このセグメントは、単なる収益源にとどまりません。

- 半導体・情報通信材料セグメントが必要とする銅やレアメタルを安定的に供給する、いわば「グループ内サプライチェーン」の心臓部としての役割を担っています。

この事業構造は、景気変動の影響を受けやすい資源・製錬事業を基盤(ベース事業)としつつ、その上で技術的優位性が高く、高収益が見込める先端素材事業(フォーカス事業)を成長させるという、極めて洗練されたポートフォリオ戦略の現れです。

世界を支配する圧倒的シェア:代替不可能な技術力

JX金属の真の強みは、その製品が持つ圧倒的な世界シェアに集約されています。

- FPC用圧延銅箔: 世界シェア 約80%

- 半導体用スパッタリングターゲット: 世界シェア 約60%

- 電子材料向け高純度タンタル粉: 世界シェア No.1 約50%

例えば、AppleやSamsung、NVIDIAといった世界の巨大テック企業が次世代のスマートフォンやAIチップを開発しようとする時、JX金属が供給する高品質な素材なくしては実現が困難なのです。

これは、同社に強力な価格交渉力と、景気の波に左右されにくい安定した需要をもたらします。

なぜJX金属の株価は上昇してるのか?

JX金属の株価が8月に入り劇的な上昇を見せた直接的な引き金は、8月5日の取引終了後に発表された2026年3月期第1四半期(2025年4月~6月)決算でした。

この発表は、市場の予想をはるかに上回る「ポジティブサプライズ」となり、投資家の認識を根本から覆すほどのインパクトを持ちました。

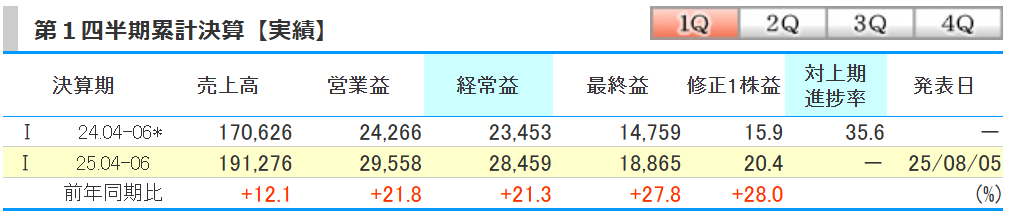

理由①:第1四半期決算(上方修正)

発表された数字は、いずれも力強いものでした。

- 第1四半期実績(前年同期比):

- 売上高: 1,912億7,600万円(12.1%増)

- 最終利益: 188億6,500万円(27.8%増)

- 通期業績予想の上方修正:

- 最終利益: 従来予想から120億円増額の700億円(前期比2.5%増)へ修正。

- これにより、従来見込まれていた「減益予想」から一転して「増益計画」へと変わりました。

- 増配:

- 年間配当予想: 3円増額の18円へ修正。

この発表を受け、翌8月6日の株式市場では、JX金属株は前日終値から大きく窓を開けて急伸し、午前中の段階で一時8.7%高を記録しました。

これは、単なる好決算に対する反応ではありません。同社の成長ストーリーが市場の想定を完全に超えていることを証明し、多くの投資家が買いに殺到した結果です。

理由②:AIサーバー市場の爆発的成長

決算発表で特に注目されたのが、業績好調の背景として挙げられた「AIサーバー用途での製品需要が想定を上回って拡大」という点です。

これは、JX金属が現代最大の成長テーマであるAI革命の恩恵を直接受ける中核企業であることを明確に示しました。

世界のAIサーバー市場は、まさに爆発的な成長の渦中にあります。ある調査では、市場規模は2023年の約307億ドルから2033年には約3,432億ドルに達すると予測されており、その年平均成長率(CAGR)は27.6%という驚異的な水準です 。

この巨大なトレンドとJX金属は、以下のように直結しています。

①生成AIや大規模言語モデル(LLM)の運用には、NVIDIA製に代表される高性能なGPU(画像処理半導体)が不可欠です。

②これらのGPUは、極めて高度な技術を用いて製造される半導体ウェハーから作られます。

③製造工程では「スパッタリング」という技術を用いて、ウェハー上に原子レベルで均一な金属の薄膜を何層も形成する必要があります。

④このスパッタリング工程で材料として使われるのが、JX金属が世界シェア約60%を握る「スパッタリングターゲット」なのです。

つまり、GoogleやMicrosoft、Amazonといった巨大IT企業がAIインフラに投資すればするほど、その需要は川下のJX金属に直接流れ込む構造になっています。

これは、ゴールドラッシュの時代に金を掘る人々(AI開発企業)に、つるはしとシャベル(必須素材)を売って莫大な利益を上げたビジネスになぞらえられる、「ピック&ショベル」戦略の典型例です。

理由③:スマートフォン市場の回復と高度化

もう一つの力強い牽引役が、「スマートフォン用途での製品需要」です。

世界のスマートフォン出荷台数の伸びは近年鈍化していますが 、JX金属のビジネスにとって重要なのは、販売台数そのものよりも「一台あたりの部品の高度化」です。

①5G対応、折りたたみ式、AI機能搭載など、現代のスマートフォンはますます複雑化・高機能化しています。

②これにより、内部で各部品を接続するためのフレキシブルプリント基板(FPC)の数や性能要求が飛躍的に高まっています。

③このFPCの基幹材料となるのが、JX金属が世界シェア約80%という独占的な地位を築いている「圧延銅箔」です。

したがって、たとえスマートフォンの販売台数が横ばいであっても、一台あたりの高機能な圧延銅箔の使用量が増加するため、JX金属の売上は伸び続けるという構造になっています。

市場の回復はこのトレンドを後押しする追い風であり、技術の進化そのものが持続的な成長ドライバーとなっているのです。

JX金属の将来性を考察 — 株価はまだ上がるのか?

8月の急騰は、JX金属の真の実力が市場に認知された結果です。

では、この勢いは持続するのでしょうか。ファンダメンタル(企業価値)とテクニカル(株価チャート)の両面から、今後の株価の可能性を深く探ります。

ファンダメンタル分析 — 企業価値の源泉を探る

収益性・成長性の評価

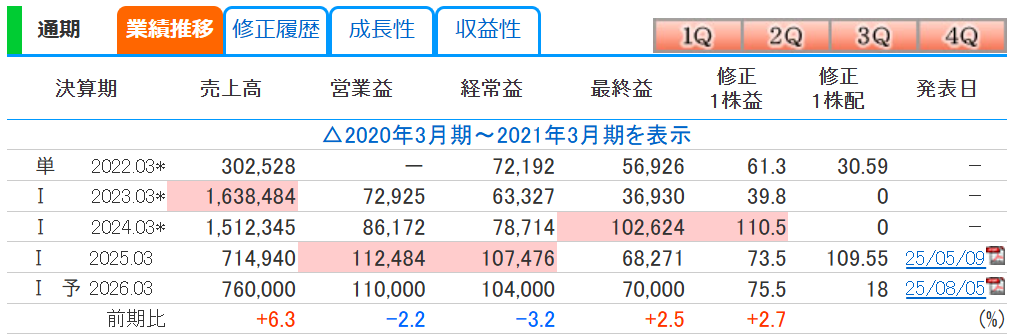

企業の長期的な株価は、その収益力と成長性に収斂します。JX金属の財務データは、力強い変革の物語を語っています。

この表から読み取れる最も重要な点は、営業利益率の劇的な改善です。

市況に左右されやすい事業から、技術力が利益の源泉となる高付加価値事業へと軸足を移した結果、収益性が格段に向上しています。

8月に発表された2026年3月期の新予想は、売上高7,600億円、営業利益1,100億円、最終利益700億円という力強い内容であり 、AI関連需要の持続的な拡大を背景に、今後もこの高収益体質が続くと期待されます。

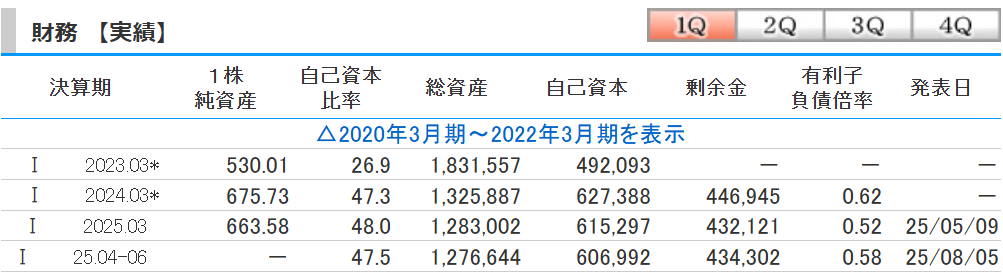

財務健全性の検証

成長企業であっても、財務基盤が脆弱ではリスクが伴います。JX金属のバランスシートは、健全性と戦略的な投資姿勢を両立させています。

2026年3月期第1四半期末時点での自己資本比率は47.5%と、製造業として安定した水準を維持しています。

テクニカル分析 — チャートが語る市場心理

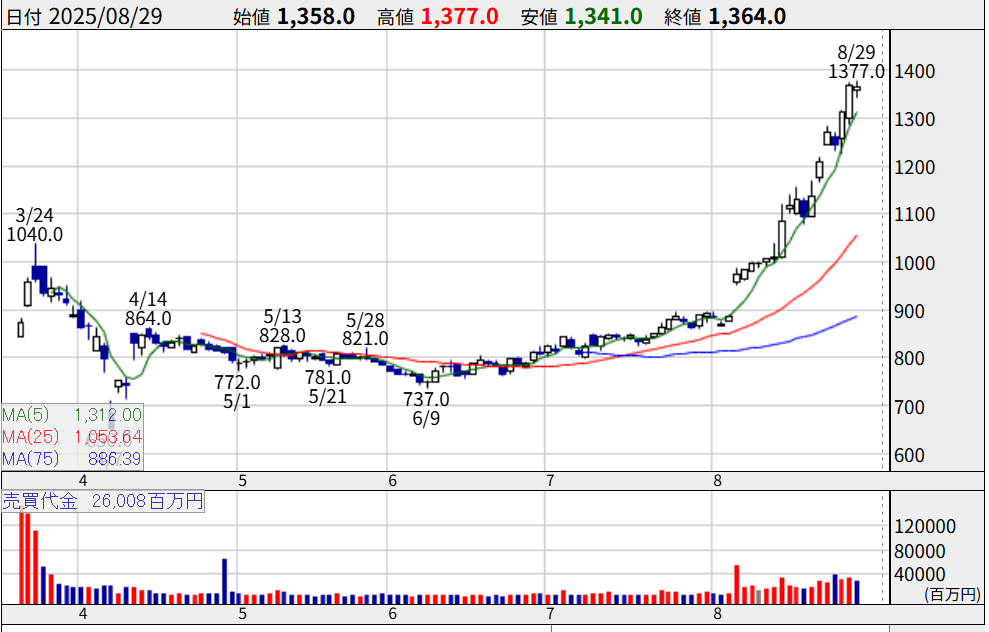

株価チャートは、投資家の心理とエネルギーの方向性を視覚的に示します。

JX金属の日足チャート(2025年8月29日時点)は、典型的な力強い上昇トレンドを描いています。

- 力強いブレイクアウト:

- 8月初旬、決算発表を機に株価は前日までのレンジを大きく上放れ、「窓(ギャップ)」を形成しました。

- また、前回の高値である1000円をブレイクし、新高値更新しているのも力強さが分かります。

- この際、売買代金(出来高)が急増しており、これは多くの機関投資家が強い確信を持って買いを入れたことを示しています。

- 健全な上昇トレンド:

- ブレイクアウト後、株価は短期の5日移動平均線(緑線)にサポートされながら、安定した上昇を続けています。

- しかしながら、現在株価と25日線の乖離率が+30となっており、過熱感がありますので注意です。

2025年3月から7月までの長く続いた横ばい圏は、市場がJX金属を「退屈な市況関連株」と見なしていた停滞期でした。

しかし、8月の決算発表という「イベント」がその認識を打ち破り、AI関連の成長企業としての「再評価(リ・レーティング)」が始まったのです。

テクニカル分析は、この新しいトレンドがまだ始まったばかりであり、強いモメンタムを内包していることを示しています。

しかし、現在PERは18倍、株価は過熱感あり、一旦落ち着いてもいいような株価なので今すぐ買うのは注意が必要です。

参照;https://kabutan.jp/stock/chart?code=5016

まとめ — JX金属への投資判断

これまでの分析を総括すると、JX金属は今、大きな変革期の只中にあり、その企業価値が市場によって再発見されつつある段階にあると言えます。

投資家が注視すべき今後のポイント

JX金属への投資を検討する上で、今後注目すべきは以下のポイントです。

- 次回の決算発表(第2四半期): 8月に示された力強いモメンタムが持続しているか。特にAI関連顧客からの需要動向に関する経営陣のコメントは最重要です。

- 銅価格と為替の動向: 利益率に直接影響を与えるマクロ要因として、常に監視が必要です。

- 設備投資計画: 新工場の建設など、将来の需要増を見越した大規模な投資計画が発表されれば、経営陣の自信の表れとしてポジティブに評価されるでしょう。

- 競合の動向: 現状、同社の技術的優位性は盤石に見えますが、新たな競合技術や企業の出現には注意を払う必要があります。

JX金属の物語は、まだ始まったばかりです。AIという巨大な追い風を受け、同社がこれからどのような成長軌道を描いていくのか、市場は大きな期待を寄せています。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/