ダイキン工業(証券コード:6367)は、エアコン業界のリーディングカンパニーとして国内外で高いシェアを誇ります。

しかし、2025年5月8日の決算発表を受けて株価が大幅に反落しました。また、これまでも株価は下降トレンドになっています。

本記事では、「なぜダイキン工業の株価が下落しているのか?」を徹底分析し、投資家目線で「今後の株価をどう予想すべきか」を解説します。

1. 会社概要

ダイキン工業は1924年創業以来、空調事業を核に成長を遂げてきた老舗メーカーです。

- 空調機器(Air Conditioning):家庭用・業務用エアコンで世界トップクラスシェア

- 冷凍・冷蔵機器:食品物流や医薬品保管向けに強み

- フッソ化学事業:フルオロカーボンガス、フッ素樹脂など多彩な化学製品

- R&D拠点:世界各地に研究所を配置し、環境技術や次世代冷媒の開発を推進

幅広い事業ポートフォリオとグローバルネットワークで安定的な収益基盤を築いています。

2. なぜ株価が下落しているのか?

理由1: 決算発表後の市場反応

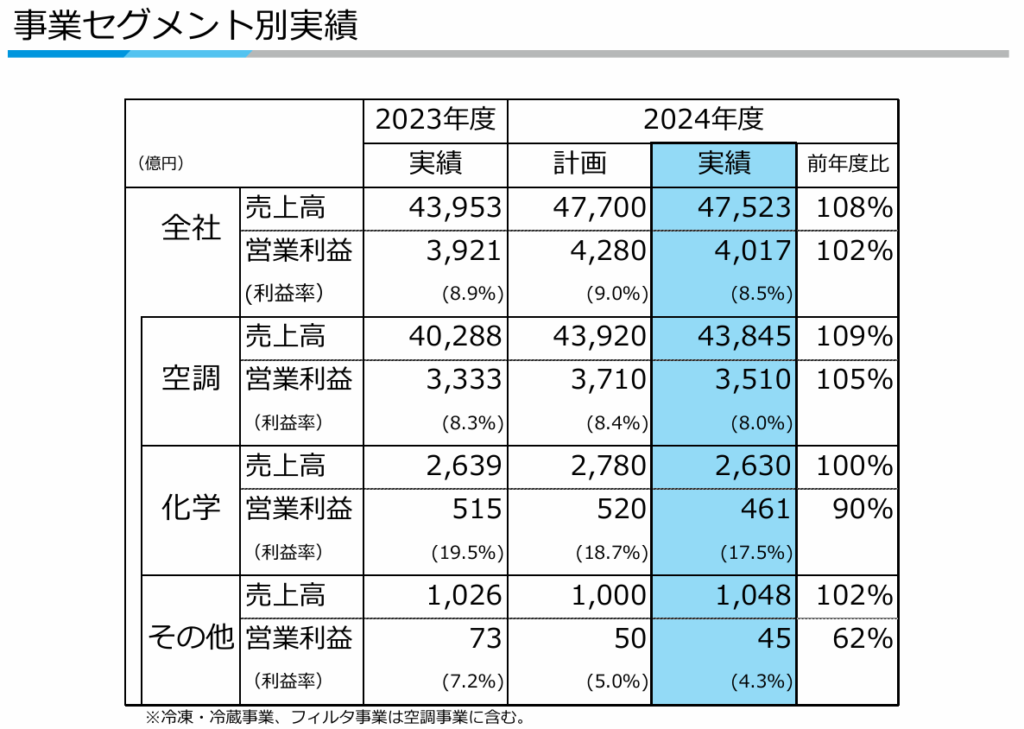

2025年5月8日、ダイキン工業は2025年3月期決算を発表し、以下の通り業績が明らかになりました。

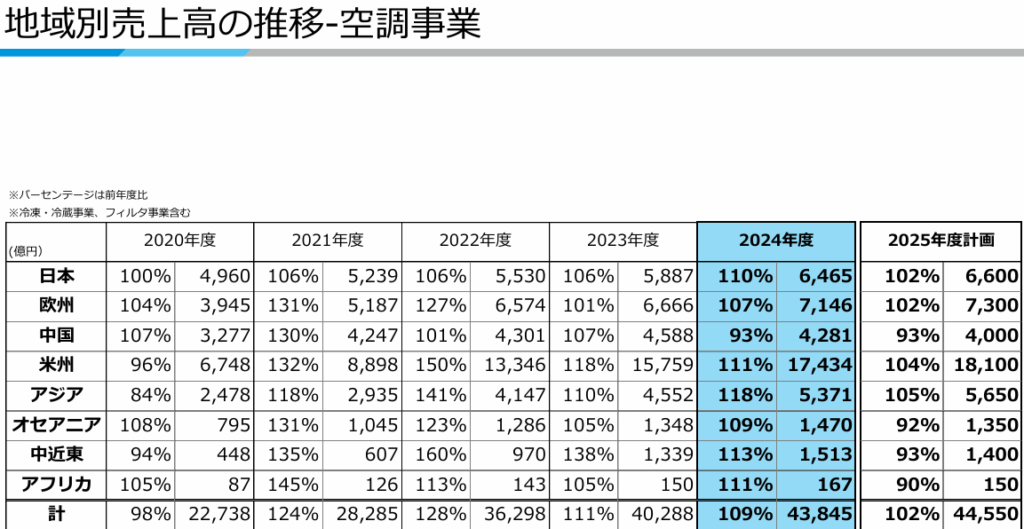

- 売上高:4兆7,523億円(前年比+8.1%)

- 営業利益:4,016億円(前年比+2.4%、会社予想4,280億円を下回る)

- 経常利益:3,664億円(前年比+3.4%)

- 純利益:2,647億円(前年比+1.7%)

会社予想を下振れた営業利益と、2026年3月期の営業利益見通し(4,350億円)もコンセンサス(約4,500億円)を下回ったことが最大の下落要因です。

理由2:米国関税政策の影響

米国の関税政策に伴い、約470億円のコスト増を見込んでいる点も懸念材料。

- コスト増分は価格転嫁やコストダウンで吸収予定だが、達成ハードルは高い

- アジアや欧州からの輸入部品に対する関税負担が重くのしかかる

理由3: セグメント別の停滞要因

- 化学事業:売上高−0.3%、営業利益−10.4%

- 半導体・自動車業界の低迷で販売減

- フッ素樹脂やゴム製品の需要伸び悩み

- その他事業:営業利益−38.1%

- 油機事業・電子システムが大型案件減少で苦戦

メインの空調・冷凍機事業では増収を確保したものの、化学・その他事業の収益性低下が全社の重荷となっています。

3. 世界経済環境と戦略から見る株価下落の背景

3.1 世界経済の現状

- 米国:消費は底堅いが、住宅投資が低迷

- 欧州:高金利と外需不振で経済回復が遅延

- 中国:輸出は堅調も、内需の伸び悩みが継続

- アジア:インドなどでインフラ投資が好調

- 日本:デジタル関連投資が旺盛だが、物価高が下押し

インフレと高金利の同時進行が世界的な景気の重荷となり、需要先行型の空調投資が一部で鈍化しています。

3.2 「FUSION25」後半計画の試金石

ダイキン工業は中期経営計画「FUSION25」後半において、

- カーボンニュートラル推進

- ソリューション提供強化

- 空気価値の創造

などを掲げ、販売価格維持とシェア拡大の両立に挑戦中。

しかし、関税コストや市場環境の変化によってマージン維持が難航しており、投資家の期待にはまだほど遠い状況です。

4. 今後の株価を考察

投資家目線で、短期・中長期に分けて株価動向を予想します。

4.1 短期的リスク要因

- 業績下振れ懸念:通期予想の上方修正がなければ株価下落圧力は継続

- 米国関税の帰趨:追加コストが重くのしかかる可能性

- こちらはトランプの関税は今後緩和される可能性も大いに期待できるので上方修正も期待できます。

- 中国・欧州市場:需要回復の時期不透明

とはいうものの、決算が不調なことを察してこれまで株価は織り込んで下がっていたので、15000円以下まで下がることはないのかなと考えます。

4.2 中長期的成長シナリオ

- アジア・中東市場の拡大

- インドをはじめとした新興国市場での空調需要は中長期で堅調に推移する見込み。

- 販売網強化が奏功すれば業績が底上げされます。

- 高付加価値製品とソリューション

- IoT連携サービスや省施工/省人化機能、ヒートポンプ技術など、差別化製品が収益拡大に寄与。

- カーボンニュートラル関連需要

- 環境規制の強化に伴い、低GWP(地球温暖化係数)冷媒や省エネソリューションの需要が加速。これが新たな売上成長ドライバーとなります。

- M&A・設備投資効果

- 化学事業の再構築や、関連企業買収によるシナジー創出が実現すれば、利益率改善が期待できます。

上記は週足チャートですが、約2年間近く下降トレンドが継続しています。

理由としては、業績は良いものの投資家の期待を上回るほどの業績ではないからだと考えます。

あとこれまでが買われすぎだったといったことやEPSに対して配当金を出しておらず、自社株買いも全然しないので投資家たちからの失望売りも理由してあるでしょう。

上記のことを打破して株価が上昇する見込みとしては、上方修正を行う・自社株買いなど株主還元に力を入れるなどのことで株価が回復すると思いますので、こういった材料があれば中長期的に上昇すると思います。

参照:https://kabutan.jp/stock/chart?code=6367

5. まとめ

短期的には決算下振れや関税コスト、中国・欧州市場の需要減退などが株価下落要因となっています。

しかし、ダイキン工業は以下の要素から中長期的な成長ポテンシャルを有しています。

- 増収増益を維持する堅調な経営基盤

- インド・中東を中心とした新興国の市場拡大

- 環境ソリューション、IoTなど高付加価値領域への注力

- カーボンニュートラル対応技術への投資

投資家としては、短期的な業績動向と中期経営計画の進捗を注視しつつ、アジア市場や環境需要の拡大を取り込めるかが鍵と言えるでしょう。

ダイキン工業の株価は、一時的な調整局面を経て、中長期では再評価される可能性があります。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/